Khi các ngân hàng bàn đến việc tài trợ startup

Khi không gian cho vay truyền thống như cho vay có thế chấp và bán lẻ dần bão hòa, các ngân hàng buộc phải chủ động tìm kiếm động lực tăng trưởng mới, đặc biệt trong phân khúc tín dụng doanh nghiệp và lĩnh vực kinh tế số vốn đang có tốc độ tăng trưởng vượt trội. Tuy nhiên, các doanh nghiệp khởi nghiệp (startup) thường có tuổi đời ngắn, dòng tiền thiếu ổn định, và chủ yếu sở hữu tài sản hữu hình nên trước đây thường bị coi là đối tượng có rủi ro tín dụng cao, khiến ngân hàng rất dè dặt trong việc cấp vốn.

Vừa qua, OCB cùng quỹ đầu tư Genesia Ventures chính thức triển khai gói tín dụng dành riêng cho startup, đặc biệt là các công ty công nghệ. Khác biệt căn bản của gói tín dụng này nằm ở chỗ ngân hàng đánh giá rủi ro dựa trên các chỉ số tài chính như tỷ lệ giá trị khách hàng trên chi phí thu hút khách hàng (LTV/CAC), vòng đời khách hàng và dòng tiền định kỳ thay vì yêu cầu tài sản bảo đảm truyền thống như bất động sản hoặc nhà xưởng. Giới tài chính đánh giá đây là hướng đi cân bằng, giúp các startup thoát khỏi việc bị pha loãng cổ phần từ vốn đầu tư mạo hiểm truyền thống, đồng thời đảm bảo dòng vốn vận hành ổn định. Tuy nhiên, để tiếp cận được nguồn vốn này, các startup sẽ phải đáp ứng những tiêu chí quản trị còn cao hơn cả các vòng gọi vốn Series A thông thường.

Bức tranh nguồn vốn khởi nghiệp và vị thế ngân hàng

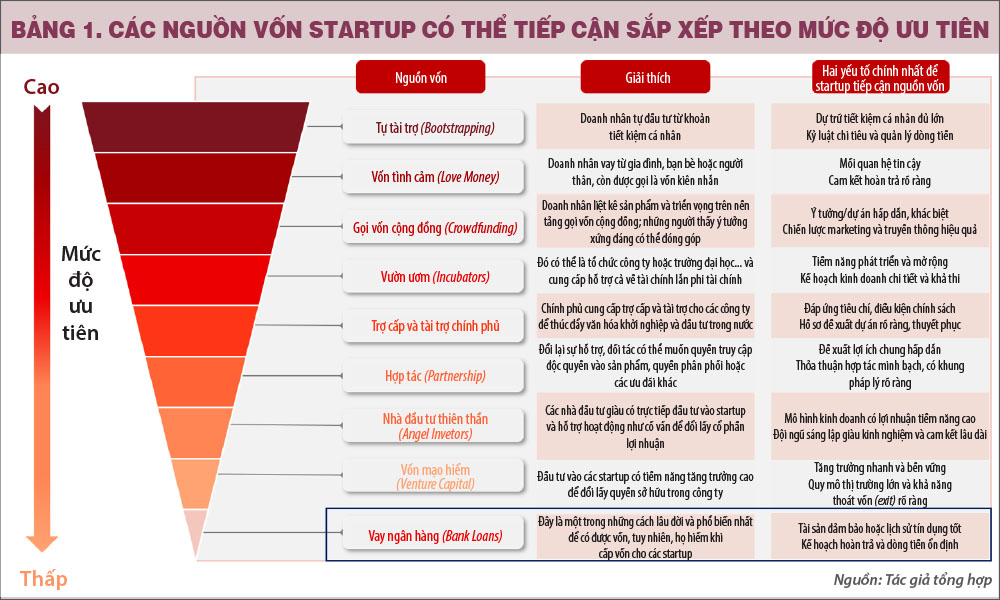

Đa số startup tại Việt Nam hiện vẫn chủ yếu bắt đầu bằng nguồn vốn cá nhân hoặc huy động từ người thân. Mặc dù thuận lợi về thủ tục, nguồn vốn từ cá nhân và gia đình lại hạn chế về quy mô, thường chỉ đủ duy trì hoạt động của startup trong khoảng 6-9 tháng, khiến nhiều dự án phải dừng lại trước khi đủ điều kiện tiếp cận thị trường. Ngoài ra, nguồn vốn cá nhân và từ người thân hiếm khi đi kèm các quy trình quản lý tài chính chuyên nghiệp, dẫn tới việc thiếu hụt dữ liệu tài chính minh bạch, gây khó khăn khi startup muốn tiếp cận các khoản vay lớn từ ngân hàng sau này.

Vốn đầu tư mạo hiểm vẫn đóng vai trò trung tâm trong hệ sinh thái tài trợ cho startup Việt Nam, khoảng 529 triệu đô la trong năm 2023 và giảm còn 372 triệu đô la cho 38 thương vụ vào năm 2024, do sự thận trọng từ các nhà đầu tư quốc tế trước môi trường kinh doanh bất ổn. Điều này tạo ra khoảng trống lớn ở giai đoạn giữa của chuỗi phát triển, nơi các startup đã có doanh thu nhưng gặp khó khăn trong việc duy trì định giá khi gọi thêm vốn cổ phần.

Nguồn vốn ngân hàng vẫn là thách thức lớn nhất đối với các startup do các điều kiện cho vay rất chặt chẽ. Các ngân hàng thường đưa ra yêu cầu nghiêm ngặt về thời gian hoạt động tối thiểu, thông thường từ 1-2 năm trở lên, kèm theo đó là điều kiện phải có lợi nhuận hoạt động ổn định trước khi xét duyệt khoản vay. Thực tế cho thấy, đa số các startup, đặc biệt là ở giai đoạn đầu, thường hoạt động dưới dạng đầu tư, thậm chí chấp nhận lỗ trong thời gian dài nhằm mở rộng quy mô thị trường, nên việc đáp ứng tiêu chí có lợi nhuận gần như là không khả thi. Bên cạnh đó, hệ thống ngân hàng cũng chịu áp lực về quản lý rủi ro tín dụng chặt chẽ theo các quy định của Basel III, điều này khiến họ thận trọng trong việc cấp vốn cho các doanh nghiệp non trẻ. Do đó, mặc dù ngân hàng cung cấp các khoản vay với mức lãi suất cạnh tranh và hạn mức lớn, nhưng các doanh nghiệp khởi nghiệp thường không đủ điều kiện để tiếp cận.

Chính trong khoảng trống này, các sản phẩm tài trợ nợ vay cho các startup từ các ngân hàng hiện nay đang xuất hiện như một giải pháp hiệu quả, với hạn mức vay từ 1-3 triệu đô la, mức lãi suất hấp dẫn và kèm theo quyền chọn mua cổ phần (warrant) từ 5-10%. Nếu mô hình này được nhân rộng, cấu trúc tài chính của startup Việt Nam sẽ có thể chuyển từ tỷ lệ 70% vốn cổ phần và 30% vốn vay hiện tại sang một cơ cấu cân đối hơn, giúp các nhà sáng lập giảm bớt việc pha loãng cổ phần trong khi vẫn tiếp cận được nguồn vốn cần thiết.

Cửa sổ chính sách và 5 trụ cột để startup đón làn sóng tín dụng ngân hàng

Việc ban hành Nghị quyết 68-NQ/TW đánh dấu một bước ngoặt quan trọng khi chính thức xác lập kinh tế tư nhân là động lực quan trọng trong phát triển kinh tế đất nước. Đặc biệt, nghị quyết này đưa ra chỉ đạo về việc xây dựng một kênh tín dụng mới, trong đó đánh giá khả năng vay dựa trên dòng tiền và tài sản hình thành trong tương lai, thay thế cho mô hình thế chấp tài sản truyền thống.

Bên cạnh đó, nghị quyết cũng quy định các ưu đãi như miễn, giảm tới 200% chi phí nghiên cứu và phát triển (R&D) khi tính thuế, cắt giảm tới 30% các thủ tục thẩm định vay vốn cho doanh nghiệp đổi mới sáng tạo, và cho phép thử nghiệm các mô hình FinTech theo cơ chế sandbox trong vòng năm năm. Đây là lần đầu tiên pháp luật trao quyền rõ ràng cho ngân hàng nhận tài sản hình thành trong tương lai, hợp thức hóa những khoản tín dụng đặc thù như cho vay mạo hiểm (venture debt) vốn trước đây khó được công khai rộng rãi. Với mục tiêu tăng trưởng tín dụng toàn hệ thống đạt 16% nhằm hỗ trợ tăng trưởng GDP khoảng 8%, các startup công nghệ cũng đang được kỳ vọng trở thành kênh dẫn vốn mới, đặc biệt khi các thị trường truyền thống như bất động sản và bán lẻ đang có dấu hiệu chững lại. Tuy nhiên, sự mở cửa này đồng nghĩa với việc các ngân hàng sẽ áp dụng các tiêu chuẩn đánh giá rủi ro khắt khe hơn, chuyển từ cách thẩm định truyền thống sang mô hình chấm điểm, thẩm định sâu vào dòng tiền của doanh nghiệp vay.

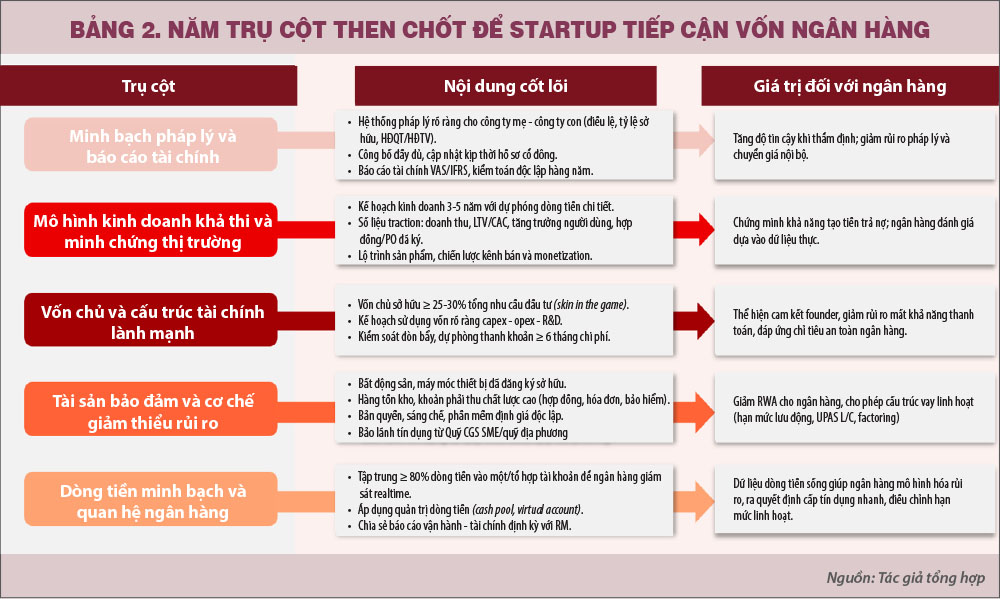

Để tận dụng cơ hội từ chính sách tín dụng mới, các startup cần đáp ứng năm trụ cột quan trọng. Đầu tiên là yêu cầu minh bạch pháp lý và báo cáo tài chính rõ ràng, bao gồm việc cập nhật thường xuyên các thông tin về sở hữu, điều lệ doanh nghiệp, và hệ thống công ty mẹ - con, cùng với báo cáo tài chính chuẩn VAS hoặc IFRS được kiểm toán bởi các công ty kiểm toán uy tín. Điều này giúp ngân hàng giảm đáng kể rủi ro pháp lý, đồng thời các startup hưởng lợi trực tiếp thông qua mức lãi suất ưu đãi hơn.

Trụ cột thứ hai liên quan đến việc chứng minh mô hình kinh doanh khả thi thông qua kế hoạch dòng tiền rõ ràng trong 3-5 năm, cùng với các chỉ số hiệu suất kinh doanh như LTV/CAC dưới 12 tháng và tốc độ tăng trưởng khách hàng trên 30% mỗi năm. Đây chính là tài sản phi vật chất quan trọng mà ngân hàng sẽ dựa vào để ra quyết định tín dụng nhanh hơn, rút ngắn thời gian thẩm định từ vài tuần xuống còn vài ngày.

Tiếp theo, các startup cần duy trì cấu trúc vốn lành mạnh với tỷ lệ vốn chủ sở hữu tối thiểu từ 25-30% tổng vốn đầu tư, thể hiện sự cam kết chia sẻ rủi ro của các nhà sáng lập. Việc quản lý chi phí đầu tư (capex), chi phí vận hành (opex), và ngân sách R&D một cách rõ ràng sẽ giúp ngân hàng giảm thiểu rủi ro và đưa ra các mức lãi suất cạnh tranh hơn.

Thứ tư là việc đa dạng hóa các loại tài sản bảo đảm, bao gồm các khoản phải thu thương mại, hợp đồng dài hạn, giấy phép phần mềm hay quyền sở hữu trí tuệ được định giá độc lập. Các tài sản này, khi kết hợp với bảo lãnh từ các quỹ hỗ trợ như Quỹ Phát triển khoa học công nghệ, giúp giảm rủi ro tín dụng cho ngân hàng và mang lại cấu trúc vay linh hoạt hơn cho các startup.

Cuối cùng, việc minh bạch dòng tiền thông qua việc tập trung giao dịch vào một tài khoản lõi tích hợp các công cụ thanh toán và API giúp ngân hàng dễ dàng theo dõi tình hình tài chính thực tế của doanh nghiệp. Điều này không chỉ làm tăng khả năng cấp tín dụng động theo tình hình kinh doanh thực tế, mà còn giúp các startup xây dựng hồ sơ tín dụng chất lượng, có lợi cho các vòng gọi vốn trong tương lai.

Nghị quyết 68 đã tạo ra một cầu nối quan trọng, giúp mở ra cơ hội cho các startup Việt Nam tiếp cận dễ dàng hơn với nguồn vốn tín dụng từ ngân hàng, một điều gần như không thể ở giai đoạn trước. Với những thay đổi pháp lý tích cực, nghị quyết này giúp ngân hàng mạnh dạn triển khai các sản phẩm tín dụng mới dựa trên tài sản hình thành trong tương lai, đồng thời khuyến khích doanh nghiệp nâng cao năng lực quản trị và minh bạch tài chính. Điều này không chỉ tạo thuận lợi cho startup trong việc tiếp cận vốn mà còn thúc đẩy mạnh mẽ hệ sinh thái đổi mới sáng tạo và tăng trưởng kinh tế bền vững.

(*) CFA

(**) UEL

(**) UEL

Lê Hoài Ân (*) - Võ Nhật Anh (**)

Nguồn Saigon Times : https://thesaigontimes.vn/khi-cac-ngan-hang-ban-den-viec-tai-tro-startup/

Tin khác

TOP 10 ngân hàng cho vay khách hàng nhiều nhất nửa đầu 2025: BIDV giữ vững ngôi vương, MB dẫn đầu nhóm cổ phần

3 giờ trước

Việt Nam chỉ xếp sau Mỹ và Anh về lợi nhuận đầu tư tài sản số

4 giờ trước

Đồng yen giảm giá: Câu chuyện cũ - nỗi lo mới của Nhật Bản

một giờ trước

Quốc Cường Gia Lai lãi đột biến

một giờ trước

Giá vàng sẽ có đợt tăng mới trong tuần tới?

3 giờ trước

Giá vàng ngày 2/8: Vàng miếng, vàng nhẫn SJC đắt thêm 2 triệu đồng mỗi lượng

4 giờ trước