Khi ngân hàng bước sâu vào 'sân chơi' bảo hiểm

Thế giới tăng trưởng nhưng Việt Nam chật vật

Theo báo cáo Ngành bảo hiểm toàn cầu 2025 của Tập toàn Allianz SE (Đức), doanh thu phí bảo hiểm toàn cầu trong năm 2024 ước đạt khoảng 7.800 tỉ đô la Mỹ, tăng 8,6% so với mức tăng 8,2% năm trước đó. Trong đó, bảo hiểm nhân thọ tăng 10,4%, bảo hiểm tài sản và trách nhiệm tăng 7,7% và bảo hiểm sức khỏe tăng 7%. Tỷ lệ thâm nhập bảo hiểm (tỷ lệ phí bảo hiểm gốc trên GDP) đạt 7,4% GDP trong năm 2024, tăng so với mức 7,1% năm trước đó. Tốc độ tăng trưởng kép của ngành giai đoạn 2014-2024 đạt khoảng 5,7% và được dự báo duy trì quanh mức 5,3% trong 10 năm tiếp theo (2025-2035). Nếu xét trên bình quân đầu người thì chi tiêu cho bảo hiểm có thể đạt khoảng 1.500 đô la Mỹ vào năm 2035, cao hơn nhiều so với mức khoảng 960 đô la Mỹ trong năm 2024.

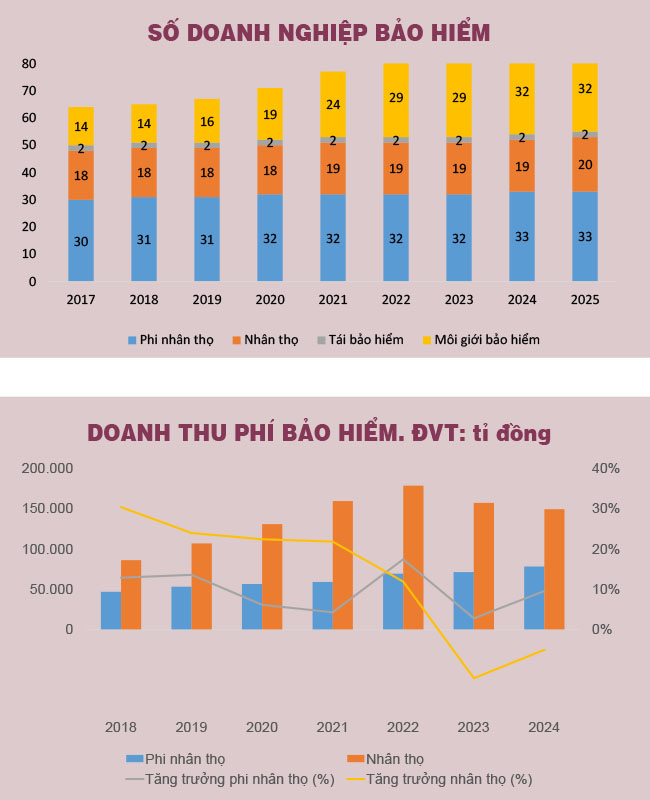

Trái ngược với xu hướng tăng trưởng trên, thị trường bảo hiểm Việt Nam đang trải qua giai đoạn khó khăn kéo dài hai năm liên tiếp. Theo Bộ Tài chính, đến nửa đầu năm 2025 cả nước có 87 doanh nghiệp bảo hiểm, gồm 33 công ty phi nhân thọ, 20 công ty nhân thọ, hai công ty tái bảo hiểm và 32 công ty môi giới bảo hiểm. Tổng tài sản toàn ngành đạt 1.007.204 tỉ đồng và vốn chủ sở hữu đạt 210.124 tỉ đồng, tăng lần lượt 10,8% và 6,5% so với cùng kỳ năm trước.

Doanh thu phí bảo hiểm gốc năm 2024 chỉ đạt 227.495 tỉ đồng, tương đương gần 9 tỉ đô la Mỹ, giảm nhẹ so với năm 2023. Trong đó, mảng phi nhân thọ tăng 9,6% với 78.291 tỉ đồng doanh thu, nhưng mảng nhân thọ lại sụt giảm 5% còn 149.204 tỉ đồng. Tỷ lệ thâm nhập bảo hiểm của Việt Nam ước chỉ đạt 2,4% GDP trong năm 2024, thấp hơn nhiều so với mức bình quân toàn cầu 7,7% trong năm 2024; 5,3% của khu vực OECD (số liệu năm 2023) và 5% của châu Á - Thái Bình Dương (số liệu 2022). Trong khi đó, Chính phủ đặt mục tiêu tăng trưởng doanh thu ngành bảo hiểm giai đoạn 2026-2030 đạt bình quân 10%/năm, đưa quy mô thị trường lên từ 3,3-3,5% GDP vào năm 2030.

Ngành bảo hiểm từ khủng hoảng tới phục hồi

Ngành bảo hiểm nhân thọ đã trải qua hai năm đầy biến động khi khủng hoảng niềm tin khiến kênh phân phối bancassurance (liên kết phân phối giữa công ty bảo hiểm nhân thọ và ngân hàng) suy giảm nghiêm trọng, làm doanh thu của cả ngân hàng lẫn doanh nghiệp bảo hiểm lao dốc. Trong giai đoạn 2018-2021, kênh bancassurance từng là động lực chính, góp phần đưa doanh thu phí bảo hiểm tăng trưởng bình quân từ 20-30%/năm. Tuy nhiên, tình trạng ép khách hàng mua bảo hiểm kèm hợp đồng tín dụng cùng với việc tư vấn thiếu đầy đủ và chưa rõ ràng đã gây ra nhiều hiểu lầm, tạo nên bức xúc trong xã hội và đẩy thị trường vào một cuộc khủng hoảng truyền thông chưa từng có tiền lệ.

Ở mảng phi nhân thọ, hiện có tới 13 công ty được ngân hàng trực tiếp hoặc gián tiếp sở hữu vốn. Điều này tạo ra một mắt xích quan trọng trong hệ sinh thái dịch vụ tài chính, khi nhu cầu bảo vệ tài sản thế chấp và sức khỏe người đi vay ngày càng lớn.

Khi Ngân hàng Nhà nước ban hành quy định siết chặt hoạt động phân phối bảo hiểm qua ngân hàng, doanh thu từ kênh này sụt giảm nhanh chóng, kéo toàn ngành bảo hiểm nhân thọ rơi vào tăng trưởng âm trong hai năm liên tiếp. Dù vậy, tốc độ suy giảm trong năm 2024 đã chậm lại (-5% so với -12% năm 2023) và sang nửa đầu năm 2025 thị trường bắt đầu phát đi tín hiệu hồi phục. Tổng doanh thu phí bảo hiểm nhân thọ sáu tháng đầu năm 2025 đạt 72.094 tỉ đồng, tăng 2,4% so với cùng kỳ năm trước và doanh thu phí khai thác mới đạt 13.048 tỉ đồng, tăng 8,6%. Những con số này cho thấy lĩnh vực bảo hiểm nhân thọ đang dần tái cấu trúc và từng bước lấy lại đà tăng trưởng sau giai đoạn khủng hoảng.

Đối với bảo hiểm phi nhân thọ, doanh nghiệp lại phải đối diện nhiều thách thức từ thiên tai. Bão Yagi trong năm 2024 gây thiệt hại ước tính hơn 9.000 tỉ đồng cho các công ty bảo hiểm, trong khi hai cơn bão số 5 và số 6 liên tiếp trong năm 2025 cũng được dự báo gây tổn thất hàng trăm tỉ đồng. Những biến cố này làm chi phí dự phòng bồi thường tăng cao, trực tiếp bào mòn lợi nhuận của doanh nghiệp trong ngành.

Tuy vậy, mảng phi nhân thọ vẫn là điểm sáng khi đã duy trì tăng trưởng ổn định nhiều năm liền. Tốc độ tăng trưởng phí giai đoạn 2020-2024 đạt bình quân 8,1%; trong sáu tháng đầu năm 2025, tổng doanh thu phí bảo hiểm gốc đạt 43.518 tỉ đồng, tăng 11,38% so với cùng kỳ và được kỳ vọng vượt 11% trong năm 2025. Cùng với đó, hàng loạt chính sách mới như Nghị định 67/2023/NĐ-CP về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, bảo hiểm cháy nổ bắt buộc, bảo hiểm bắt buộc trong hoạt động xây dựng, cũng như Nghị định 105/2025/NĐ-CP điều chỉnh tăng phí bảo hiểm cháy nổ bắt buộc, đang tạo nền tảng để thị trường bảo hiểm phi nhân thọ phát triển bền vững hơn trong giai đoạn tới.

Các ngân hàng tham gia sâu hơn vào lĩnh vực bảo hiểm

Trong số 20 doanh nghiệp bảo hiểm nhân thọ hiện nay, chỉ có bốn công ty có vốn trong nước. Bảo Việt Nhân thọ do Tập đoàn Bảo Việt sở hữu, MB Ageas Life với MBBank nắm 61%, BIDV MetLife với BIDV nắm 50% và TCLife với Techcombank nắm 80%. Ngoại trừ Bảo Việt Nhân thọ đang giữ vị trí dẫn đầu, phần lớn thị phần còn lại nằm trong tay các doanh nghiệp nước ngoài vốn có ưu thế vượt trội về quản trị và năng lực tài chính. Đáng chú ý, TCLife chỉ mới được thành lập năm 2025, là một công ty con của Techcombank tham gia lĩnh vực bảo hiểm nhân thọ. Việc các ngân hàng trực tiếp nắm giữ doanh nghiệp bảo hiểm nhân thọ giúp họ chủ động tận dụng kênh phân phối, thay vì phụ thuộc vào các thỏa thuận bancassurance với đối tác ngoại.

Ở mảng phi nhân thọ, các doanh nghiệp trong nước đang chiếm lợi thế khi hầu hết là doanh nghiệp trong nước trong tổng số 33 doanh nghiệp. Ngoài những công ty có nguồn gốc quốc doanh, hiện có tới 13 công ty được ngân hàng trực tiếp hoặc gián tiếp sở hữu vốn. Điều này tạo ra một mắt xích quan trọng trong hệ sinh thái dịch vụ tài chính, khi nhu cầu bảo vệ tài sản thế chấp và sức khỏe người đi vay ngày càng lớn. Xu hướng tham gia ngày càng sâu của các ngân hàng không chỉ thúc đẩy tăng trưởng ổn định cho các doanh nghiệp bảo hiểm phi nhân thọ, mà còn giúp doanh nghiệp nội địa có thêm lợi thế cạnh tranh trước sự hiện diện ngày càng mạnh của các công ty nước ngoài. Có thể nói, ngân hàng đang dần coi bảo hiểm như một mảnh ghép không thể thiếu trong hệ sinh thái dịch vụ của mình.

Trịnh Duy Viết

Nguồn Saigon Times : https://thesaigontimes.vn/khi-ngan-hang-buoc-sau-vao-san-choi-bao-hiem/

Tin khác

Vì sao các ngân hàng thương mại nhà nước cần nhanh chóng tăng vốn điều lệ?

5 giờ trước

Lạm phát của Mỹ tháng 8/2025 được dự báo vẫn neo ở mức cao

6 giờ trước

Đi nước ngoài quét mã QR như ở Việt Nam, hưởng lợi tỷ giá tốt hơn tiền mặt

một giờ trước

Vàng miếng rớt giá mạnh

26 phút trước

Thí điểm thị trường tài sản mã hóa: Bước đi chiến lược vào tài chính số toàn cầu

2 phút trước

MB vừa hoàn tất thương vụ 3.000 tỷ đồng trái phiếu

3 giờ trước