Khối ngoại bán ròng kỷ lục 5,2 tỷ USD trên thị trường chứng khoán Việt Nam năm 2025

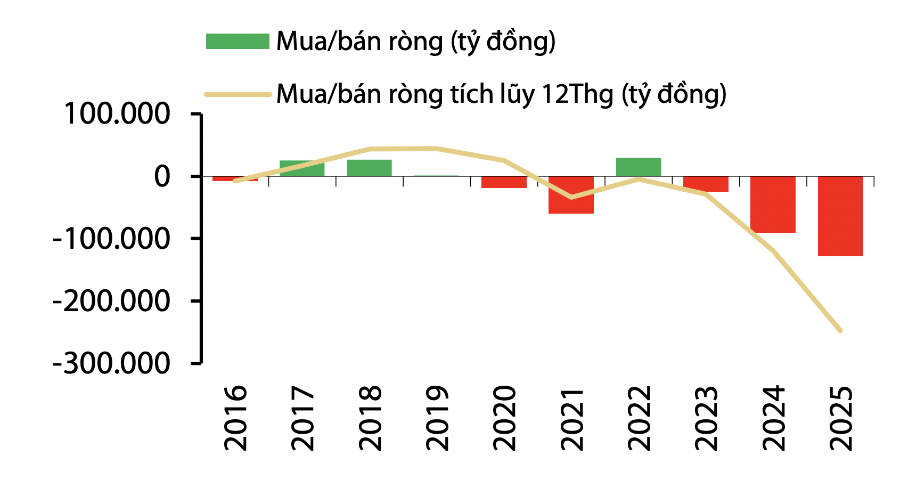

Giá trị giao dịch của nhà đầu tư nước ngoài.

Chỉ số VN-Index khép lại năm 2025 ở đỉnh cao lịch sử 1.784,49 điểm), tuy mức điểm này vẫn chưa vượt qua được đỉnh giá cao nhất mà VN-Index từng có được 1805,93 điểm ngày 25/12 nhưng thị trường chứng khoán Việt Nam vẫn có một năm tăng hoành tráng ở chỉ số với biên độ 40,87%.

Mức tăng trưởng này còn mạnh hơn cả năm 2021 (+35,73%) và chỉ đứng sau năm 2017 (+48,04%). Mức tăng năm 2025 chủ yếu tập trung ở nhóm cổ phiếu vốn hóa lớn, trong đó nhóm VN30 tăng +51% trong khi nhóm Midcap và Smallcap chỉ có mức tăng lần lượt +16,7% và +1,7%. Năm 2025, nhóm cổ phiếu Vingroup (VIC, VHM, VRE, VPL) đóng góp +354 điểm trong tổng mức tăng +518 điểm của chỉ số VN-Index.

Thanh khoản toàn thị trường năm 2025 bình quân đạt 28.890 tỷ đồng/phiên, tăng 37% so với năm 2024. Đây là mức thanh khoản cao nhất trong vòng 4 năm vừa qua và chỉ đứng sau mức thanh khoản kỷ lục năm 2021 (31.153 tỷ đồng/phiên). Thanh khoản năm 2025 có mức cao đột biến vào 4 tháng (7, 8, 9 và 10) với mức bình quân đạt 42.256 tỷ đồng.

Khối ngoại bán ròng kỷ lục năm 2025 với tổng giá trị -135.329 tỷ đồng tương đương gần 5,2 tỷ USD, đánh dấu năm bán ròng thứ 3 liên tiếp của khối ngoại trong chuỗi bán ròng 5/6 năm vừa qua.

Trong đó, khối ngoại bán ròng 113,5 nghìn tỷ đồng qua khớp lệnh và 21,8 nghìn tỷ đồng qua thỏa thuận, vượt quy mô bán ròng năm 2024, với xu hướng bán ròng kéo dài và duy trì ở mức cao. Các giai đoạn mua ròng chỉ xuất hiện mang tính chọn lọc và ngắn hạn, ngay cả trong bối cảnh kỳ vọng nâng hạng thị trường chính thức đang đến gần. Diễn biến này cho thấy dòng vốn ngoại vẫn duy trì trạng thái thận trọng, đặc biệt đối với kênh đầu tư gián tiếp.

Năm 2025, khối ngoại mua ròng đối với: VPL (+1.495 tỷ đồng), MWG (+1.409 tỷ đồng), NVL (+1.270 tỷ đồng), trong khi bán ròng VIC (-22.994 tỷ đồng), VHM (-11.819 tỷ đồng), FPT (-11.677 tỷ đồng), … Tự doanh các công ty chứng khoán năm 2025 mua ròng đối với các cổ phiếu như: GEE (+2.438 tỷ đồng), HPG (+1.180 tỷ đồng), TCB (+1.001 tỷ đồng), … trong khi bán ròng đối với các cổ phiếu khác như: VPB (-3.012 tỷ đồng), SHS (-812 tỷ đồng), BSR (-661 tỷ đồng).

Riêng trong tháng 12, nhà đầu tư nước ngoài mua ròng 694.2 tỷ đồng, tính riêng giao dịch khớp lệnh thì họ mua ròng 504.1 tỷ đồng.

Mua ròng khớp lệnh chính của nước ngoài là nhóm Ngân hàng, Bất động sản. Top mua ròng khớp lệnh của nước ngoài gồm các mã: STB, MWG, MBB, CTG, VPB, PVD, KBC, DGC, CTD, VIC. Phía bên bán ròng khớp lệnh của nước ngoài là nhóm Dịch vụ tài chính. Top bán ròng khớp lệnh của nước ngoài gồm các mã: HDB, LPB, VPX, VIX, VCG, VCB, VNM, PDR, NLG

Trong 5,2 tỷ USD bán ra của khối ngoại, có khoảng 480 triệu USD được rút ra khỏi các quỹ ETF ngoại. MBS kỳ vọng dòng vốn nước ngoài sẽ tái phân bổ vào thị trường Việt Nam, song cơ hội không dành cho tất cả.

Dựa theo các tiêu chí lựa chọn của bộ chỉ số FTSE Global All-cap: (1) vốn hóa lớn hơn 165 triệu USD, tỷ lệ freefloat lớn hơn 10%, đảm bảo room nước ngoài; thanh khoản thuộc Top 85% thị trường, cổ phiếu không bị hạn chế và kiểm soát. Với dữ liệu ngày 28/11/2025, MBS mô phỏng danh mục cổ phiếu có khả năng được lựa chọn vào bộ chỉ số FTSE Global All-Cap và khối lượng giao dịch trong kỳ review vào tháng 9/2026.

So với danh mục mẫu FTSE công bố trong báo cáo trong tháng 11/2025 vừa qua, FPT, CII và GEE là những cổ phiếu khác biệt. Sự khác biệt này chủ yếu do FTSE đưa ra dựa trên dữ liệu ngày 31/12/2024. Lưu ý rằng Danh mục này có thể sẽ có sự thay đổi vào thời điểm công bố chính thức do sự thay đổi về thời điểm chốt dữ liệu.

Trong khi đó, theo đánh giá của Chứng khoán Rồng Việt, tỷ lệ sở hữu nhà đầu tư nước ngoài trên HSX đang trên đà giảm về mức thấp nhất ~3 năm, trong khi giá trị nắm giữ vẫn cao hàm ý cấu trúc nắm giữ tập trung đặc biệt ở tài chính/ngân hàng. Với bối cảnh này, chỉ cần chất xúc tác phù hợp, tính đàn hồi dòng vốn có thể cải thiện đáng kể.

FiinGroup cũng cho rằng câu chuyện nâng hạng thị trường được xem là yếu tố hỗ trợ tâm lý quan trọng, song việc xu hướng bán ròng có đảo chiều trong giai đoạn đầu năm tới hay không sẽ phụ thuộc vào nhiều yếu tố: điều kiện vĩ mô toàn cầu, diễn biến tỷ giá, khả năng tiếp cận thị trường của nhà đầu tư nước ngoài mức độ cải thiện thực chất trong chính sách và môi trường đầu tư dành cho nhà đầu tư nước ngoài.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/khoi-ngoai-ban-rong-ky-luc-52-ty-usd-tren-thi-truong-chung-khoan-viet-nam-nam-2025.htm

Tin khác

Cổ phiếu ngân hàng hồi phục, VN-Index vượt 1.800 điểm

17 giờ trước

Tổ chức trong nước gom ròng 1.600 tỷ phiên đầu năm

một ngày trước

Năm 2026, thị trường chứng khoán có thể vượt 2.000 điểm

2 ngày trước

Cổ phiếu PV GAS 'cháy hàng' dù không đủ điều kiện là công ty đại chúng

17 giờ trước

Dòng vốn ETF cấp tập vào ròng trong những ngày cuối cùng của năm 2025

19 giờ trước

Khối ngoại bán ròng hơn 500 tỷ đồng phiên VN-Index vượt 1.800 điểm, đâu là tâm điểm?

16 giờ trước