Khối ngoại rút gần 16.000 tỷ khỏi FPT: Cơ hội nào sau nhịp chiết khấu lớn?

Gần hai tháng trở lại đây, thanh khoản cổ phiếu FPT có xu hướng tăng mạnh trở lại. Tuy nhiên, diễn biến này không đồng nghĩa FPT nhận được lực cầu kéo giá. Thay vào đó, giai đoạn này chứng kiến giá FPT điều chỉnh 12,5% về dưới mốc 100.000 đồng. Rổ VN30 theo đó chỉ còn VIC, VJC và VHM có giá trên ngưỡng này.

Rộng hơn trong cả quá trình đi lên gần 600 điểm của VN-Index kể từ đáy tháng 4/2025 (biên độ tăng 50%), cổ phiếu FPT là một trong những bluechips tác động tiêu cực nhất, giá chỉ tăng khoảng 7% trong cùng thời điểm. Với mức giá hiện tại, vốn hóa tập đoàn chỉ còn 166.600 tỷ đồng.

Cùng với tín hiệu giá, FPT tiếp tục chứng kiến động thái rút vốn của dòng tiền ngoại. Tính từ đầu tháng 9, giá trị bán ròng đã xấp xỉ 1.100 tỷ đồng, đứng Top 7 nhóm bị bán mạnh nhất toàn thị trường.

Nếu tính từ đầu quý III, giá trị bán đạt gần 6.600 tỷ, chỉ sau HPG. Rộng hơn, từ đầu năm 2025, khối ngoại đã rút ròng 15.900 tỷ đồng khỏi cổ phiếu top đầu ngành công nghệ, con số cao hơn vốn hóa của gần 1.500 doanh nghiệp trên sàn. Hoàn toàn có thể coi đây là động thái chốt lời trong bối cảnh FPT là gương mặt tăng giá mạnh top đầu rổ VN30 trong hơn một năm trước đó.

Không chỉ khối ngoại, hai tuần trở lại đây, dòng tiền tự doanh chứng khoán cũng có xu hướng bán ra ở FPT, tổng giá trị rút ròng trong 8 phiên gần nhất đạt hơn 320 tỷ đồng. Dù vậy, xét tổng thể từ đầu tháng 5 trở lại đây, tự doanh vẫn là bên mua ròng, hấp thụ một lượng nhỏ lực cung từ khối ngoại tại cổ phiếu FPT.

Cổ phiếu FPT vẫn còn triển vọng

Sau đợt điều chỉnh giá gần đây, đơn vị phân tích SSI đã nâng khuyến nghị đối với cổ phiếu FPT từ trung lập lên khả quan. Cùng với việc chuyển định giá sang năm 2026, SSI điều chỉnh tăng giá mục tiêu 12 tháng theo phương pháp định giá từng phần lên 124.200 đồng/cổ phiếu (từ 114.800 đồng/cổ phiếu).

Tuy nhiên, trong nửa cuối năm 2025, đơn vị phân tích dự báo tăng trưởng lợi nhuận sau thuế sẽ giảm tốc còn khoảng 15–16% so với cùng kỳ. Áp lực chính nhiều khả năng đến từ mảng công nghệ, khi tốc độ tăng trưởng giá trị hợp đồng ký mới trong nửa đầu năm đã chững lại.

Mặc dù vậy, mảng viễn thông được kỳ vọng tiếp tục là động lực chính thúc đẩy lợi nhuận ngắn hạn. Trong bối cảnh các thách thức vĩ mô còn tiếp diễn, với triển vọng trong năm 2026, SSI dự báo doanh thu tăng 15% và lợi nhuận ròng tăng 16% so với cùng kỳ.

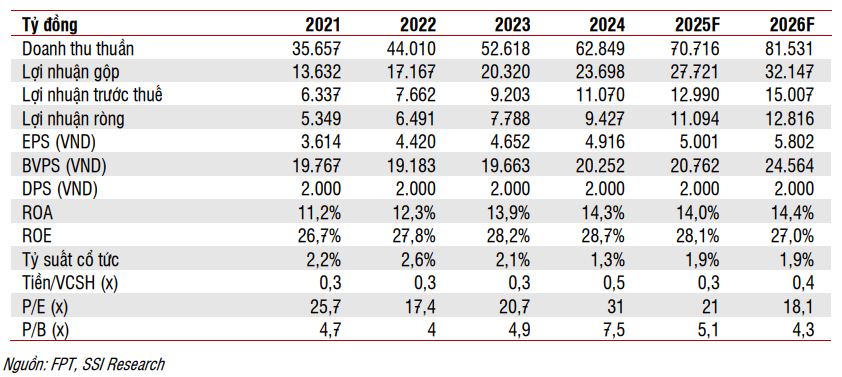

SSI dự phóng các chỉ tiêu tài chính của FPT giai đoạn 2025-2026

Mới đây, FPT vừa công bố kết quả kinh doanh trong 8 tháng đầu năm 2025 với tổng doanh thu đạt 43.818 tỷ đồng, tăng 10,5% so với cùng kỳ năm ngoái. Lợi nhuận sau thuế trong giai đoạn này đạt 7.148 tỷ đồng, tương đương mức tăng 18,6% so với 8 tháng đầu năm 2024.

Trần Trung

Nguồn Thị Trường Tài Chính : https://thitruongtaichinh.kinhtedothi.vn/tai-chinh/khoi-ngoai-rut-gan-16000-ty-khoi-fpt-co-hoi-nao-sau-nhip-chiet-khau-lon-151743.html

Tin khác

Dòng tiền quá yếu, cổ phiếu giảm diện rộng, khối ngoại tiếp tục rút ròng ngàn tỷ

2 giờ trước

Khối ngoại bán ròng 14 phiên, gần 21.000 tỷ rút khỏi TTCK trước kỳ vọng nâng hạng

17 phút trước

Phiên ngày 25-9, VN-Index tăng gần 9 điểm nhờ cổ phiếu VIC bứt phá

một ngày trước

SSI: Lợi nhuận 2025 có thể vượt 20% kế hoạch, khả năng nâng hạng thị trường trên 90%

8 giờ trước

VIC góp toàn bộ điểm tăng cho VN Index

một ngày trước

Chứng khoán ngày mai, 26-9: Cơ hội giải ngân cổ phiếu thu hút dòng tiền

một ngày trước