Không mở rộng đối tượng được hưởng chính sách miễn thuế sử dụng đất nông nghiệp

Quang cảnh phiên làm việc của Quốc hội chiều 26/6. Ảnh: VPQH cung cấp.

Nghị quyết gồm 2 Điều, có hiệu lực thi hành từ ngày 1/1/2026.

Trước khi tiến hành biểu quyết, Quốc hội đã nghe Chủ nhiệm Ủy ban Kinh tế và Tài chính Phan Văn Mãi trình bày báo cáo tóm tắt giải trình, tiếp thu, chỉnh lý dự thảo Nghị quyết của Quốc hội về kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp được quy định tại Nghị quyết số 55/2010/QH12 của Quốc hội về miễn, giảm thuế sử dụng đất nông nghiệp đã được sửa đổi, bổ sung một số điều theo Nghị quyết số 28/2016/QH14 và Nghị quyết số 107/2020/QH14.

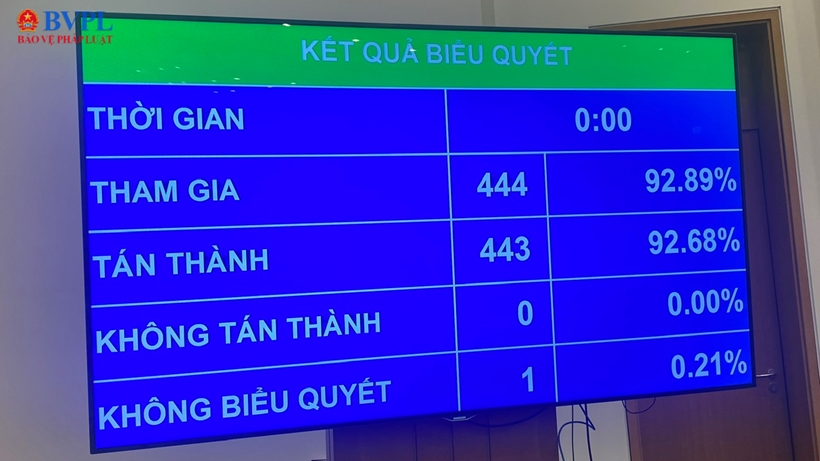

Kết quả biểu quyết. Ảnh: Minh Khôi.

Theo đó, về hình thức ban hành chính sách, một số ý kiến đề nghị sửa đổi toàn diện Luật Thuế SDĐNN. UBTVQH cho biết, bên cạnh những kết quả đạt được, một số quy định của Luật Thuế SDĐNN số 23-L/CTN (được ban hành từ năm 1993) đã không còn phù hợp với thực tế quản lý, sử dụng đất đai hiện nay. Tuy nhiên, việc sửa đổi toàn diện Luật Thuế SDĐNN cần được đặt trong tổng thể công tác tổng kết, đánh giá toàn bộ các chính sách thuế và phí liên quan đến sử dụng đất. Hiện nay Chính phủ chưa triển khai đánh giá tổng thể các vấn đề nêu trên để có thể báo cáo các cấp có thẩm quyền xem xét, quyết định.

Trong khi đó, theo quy định tại Nghị quyết số 107/2020/QH14, chính sách miễn thuế SDĐNN hiện hành chỉ được áp dụng đến hết ngày 31/12/2025. Vì vậy, để tiếp tục thể chế hóa chủ trương ưu tiên hỗ trợ phát triển nông nghiệp, nông dân, nông thôn, tạo căn cứ pháp lý để tiếp tục áp dụng chính sách miễn thuế SDĐNN, UBTVQH xin Quốc hội trước mắt cho phép tiếp tục ban hành Nghị quyết về việc kéo dài thời hạn miễn thuế SDĐNN như đề nghị của Chính phủ.

Các đại biểu tham dự phiên họp. Ảnh: VPQH cung cấp.

Về phạm vi đối tượng được miễn thuế, một số ý kiến đề nghị không miễn thuế đối với trường hợp để đất bỏ hoang, không sản xuất, sử dụng không đúng mục đích. Một số ý kiến đề nghị quy định nguyên tắc và điều kiện, tiêu chí cụ thể để được miễn thuế đồng thời có chế tài xử lý các trường hợp lợi dụng chính sách để sử dụng đất sai mục đích hoặc tích tụ đất đai và để đất hoang hóa.

Về nội dung này, UBTVQH cho biết, đúng như ý kiến các vị ĐBQH đã nêu, trên thực tế, tình trạng sử dụng đất sai mục đích, đất hoang hóa, gây lãng phí nguồn lực vẫn diễn ra khá phổ biến.

Trong thời gian qua, một số Nghị quyết, Kết luận của Ban Chấp hành Trung ương, Bộ Chính trị đã đề ra các chủ trương, yêu cầu hoàn thiện chính sách thuế sử dụng đất, trong đó có chính sách thuế đối với đất nông nghiệp để khắc phục tình trạng đất bỏ hoang hóa, sử dụng sai mục đích.

Bên cạnh mục tiêu hỗ trợ nông nghiệp, nông dân, nông thôn, chính sách miễn thuế SDĐNN cũng cần đáp ứng mục tiêu khuyến khích các tổ chức, cá nhân sử dụng đất tiết kiệm, có hiệu quả; cần có các tiêu chí để phân loại và xác định đối tượng được miễn thuế phù hợp nhằm bảo đảm hỗ trợ đúng đối tượng, phát huy được hiệu quả sử dụng đất.

Tuy nhiên, việc quy định cụ thể các tiêu chí để xác định đúng đối tượng được miễn thuế, không miễn thuế đối với đất bỏ hoang, sử dụng không đúng mục đích cần có thời gian nghiên cứu, chuẩn bị một cách phù hợp. Dự án Nghị quyết về việc tiếp tục miễn thuế SDĐNN của Chính phủ trình Quốc hội vào thời điểm này chưa giải quyết được các vấn đề nêu trên.

Cùng với đó, Luật Đất đai năm 2024 đã có một số quy định nhằm góp phần khắc phục tình trạng bỏ hoang đất nông nghiệp đồng thời, pháp luật về đất đai đã quy định thẩm quyền của các cơ quan liên quan trong việc thực hiện nhiệm vụ quản lý Nhà nước về đất đai, áp dụng các chế tài xử lý vi phạm về sử dụng đất. Do đó, để dự thảo Nghị quyết có thể được ban hành kịp thời, tránh ngắt quãng trong thực hiện chính sách, UBTVQH xin Quốc hội cho giữ như dự thảo Nghị quyết về đối tượng được áp dụng việc miễn thuế.

Chủ nhiệm Ủy ban Kinh tế và Tài chính Phan Văn Mãi trình bày báo cáo tóm tắt giải trình, tiếp thu, chỉnh lý dự thảo Nghị quyết. Ảnh: VPQH cung cấp.

Bên cạnh đó, có ý kiến đề nghị xem xét, mở rộng đối tượng được miễn thuế. Về nội dung này, UBTVQH cho biết, theo quy định hiện hành, phạm vi áp dụng chính sách miễn thuế SDĐNN là các hộ gia đình, cá nhân và các tổ chức trực tiếp sử dụng đất để sản xuất nông nghiệp, trừ phần diện tích đất nông nghiệp Nhà nước giao cho tổ chức quản lý nhưng không trực tiếp sử dụng đất để sản xuất nông nghiệp mà giao cho tổ chức, cá nhân khác nhận thầu theo hợp đồng để sản xuất nông nghiệp thì phải nộp 100% thuế SDĐNN trong thời gian Nhà nước chưa thu hồi đất. Vì vậy, UBTVQH xin Quốc hội cho giữ như dự thảo Nghị quyết, không mở rộng đối tượng được hưởng chính sách miễn thuế SDĐNN.

Về thời hạn áp dụng chính sách, một số ý kiến đề nghị kéo dài thời hạn miễn thuế SDĐNN hơn so với dự thảo Nghị quyết (có thể kéo dài thời hạn miễn thuế SDĐNN đến hết năm 2035). Về nội dung này, UBTVQH cho biết, trong bối cảnh nền kinh tế trong nước và thế giới đang có nhiều thay đổi nhanh chóng, chưa có định hướng cụ thể về chiến lược phát triển kinh tế - xã hội cho giai đoạn sau năm 2030, Chính phủ chưa đánh giá, phân tích các nội dung liên quan đến việc sử dụng đất đai nói chung và đất nông nghiệp nói riêng để có căn cứ cần thiết cho việc đề xuất ban hành chính sách dài hạn (dài hơn so với quy định tại dự thảo Nghị quyết). Do đó, UBTVQH xin Quốc hội cho giữ như quy định tại dự thảo Nghị quyết.

Minh Khôi

Nguồn BVPL : https://baovephapluat.vn/kiem-sat-24h/van-de-su-kien/khong-mo-rong-doi-tuong-duoc-huong-chinh-sach-mien-thue-su-dung-dat-nong-nghiep-179965.html

Tin khác

Kỳ họp thứ 9, Quốc hội khóa XV: Miễn, hỗ trợ học phí từ năm học 2025-2026

6 giờ trước

Quốc hội biểu quyết thông qua nhiều dự án luật quan trọng

4 giờ trước

Phó Thủ tướng: Phân biệt rõ đất do Nhà nước thu hồi, đất được thỏa thuận

2 giờ trước

Phạt gấp 10 lần khoản thu có được từ mua bán dữ liệu cá nhân

2 giờ trước

Quốc hội cho phép cán bộ dân sự tham gia lực lượng gìn giữ hòa bình Liên Hợp Quốc

4 giờ trước

Phú Yên thí điểm 2 dự án nhà ở thương mại theo Nghị quyết của Quốc hội

6 giờ trước