Không phải tất cả hàng hóa Việt Nam đều bị áp thuế 46%

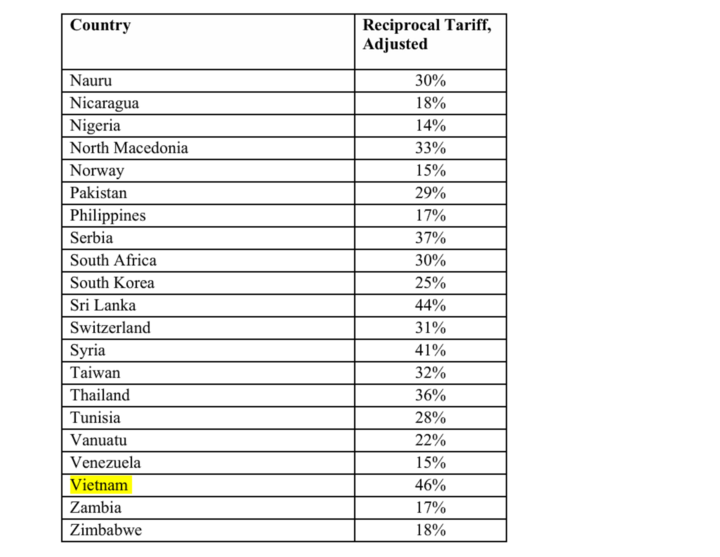

Theo sắc lệnh hành pháp (EO) của ông Trump, mức thuế tối thiểu 10% được áp dụng với phần lớn hàng nhập khẩu từ các quốc gia và một số mặt hàng, trong khi hơn 60 quốc gia cụ thể sẽ phải chịu mức thuế cao hơn, như nêu rõ trong Phụ lục I kèm theo sắc lệnh.

Hàng loạt quốc gia trong danh sách áp thuế đối ứng của Mỹ, trong đó có Việt Nam.

Theo thẩm quyền Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế (IEEPA), Tổng thống Trump ký sắc lệnh mang tên "Điều chỉnh hàng nhập khẩu bằng thuế quan có đi có lại để khắc phục tình trạng thâm hụt thương mại hàng hóa lớn và kéo dài của Mỹ". Trong đó, ông tuyên bố thâm hụt thương mại lâu dài tạo ra tình trạng khẩn cấp quốc gia.

Để đối phó, sắc lệnh quy định mức thuế bổ sung 10% được áp dụng với tất cả hàng hóa nhập khẩu, có hiệu lực từ ngày 5/4 (giờ địa phương), trừ khi hàng hóa đã được xếp lên tàu và đang trong quá trình vận chuyển trước thời điểm đó.

Ngoài ra, các quốc gia được liệt kê trong Phụ lục I của sắc lệnh sẽ bị áp mức thuế cao hơn, có hiệu lực từ ngày 9/4, cùng quy định ngoại lệ với những hàng hóa đã rời cảng xuất khẩu trước thời điểm này.

Tổng thống Mỹ Donald Trump.

Không phải tất cả hàng hóa đều bị áp thuế đối ứng

Phần (b) của sắc lệnh nêu: "Các hàng hóa sau đây theo quy định tại Phụ lục II của lệnh này, phù hợp với luật pháp, sẽ không phải chịu mức thuế theo giá trị hàng hóa theo lệnh này".

Theo đó, các hàng hóa không phải chịu cùng mức thuế mới bao gồm:

Tất cả các mặt hàng thuộc phạm vi điều chỉnh của phần b Đạo luật 50 U.S.C. 1702;

Tất cả các mặt hàng và sản phẩm phái sinh từ thép và nhôm đã phải chịu thuế theo mục 232 của Đạo luật Mở rộng Thương mại năm 1962 và được công bố trong các tuyên bố 9704, 9705, 9980, 10895, 10896;

Tất cả ô tô và phụ tùng ô tô phải chịu thuế bổ sung theo mục 232 của Đạo luật Mở rộng Thương mại năm 1962, đã được sửa đổi và công bố trong Tuyên bố 10908;

Các sản phẩm khác được liệt kê trong Phụ lục II, bao gồm đồng, dược phẩm, chất bán dẫn, đồ gỗ, một số khoáng sản quan trọng, năng lượng và các sản phẩm năng lượng;

Tất cả các mặt hàng từ đối tác thương mại đã phải chịu mức thuế được nêu trong Cột 2 của Biểu thuế quan hài hòa của Hoa Kỳ (HTSUS);

Tất cả các mặt hàng có thể phải chịu thuế theo các hành động trong tương lai theo mục 232 của Đạo luật Mở rộng Thương mại năm 1962.

Tất cả các mặt hàng và sản phẩm phái sinh từ thép và nhôm đã phải chịu thuế theo mục 232 của Đạo luật Mở rộng Thương mại năm 1962 và được công bố trong các tuyên bố 9704, 9705, 9980, 10895, 10896;

Tất cả ô tô và phụ tùng ô tô phải chịu thuế bổ sung theo mục 232 của Đạo luật Mở rộng Thương mại năm 1962, đã được sửa đổi và công bố trong Tuyên bố 10908;

Các sản phẩm khác được liệt kê trong Phụ lục II, bao gồm đồng, dược phẩm, chất bán dẫn, đồ gỗ, một số khoáng sản quan trọng, năng lượng và các sản phẩm năng lượng;

Tất cả các mặt hàng từ đối tác thương mại đã phải chịu mức thuế được nêu trong Cột 2 của Biểu thuế quan hài hòa của Hoa Kỳ (HTSUS);

Tất cả các mặt hàng có thể phải chịu thuế theo các hành động trong tương lai theo mục 232 của Đạo luật Mở rộng Thương mại năm 1962.

Một số mặt hàng được liệt kê trong Phụ lục II

Tài liệu thông tin, quyên góp nhân đạo và hành lý của du khách cũng được miễn trừ.

Một số trường hợp miễn trừ khác bao gồm các mặt hàng đến từ những quốc gia mà Mỹ không duy trì quan hệ thương mại bình thường (Nga, Belarus, Triều Tiên và Cuba). Riêng Canada và Mexico không chịu tác động trực tiếp từ thuế quan có đi có lại, nhưng vẫn phải tuân theo các thuế suất hiện có nếu hàng hóa của họ không đáp ứng các quy tắc xuất xứ theo Hiệp định USMCA.

Trong trường hợp các thuế hiện có bị đình chỉ, Canada và Mexico sẽ chịu thuế 12% — trừ khi hàng hóa đáp ứng điều kiện miễn thuế của USMCA hoặc thuộc nhóm năng lượng, kali hoặc thành phần nội địa hóa đủ điều kiện sản xuất tại Mỹ.

Đối với Trung Quốc, thuế quan có đi có lại mới sẽ được áp dụng thêm, bên cạnh mức thuế IEEPA 20% công bố trước đó, thuế theo Mục 301 và các loại thuế khác như thuế chống bán phá giá và chống trợ cấp.

Một điểm đáng chú ý là thuế quan có đi có lại lần này chỉ áp dụng đối với phần giá trị không phải của Mỹ trong hàng hóa nhập khẩu. Các sản phẩm có “nội dung Mỹ” chiếm ít nhất 20% giá trị có thể được áp dụng các chương trình khác. “Nội dung Mỹ” được định nghĩa là phần giá trị sản phẩm đến từ các thành phần được sản xuất hoặc chuyển đổi đáng kể tại Mỹ.

Như vậy, các loại hàng hóa Việt Nam phù hợp với danh mục miễn trừ thuế đối ứng sẽ không chịu mức thuế 46%.

Trong chiến dịch tranh cử trước đây, ông Trump cũng từng ngụ ý rằng thuế quan nên nhắm vào các mặt hàng làm suy yếu các ngành công nghiệp của Mỹ, có thể miễn trừ hoặc có chính sách riêng với các mặt hàng không thể sản xuất hợp lý tại Mỹ. Trọng tâm của ý tưởng này là bảo vệ sản xuất trong nước và trừng phạt các hành vi thương mại không công bằng, không nhất thiết phải nhằm đánh thuế mọi thứ như nhau.

Ngày 4/4, trả lời câu hỏi của phóng viên đề nghị cho biết phản ứng của Việt Nam trước việc Hoa Kỳ công bố quyết định áp mức thuế đối ứng lên các mặt hàng xuất khẩu của Việt Nam sang Hoa Kỳ, Người Phát ngôn Bộ Ngoại giao Việt Nam Phạm Thu Hằng nêu rõ, Việt Nam lấy làm tiếc trước việc Hoa Kỳ công bố quyết định áp mức thuế đối ứng lên các mặt hàng xuất khẩu của Việt Nam sang Hoa Kỳ.

"Chúng tôi cho rằng quyết định trên chưa phù hợp với thực tế hợp tác kinh tế - thương mại cùng có lợi giữa hai nước, không phản ánh đúng tinh thần quan hệ Đối tác chiến lược toàn diện vì hòa bình, ổn định, hợp tác và phát triển, tác động tiêu cực đến quan hệ kinh tế - thương mại song phương và lợi ích của người dân, doanh nghiệp hai nước nếu được áp dụng".

Thời gian qua, Việt Nam đã tích cực trao đổi, thảo luận các biện pháp cụ thể với Hoa Kỳ nhằm tháo gỡ vướng mắc, thúc đẩy hợp tác kinh tế, thương mại song phương, hướng đến thương mại công bằng, bền vững và hài hòa lợi ích của cả hai bên.

Việt Nam sẽ tiếp tục phối hợp và trao đổi với phía Hoa Kỳ trên tinh thần xây dựng và hợp tác để tìm ra các giải pháp thiết thực, góp phần đưa quan hệ kinh tế song phương phát triển ổn định, bền vững, đáp ứng lợi ích của người dân và doanh nghiệp hai nước.

Theo Reuters cập nhật, sau khi công bố sắc lệnh thuế mới, ông Trump cho biết ông sẽ sẵn sàng đàm phán thuế quan với các quốc gia khác.

Phương Anh (Tổng hợp )

Nguồn VTC : https://vtcnews.vn/khong-phai-tat-ca-hang-hoa-viet-nam-deu-bi-ap-thue-46-ar935679.html

Tin khác

Bị Tổng thống Trump tăng thuế quan lên 50%, kinh tế Ấn Độ có chao đảo?

5 giờ trước

Ông Trump tuyên bố áp thuế bổ sung 25% lên hàng hóa Ấn Độ

4 giờ trước

Ông Trump dọa áp thuế 100% với chip nhập khẩu

5 giờ trước

Brazil kiện Mỹ lên WTO vì bị áp thuế cao

4 giờ trước

Brazil chưa vội đàm phán trực tiếp với Mỹ dù bị áp thuế 50%

4 giờ trước

Mỹ - Nhật bất đồng trong cách hiểu về thỏa thuận thương mại song phương mới đạt được

3 giờ trước