Không tính cho vay nhà ở xã hội vào room tín dụng bất động sản

Ngân hàng Nhà nước Việt Nam (NHNN) vừa ban hành chỉ đạo mới đối với 25 ngân hàng thương mại về tăng trưởng tín dụng bất động sản.

Theo đó, từ ngày 1-1-2026 đến hết ngày 31-12-2026, các tổ chức tín dụng sẽ không phải tính phần dư nợ cho vay nhà ở xã hội và khu công nghiệp, khu chế xuất vào dư nợ tín dụng bất động sản khi xem xét mức tăng trưởng tín dụng bất động sản.

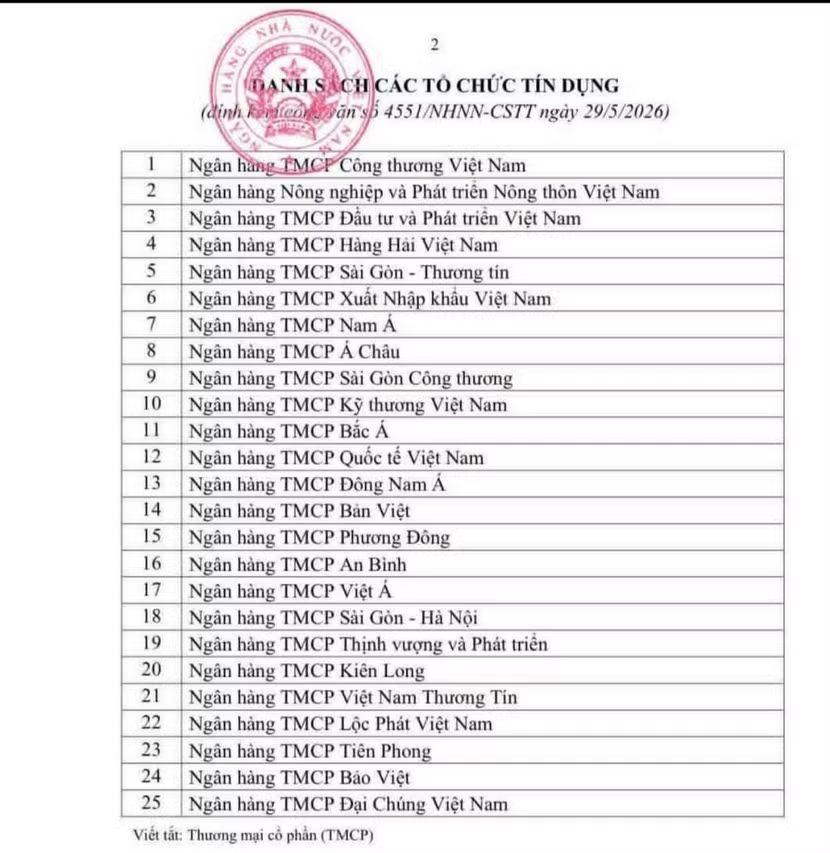

Danh sách các ngân hàng trong công văn chỉ đạo của NHNN

Văn bản của NHNN cho biết, việc điều chỉnh nhằm tạo điều kiện để các tổ chức tín dụng cấp vốn phù hợp với chủ trương phát triển thị trường bất động sản và các mục tiêu phát triển kinh tế - xã hội.

Đồng thời, cơ quan quản lý cũng yêu cầu các ngân hàng tiếp tục thực hiện nghiêm các chỉ đạo trước đó về hoạt động cấp tín dụng đối với lĩnh vực bất động sản.

Danh sách nhận chỉ đạo lần này gồm 25 tổ chức tín dụng, trong đó có nhiều ngân hàng lớn như VietinBank, Agribank, BIDV, Techcombank, ACB, Sacombank, Eximbank, SHB, LPBank, TPBank, VIB, OCB, ABBank, SeABank, MSB và PVcomBank...

Số liệu từ NHNN cho thấy đến cuối tháng 3, dư nợ tín dụng toàn nền kinh tế đạt khoảng 19,186 triệu tỷ đồng, tăng 3,18% so với cuối năm trước.

Riêng đối với chương trình nhà ở xã hội, tính đến giữa tháng 3/2026, tổng dư nợ cho vay đạt khoảng 41.000 tỷ đồng. Trong đó, Ngân hàng Chính sách xã hội cho vay hơn 25.000 tỷ đồng, còn các ngân hàng thương mại giải ngân trên 16.000 tỷ đồng.

Theo Ngân hàng Nhà nước, tín dụng bất động sản trong năm 2025 tăng khoảng 22%. Nếu tính cả các khoản vay tiêu dùng liên quan đến bất động sản, mức tăng thực tế có thể đạt từ 28% đến 30%.

Trước nguy cơ tín dụng bất động sản tăng nóng, ngay từ đầu năm nay, Ngân hàng Nhà nước đã yêu cầu các ngân hàng kiểm soát chặt tốc độ tăng trưởng tín dụng. Theo định hướng điều hành, dư nợ tín dụng trong ba tháng đầu năm không được vượt quá 25% chỉ tiêu tăng trưởng cả năm, trong bối cảnh mục tiêu tăng trưởng tín dụng toàn hệ thống năm 2026 được định hướng ở mức khoảng 15%.

Đối với tín dụng bất động sản, tốc độ tăng trưởng tín dụng lĩnh vực này của mỗi ngân hàng so với cuối năm 2025 không được vượt quá tốc độ tăng trưởng tín dụng chung của chính ngân hàng đó trong cùng kỳ.

Việc loại trừ dư nợ cho vay nhà ở xã hội và khu công nghiệp khỏi hạn mức kiểm soát tín dụng bất động sản được đánh giá là động thái vừa hỗ trợ các phân khúc ưu tiên, vừa đảm bảo mục tiêu kiểm soát rủi ro đối với thị trường bất động sản nói chung.

Nhật Linh

Nguồn ANTĐ : https://anninhthudo.vn/khong-tinh-cho-vay-nha-o-xa-hoi-vao-room-tin-dung-bat-dong-san-post654482.antd

Tin khác

Phân luồng vốn cho bất động sản

6 giờ trước

Lãi suất huy động ngân hàng hôm nay 31/5/2026: Nhiều kỳ hạn vượt 6%/năm

4 giờ trước

Ngân hàng nào cho vay bất động sản nhiều nhất?

4 giờ trước

Tạm giữ 2 đối tượng chuyên cho công nhân vay lãi nặng

2 giờ trước

Sắp có thay đổi lớn trên thị trường vàng

một giờ trước

Khởi tố Chủ tịch HĐQT làm giả hồ sơ mua nhà ở xã hội

một giờ trước