Kịch bản giá dầu vượt 100 USD/thùng trong thời gian dài là không cao?

Chứng khoán MBS vừa có cập nhật triển vọng ngành dầu khí trong đó nhấn mạnh giá dầu duy trì ở nền cao sẽ là động lực chính đối với giá cổ phiếu dầu khí trong thời gian tới. Tuy nhiên cần lưu ý nếu giá dầu tăng quá cao trên mức 90 USD/thùng, có thể gây tác động ngược đến lợi nhuận của một số doanh nghiệp.

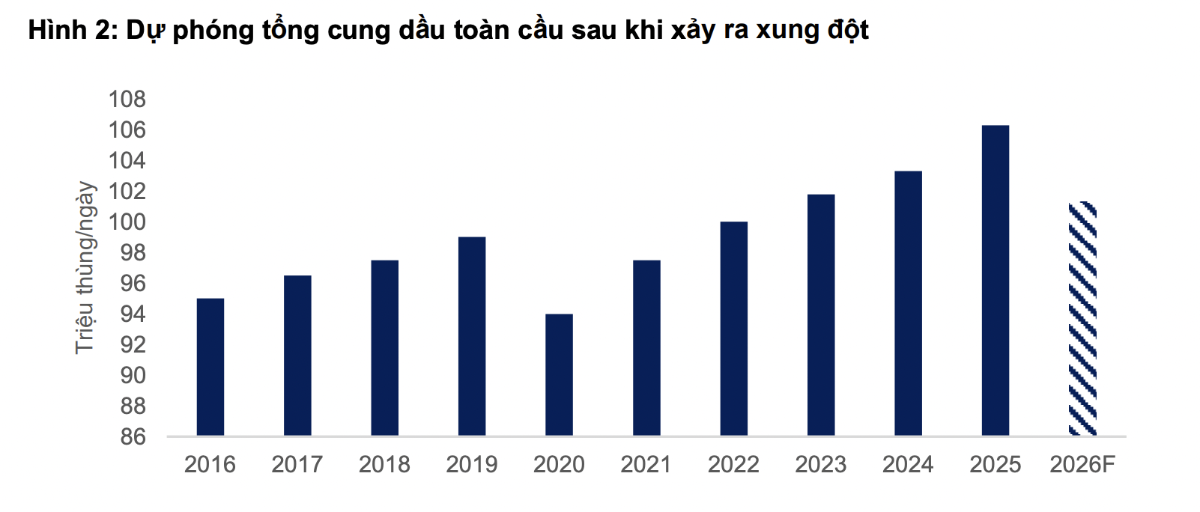

KHOẢNG 2,9 TRIỆU THÙNG DẦU/NGÀY BỊ THIẾU HỤT TRONG NĂM 2026

Với sự kiện căng thẳng địa chính trị tại Iran và một số quốc gia khác, MBS đánh giá nguồn cung sẽ phần nào bị gián đoạn. Hiện đã có báo cáo và tín hiệu thị trường cho thấy Iran đã tuyên bố eo biển Hormuz bị phong tỏa, và tàu dầu không di chuyển qua vùng này, ảnh hưởng trực tiếp đến luồng cung tàu chở dầu.

Theo dữ liệu từ công ty Kpler, trong năm ngoái, lượng dầu thô được vận chuyển qua eo Hormuz mỗi ngày là bình quân 13 triệu thùng, chiếm 31% tổng lượng dầu thô được vận chuyển bằng đường biển trên toàn cầu và 20% sản lượng dầu thô toàn cầu.

Đồng thời, việc eo biển Hormuz đóng cửa cũng đã khiến Iraq cắt giảm sản lượng 1,5 mb/d tương đương ~1,4% cung dầu toàn cầu.

Nếu eo biển Hormuz bị đóng hoàn toàn kéo dài, giá dầu có thể vượt 100 USD/thùng, thậm chí một số kịch bản cực đoan đạt mức tới 130–200 USD/thùng nếu mất 10– 20% nguồn cung toàn cầu, tương đương lượng sụt giảm là ~10-20 triệu thùng/ngày.

Tuy nhiên, MBS đánh giá xác suất xảy ra giả định này là không cao, mà nghiêng về ước tính nguồn cung dầu qua khu vực eo biển Hormuz sẽ không đứt gãy mà chỉ ở mức độ tắc nghẽn, gián đoạn xảy ra chủ yếu ở tổng lưu thông và xuất khẩu khiến một phần lượng dầu không thể tới các trung tâm tiêu thụ ngay lập tức.

Dựa trên kịch bản này, MBS ước tính có khoảng 2 đến 5 triệu thùng dầu “vắng mặt” khỏi thị trường sau khi xảy ra xung đột, tương đương 1,8-4,7% tổng lượng cung dầu toàn cầu thay vì 10-20% nguồn cung trong kịch bản xấu nhất. Như vậy, sẽ có khoảng 2,9 triệu thùng dầu/ngày bị thiếu hụt trong năm 2026 khi so sánh cán cân cung-cầu.

GIÁ DẦU SẼ QUAY LẠI DAO ĐỘNG 75-85 USD/THÙNG

Trong trường hợp xung đột kéo dài khiến nguồn cung bị bóp nghẹt dẫn tới giá dầu vượt mức 100 USD trong thời gian dài, nhiều khả năng một số giải pháp hỗ trợ nguồn cung sẽ được triển khai như: Hộ tống hải quân và tuần tra đa quốc gia: triển khai tàu khu trục, tàu quét mìn, UAV giám sát để hộ tống đoàn tàu dầu, có cơ chế chia sẻ tình báo hàng hải giữa các nước vùng Vịnh và các nước nhập khẩu lớn.

Tái kích hoạt bảo hiểm chiến tranh: Khi bảo hiểm/LC được khơi thông, tàu và chủ hàng sẽ sẵn lòng vận chuyển hơn, nguồn cung thực tế giảm “tắc” vì rào cản tài chính.

Giải pháp logistics – tuyến thay thế: Các công ty vận chuyển dầu có thể tái định tuyến khác như tuyến East–West (Petroline) của Ả Rập Xê Út đưa dầu từ vịnh Ba Tư sang cảng Yanbu (Biển Đỏ), Tuyến SUMED (Ai Cập) nối Biển Đỏ – Địa Trung Hải, nhưng chi phí vận tải sẽ gia tăng. Tăng nhập từ Mỹ, Brazil, Tây Phi, chấp nhận quãng đường dài hơn (ton-mile tăng) để duy trì sản lượng giao hàng.

Giải pháp chính sách – điều tiết thị trường: Các nước OECD/IEA phối hợp xả kho dự trữ dầu mỏ chiến lược trong ngắn hạn để làm dịu cú sốc cung. OPEC+ có thể tăng hạn ngạch ngắn hạn nếu gián đoạn thực tế xảy ra.

Trong khi đó, nhu cầu dầu thô toàn cầu tiếp tục tăng, chủ yếu đến từ các nền kinh tế đang phát triển ở châu Á (Trung Quốc, Ấn Độ) và nhóm ngoài OECD. Ngược lại, nhu cầu tại OECD có xu hướng giảm do chuyển đổi năng lượng, cải thiện hiệu suất và sự phổ biến của xe điện. Điều này tạo nên sự phân hóa rõ rệt: cầu tăng ở phương Đông – giảm nhẹ ở phương Tây.

Bên cạnh đó, động thái tích trữ chiến lược của nhiều quốc gia trên thế giới do lo ngại rủi ro địa chính trị, các nước nhập khẩu lớn như Ấn Độ, Trung Quốc được cho là đang tăng mua dầu để bù tồn kho, ảnh hưởng tới cấu trúc cầu ngắn hạn.

Nguồn cầu thực tế hầu như không có nhiều thay đổi bởi sự kiện tại khu vực Trung Đông hiện nay, nhu cầu xăng dầu dùng trong công nghiệp, logistics và mục đích tích trữ vẫn sẽ tiếp tục thúc đẩy tổng cầu dầu tăng trưởng dương trong năm nay.

Dựa vào đó, OPEC ước tính nhu cầu toàn cầu có thể đạt ~106,5–107,7 triệu thùng/ngày vào cuối 2026, tăng khoảng 1,3–1,4 triệu thùng/ngày so với năm trước.

MBS nghiêng về kịch bản cơ sở là căng thẳng ở khu vực Trung Đông sẽ kéo dài ở mức độ vừa phải và giá dầu Brent dao động trong vùng 75-85 USD/thùng.

Kịch bản hoàn toàn hòa hoãn rất khó khả thi ngay lập tức vì mức độ tổn thương và trả đũa của Iran đang lan rộng trong khu vực. Kịch bản cực đoan (phong tỏa Hormuz dài hạn) sẽ chỉ xảy ra nếu sự can thiệp quân sự mở rộng và Iran quyết định ngăn chặn hoàn toàn việc vận chuyển, điều này cũng sẽ kéo theo các phản lực quân sự mạnh hơn từ nhiều bên.

Giá dầu cao thường tác động khá tích cực đến thượng nguồn (E&P) tại Việt Nam do giá bán dầu/condensate tăng giúp thúc đẩy đầu tư và IRR các dự án khai thác, đặc biệt với các mỏ cận biên trước đây khó đạt hiệu quả kinh tế, đồng thời thúc đẩy quyết định FID và gia tăng khối lượng công việc và giá dịch vụ cho hoạt động dịch vụ kỹ thuật dầu khí.

Ở trung nguồn (vận chuyển, FSO/FPSO, đường ống), tác động nhìn chung trung tính đến tích cực khi giá dầu cao hỗ trợ sản lượng khai thác duy trì/ mở rộng nên nhu cầu vận chuyển và xử lý tăng, tuy nhiên biên lợi nhuận phụ thuộc cấu trúc hợp đồng (time charter, take-or-pay) hơn là giá dầu trực tiếp.

Trong khi đó, hạ nguồn (lọc hóa dầu, phân phối xăng dầu) chịu tác động hai chiều, tồn kho giá thấp có thể tạo lãi tồn kho khi giá tăng, nhưng về vận hành dài hạn, giá dầu cao làm tăng nhu cầu vốn lưu động, gia tăng rủi ro điều hành giá và có thể thu hẹp crack spread nếu giá sản phẩm không tăng tương ứng, qua đó gây áp lực lên biên lợi nhuận.

Bên cạnh đó, căng thẳng leo thang cũng góp phần hao hụt nguồn cung sản phẩm (PLX) hoặc nguồn dầu nguyên liệu (BSR) nhập khẩu, gây hao hụt về doanh số bán hàng của các doanh nghiệp hạ nguồn này.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/kich-ban-gia-dau-vuot-100-usdthung-trong-thoi-gian-dai-la-khong-cao.htm

Tin khác

Giá dầu thế giới đầu tuần tăng dựng đứng

13 giờ trước

Dầu thô vượt 100 USD/thùng, dự báo giá xăng trong nước tiếp tục tăng

15 giờ trước

Gần 350 mã chứng khoán giảm sàn, nhóm dầu khí cũng 'quay xe'

9 giờ trước

Đồng USD chạm mức cao nhất trong ba tháng

3 giờ trước

Thị trường chứng khoán Australia tiếp tục sụt giảm mạnh, thiệt hại hơn 100 tỷ AUD

11 giờ trước

Giá dầu tăng vọt, vì sao Trung Quốc ít phải lo hơn nhiều nước khác?

6 giờ trước