Kịch bản nào cho thị trường chứng khoán tháng 10

Ảnh minh họa.

Trong báo cáo tổng kết thị trường chứng khoán tháng 9 mới phát hành, Chứng khoán Vietcap cho biết, trong tháng vừa qua, chỉ số VN-Index đã chạm mức cao nhất lịch sử 1.696,3 điểm vào ngày 4/9 (tăng 0,8% so với cuối tháng 8). Tuy nhiên, sau khi giằng co tại ngưỡng 1.700 điểm, chỉ số giảm xuống 1.624,5 điểm vào ngày 8/9, sau đó đóng cửa tháng ở mức 1.661,7 điểm. Điều này đánh dấu mức giảm 1,2% trong tháng 9 - lần giảm điểm đầu tiên trong 5 tháng.

Theo Vietcap, VN-Index đối mặt với nhiều yếu tố bất lợi trong tháng 9, bao gồm: Áp lực chốt lời khi chỉ số tiệm cận ngưỡng 1.700 điểm; tâm lý thận trọng của nhà đầu tư trong bối cảnh thanh khoản thị trường yếu hơn, đồng thời nhà đầu tư chờ đợi thông tin về khả năng nâng hạng thị trường của FTSE Russell trong kỳ đánh giá sắp tới (quyết định sẽ được công bố vào ngày 8/10); lực bán ròng mạnh và liên tục từ khối ngoại.

Tính đến cuối tháng 9, VN-Index đã tăng 31,2% so với đầu năm, vượt trội đáng kể so với các thị trường trong khu vực: SET của Thái Lan (-9%), PCOMP của Philippines (-8,8%) và JCI của Indonesia (+13,9%).

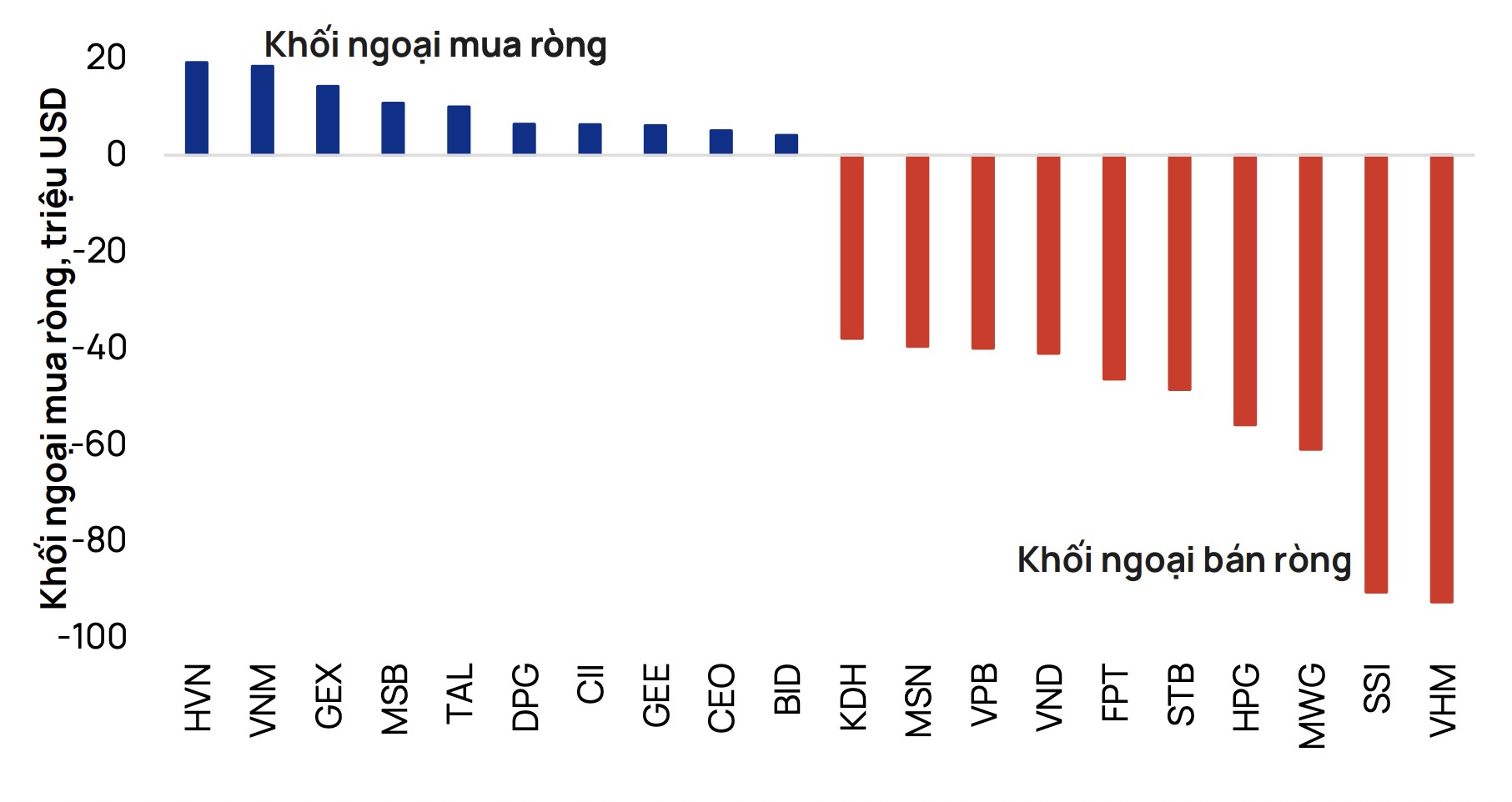

Trong tháng 9, giá trị giao dịch trung bình ngày trên HoSE và tổng 3 sàn lần lượt giảm 31,4% và 31,7% so với tháng 8, đạt 1,3 tỷ USD và 1,4 tỷ USD. Khối ngoại bán ròng 956,5 triệu USD trên HoSE, 44,2 triệu USD trên HNX và 20,6 triệu USD trên UPCoM. Tổng giá trị bán ròng của khối ngoại trên cả 3 sàn là 1 tỷ USD. Các mã bị bán ròng mạnh là VHM, SSI, MWG.

Theo nhận định của đơn vị phân tích, thị trường có thể trải qua sự biến động trong nửa đầu tháng 10, phụ thuộc phần lớn vào quyết định nâng hạng của FTSE Russell vào ngày 8/10. Trong trường hợp được nâng hạng, thị trường có thể chứng kiến sự phân hóa trong nửa cuối tháng 10, được thúc đẩy bởi kết quả lợi nhuận quý 3/2025.

“Tác động tích cực từ việc Việt Nam được nâng hạng lên thị trường mới nổi thứ cấp có thể đối trọng với khoảng 9 tỷ USD bán ròng từ khối ngoại trong giai đoạn 2023 - 2025 khi thu hút dòng vốn mới khoảng 6 tỷ USD đến 10 tỷ USD,” báo cáo của Vietcap nêu.

Tại thời điểm cuối tháng 9, hệ số P/E trượt 12 tháng của VN-Index đạt 16 lần, so với 19,6 lần của JCI Indonesia, 14,7 lần của SET Thái Lan và 10,1 lần của PCOMP Philippines.

Các mã bị khối ngoại bán ròng mạnh nhất trong tháng 9/2025. Nguồn: Vietcap

Chứng khoán MB (MBS), trong báo cáo phát hành ngày 30/9 vừa qua cho biết, 2 sự kiện quan trọng với thị trường chứng khoán tháng 10 là thông tin rà soát triển vọng nâng hạng từ FTSE và loạt dữ liệu kinh tế vĩ mô quý 3/2025. Để đạt mức tăng trưởng GDP 8% trở lên, tăng trưởng GDP quý 3 ít nhất phải đạt mức 8,4%.

Trong kịch bản tích cực nhất (cả tăng trưởng GDP và thông tin nâng hạng đúng như kỳ vọng), MBS dự báo thị trường sẽ bứt phá vùng tích lũy hơn một tháng qua, vượt 1.700 điểm để tìm các đỉnh cao mới. Trong kịch bản thị trường không đạt kỳ vọng nâng hạng, dòng vốn đầu cơ trong nước có thể thoái lui khiến VN-Index xuyên qua ngưỡng 1.600 điểm, về hỗ trợ trung hạn 1.550 điểm.

Về tín hiệu kỹ thuật trong ngắn hạn, Chứng khoán Vietcombank (VCBS) nêu quan điểm, VN-Index kết phiên giao dịch cuối tuần (3/10) với nến đỏ giảm, sau diễn biến rung lắc chạm mốc 1.640 điểm. Trên khung đồ thị ngày, chỉ số chung tiếp tục dao động trong biên độ hẹp của dải bollinger band, và nếu xét trong khoảng thời gian dài hơn thì là trong vùng 1.620 - 1.680 điểm. Thanh khoản tiếp tục xu hướng sụt giảm dưới trung bình 20 phiên, cho thấy tâm lý thận trọng của nhà đầu tư.

Trên khung đồ thị giờ, chỉ số chung ghi nhận rung lắc và điều chỉnh chạm biên dưới dải bollinger band, đồng thời các chỉ báo MACD và RSI tiếp tục hướng xuống cho thấy diễn biến điều chỉnh chưa có tín hiệu dừng lại. Bên cạnh đó, CMF tiếp tục hướng xuống dưới mốc 0 vào gần cuối phiên, thể hiện xung lực thị trường suy giảm khi lực cầu chủ động chưa quay trở lại mạnh mẽ nên xác suất cao thị trường vẫn còn các nhịp rung lắc trong những phiên tới.

Phạm Ngọc

Nguồn Mekong Asean : https://mekongasean.vn/kich-ban-nao-cho-thi-truong-chung-khoan-thang-10-47001-47001.html

Tin khác

Thị trường chứng khoán tuần tới: Chờ kết quả đánh giá nâng hạng

5 giờ trước

Chứng khoán liên tục bào mòn tài khoản, nhưng vì sao nhà đầu tư cần kiên nhẫn?

2 giờ trước

MBS dự báo thị trường tháng 10/2025: Cơ hội bứt phá từ nhóm ngân hàng, năng lượng và hạ tầng

một ngày trước

Thị trường cần động lực mới với thanh khoản cải thiện mạnh để thay đổi trạng thái tích lũy

7 giờ trước

Big-Trends: Tháng 10 sẽ là tháng giao dịch thuận lợi

6 giờ trước

Cổ phiếu Thế giới Di động hết rẻ, lãnh đạo và cổ đông lớn bán ra

9 giờ trước