Kịch bản nào cho tỷ giá USD/VND?

Theo ghi nhận của Mekong ASEAN, đóng cửa tuần 18/11-24/11, tỷ giá trung tâm được Ngân hàng Nhà nước giữ ở mức 24.295 đồng/USD, tăng 7 đồng so với phiên đầu tuần. Giá USD tại một số ngân hàng bán vẫn trụ vững trên ngưỡng 25.500 VND/USD.

VND hiện đã mất giá khoảng 4,3% so với USD tính từ đầu năm và đang tiến gần tới mức đỉnh 4,6% được ghi nhận vào tháng 5.

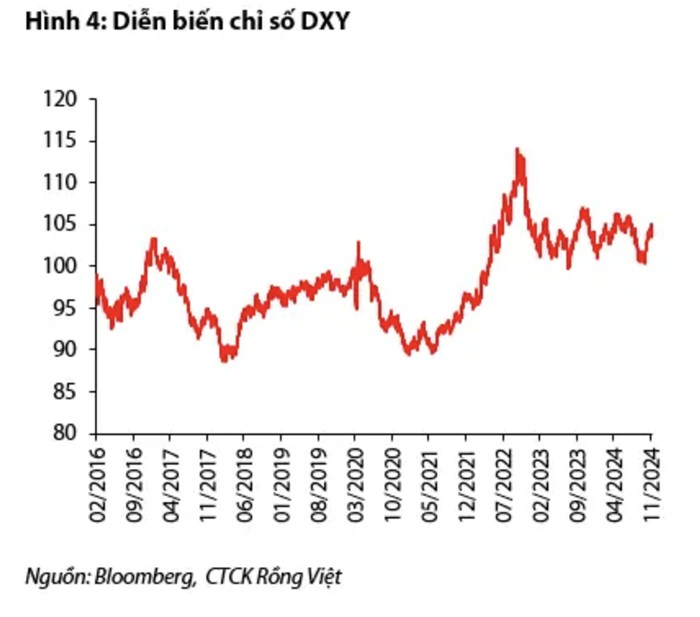

Tỷ giá tăng cao trong bối cảnh đồng USD tăng lên mức cao nhất trong 13 tháng, chốt tuần vừa qua, chỉ số Dollar Index (USD Index) - thước đo sức mạnh của đồng bạc xanh trong rổ tiền tệ lớn - đã tăng 0,09% lên 107,07 điểm.

Đồng USD lên đỉnh 13 tháng khi các nhà đầu tư đánh giá triển vọng về lộ trình lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) và sự bất ổn ở châu Âu khiến đồng euro giảm giá, trong bối cảnh giá Bitcoin đang tiến sát mốc lịch sử 100.000 USD/BTC.

Dự báo về tỷ giá trong thời gian tới, Chứng khoán MBS cho rằng áp lực tỷ giá sẽ dần hạ nhiệt và đạt mức 25.000 VND/USD vào cuối năm nay, dưới những yếu tố tích cực như: Thặng dư thương mại tích cực 23,3 tỷ USD trong 10 tháng năm 2024; dòng vốn đầu tư nước ngoài (FDI) đạt 19,6 tỷ USD 10 tháng, tăng 9% so với cùng kỳ và du lịch phục hồi mạnh mẽ tăng 41,3% so với cùng kỳ trong 10 tháng năm 2024.

Sự ổn định của môi trường vĩ mô nhiều khả năng sẽ được duy trì và cải thiện hơn nữa sẽ là cơ sở để ổn định tỷ giá trong năm 2024. Ngoài ra, áp lực lên tỷ giá được kỳ vọng sẽ giảm dần trong thời gian tới khi Cục Dự trữ Liên bang Mỹ (Fed) đã bắt đầu chu kỳ cắt giảm lãi suất, kể từ tháng 9 tới nay đã giảm tổng cộng 75 điểm cơ bản, và nhiều khả năng sẽ tiếp tục duy trì việc cắt giảm, tuy nhiên với một tốc độ chậm hơn.

Chứng khoán Rồng Việt (VDSC) cho rằng áp lực đối với điều hành tỷ giá năm 2025 ngoài việc chịu ảnh hưởng của việc đồng USD tiếp tục duy trì sức mạnh thì diễn biến mang tính thời điểm còn phụ thuộc nhiều vào tính mùa vụ của cung cầu ngoại tệ.

Mặc dù cán cân thương mại hàng hóa của Việt Nam liên tục mở rộng trong các năm vừa qua, tuy nhiên cán cân tài khoản vãng lai chưa bền vững do thâm hụt khu vực dịch vụ có xu hướng mở rộng và chi trả lãi, lợi nhuận đầu tư ngày càng tăng.

Theo ước tính của IMF, thặng dư cán cân thanh toán của Việt Nam năm 2024 ước đạt 3,0% GDP, giảm so với mức 5,8% GDP trong năm 2023 và dự kiến tiếp tục thu hẹp trong năm 2025.

Trong khi đó, theo VDSC, bộ đệm để ứng phó với áp lực tỷ giá là dự trữ ngoại hối đã hao hụt đáng kể trong năm 2024 (ước tính khoảng 8-10 tỷ USD). Điều này khiến cho tỷ giá dễ biến động khi có áp lực về luồng ngoại tệ rút ra.

Theo các chuyên gia phân tích của VDSC, trong năm 2025, hầu hết nhà phân tích đều cho rằng tiền tệ của thị trường mới nổi sẽ phải đối mặt với hai luồng gió ngược là rủi ro tăng trưởng thương mại do thuế quan và lợi suất trái phiếu Mỹ cao hơn.

Đồng thời, rủi ro chính quyền Trump áp thuế quan lên Việt Nam trong năm 2025 dù có thể xảy ra nhưng hiện tại vẫn đang không nằm trong kịch bản cơ sở. Vì vậy, việc thị trường tiền tệ Việt Nam chịu ảnh hưởng từ việc chênh lệch lợi suất cao và sự dịch chuyển dòng vốn về Mỹ sẽ là chủ đề chính trong năm sau.

VDSC dự phóng trong kịch bản cơ sở (Việt Nam không bị áp thuế quan trong năm 2025), tỷ giá USD/VND trong năm 2025 có thể biến động trong biên độ +/-5% mà Ngân hàng Nhà nước đang đặt ra.

KIỀU CHINH

Nguồn Mekong Asean : https://mekongasean.vn/kich-ban-nao-cho-ty-gia-usdvnd-35924.html

Tin khác

Giá ngoại tệ ngày 25/11/2024: USD có vượt mốc 108 điểm?

5 giờ trước

Tỷ giá USD/VND sẽ giảm dần trong năm 2025

2 giờ trước

Lãi suất liên ngân hàng giảm mạnh, Ngân hàng Nhà nước bơm ròng hơn 5.650 tỷ đồng

2 giờ trước

Lãi suất liên ngân hàng giảm mạnh, tỷ giá duy trì ổn định

27 phút trước

Áp lực chốt lời hạ nhiệt thị trường vàng

4 giờ trước

Giá USD tự do lại tăng vọt

5 giờ trước