Kịch bản nào cho VN-Index khi xung đột Trung Đông chưa hạ nhiệt?

Xung đột Mỹ, Israel - Iran đang tiếp tục gây ra biến động mạnh trên thị trường tài chính toàn cầu và đỉnh điểm trong phiên giao dịch sáng 9/3 (theo giờ Việt Nam), giá dầu Brent đã có thời điểm gần chạm mốc 120$/thùng. Diễn biến này cũng đã khiến VN-Index bay “bốc hơi” tới 115 điểm, tương ứng giảm 6,5% với hơn 300 mã giảm kịch sàn trong phiên giao dịch ngày 9/3. Mặc dù phiên sau đó thị trường chứng khoán đã phục hồi theo quán tính nhưng cổ phiếu dầu khí vẫn bị bán tháo ồ ạt khi giá dầu quay đầu giảm.

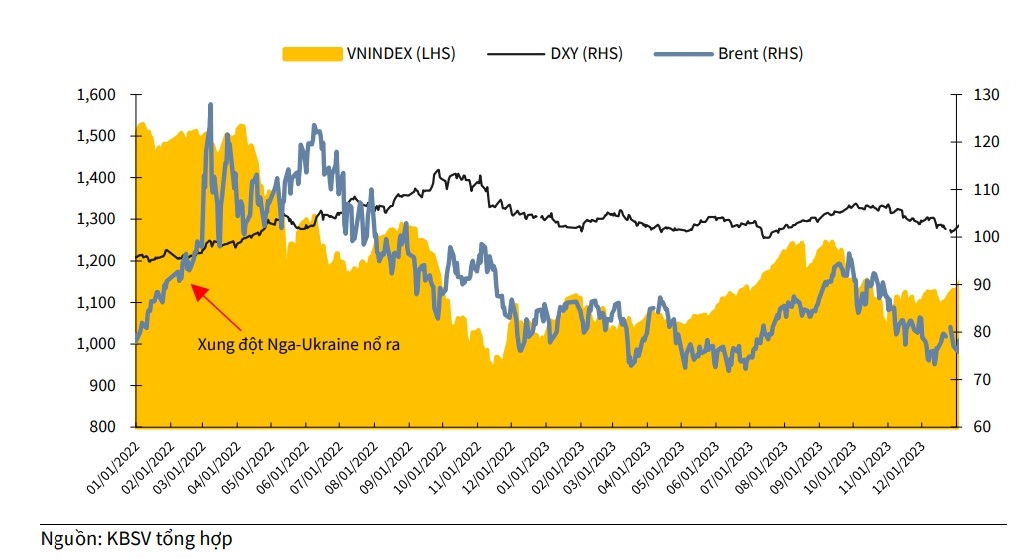

Bên cạnh tác động lên tâm lý nhà đầu tư, diễn biến của cuộc chiến tại khu vực Trung Đông đang tiềm ẩn nhiều rủi ro đến ổn định vĩ mô, cũng như triển vọng của thị trường chứng khoán thông qua 2 biến số chính là giá dầu và chỉ số Dollar index (DXY).

Diễn biến giá VNINDEX, giá dầu và chỉ số DXY

Cụ thể, việc giá dầu và chỉ số DXY tăng mạnh vài phiên gần đây đang gây áp lực kép lên chính sách tiền tệ nới lỏng trong nước khi rủi ro lạm phát và tỷ giá quay trở lại.

“Áp lực tăng lãi suất gia tăng (vốn đang diễn ra từ đầu quý 4 năm ngoái) là rủi ro đáng chú ý nhất với triển vọng thị trường chứng khoán (TTCK) Việt Nam trong trung hạn. Điều này có phần tương đồng với giai đoạn 2022, khi cuộc xung đột Nga - Ukraine gây ra đứt gãy chuỗi cung ứng, giá hàng hóa và DXY tăng mạnh và TTCK Việt Nam lao dốc. Mặc dù vậy, chúng tôi cho rằng, cuộc chiến lần này mặc dù khó có khả năng kéo dài nhưng mức độ tác động lại có phần lớn và khó lường hơn”, chuyên gia của Công ty Chứng khoán KB Việt Nam (KBSV) nhận định.

Trong cập nhật triển vọng thị trường vừa phát đi, nhóm phân tích của KBSV đưa ra 3 kịch bản chính của cuộc xung đột, tương ứng với mức độ ảnh hưởng lên TTCK.

Theo đó, ở kịch bản thứ nhất (xác suất 30%): Căng thẳng được đẩy lên cao trào chỉ trong khoảng 2 tuần, trước khi hạ nhiệt - giá dầu lên vùng quanh 120 USD/thùng trước khi quay đầu điều chỉnh, dần quay xuống vùng dưới 7-80 USD/thùng như trước khi cuộc xung đột xảy ra.

“Kịch bản này chỉ có thể trở thành hiện thực nếu các bên sớm nhận thức được những tác động kiệt quệ về kinh tế và đời sống. Iran tuyên bố mở lại eo biển Hormuz dưới sự giám sát của bên thứ ba để đổi lại một số lợi ích từ phía Mỹ. Trong kịch bản này, VN-INndex có thể sẽ sớm xác lập được vùng đáy tại quanh ngưỡng 1.580 điểm trước khi quay lại xu hướng hồi phục tích cực”, chuyên gia của KBSV cho hay.

Kịch bản thứ 2 (xác suất 60%): Căng thẳng có thể kéo dài đến khoảng 4 tuần - giá dầu lên vùng 130-140 USD/thùng, neo ở vùng cao rồi mới dần hạ nhiệt xuống dưới 100 USD/thùng. Dù không bên nào hoàn toàn giành được phần thắng trong kịch bản này nhưng đều cảm nhận được sự sa lầy và những hậu quả của nó. Các bên sẽ tìm cách rút lui thông qua việc tuyên bố đã đạt được những mục tiêu nhất định.

“Chính vì sự không rõ ràng về điểm kết thúc của cuộc chiến, giá dầu sẽ cần thời gian lâu hơn để giảm xuống vùng giá “bình thường” như trước. Những tác động đến kinh tế vĩ mô và thị trường chứng khoán sẽ kéo dài hơn và VN-Index có thể giảm về vùng điểm 1.480-1.500 điểm, tích lũy trong 1 khoảng thời gian nhất định rồi mới có thể dần hồi phục”, chuyên gia của KBSV nhìn nhận.

Kịch bản thứ 3 (xác suất 10%): Căng thẳng kéo dài hơn 1 tháng - giá dầu có thể chạm tới, thậm chí vượt 150 USD/thùng và duy trì ở vùng cao trong thời gian dài. Trong kịch bản này, không loại trừ khả năng Mỹ sẽ đưa bộ binh vào tham chiến để giải cứu tù binh hoặc đánh chiếm các cơ sở hạt nhân của Iran dẫn đến 1 cuộc chiến sa lầy và tiêu hao. Hiện khả năng này được đánh giá ít có khả năng xảy ra do Mỹ cũng hiểu sự phức tạp về địa hình và dân số đông đảo của Iran.

“Trong kịch bản này, rủi ro TTCK Việt Nam bước vào chu kỳ giảm giá trung hạn cần được tính đến do các bất ổn về vĩ mô đặc biệt là trên phương diện lạm phát và lãi suất. Sau một nhịp hồi phục ngắn hạn mang tính kỹ thuật tại quanh 1.500 điểm, VN-Index có thể tiếp tục xu hướng giảm và rơi xuống vùng điểm dưới 1.400 rồi mới tạo được vùng đáy trung hạn”, chuyên gia của KBSV dự báo.

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/kich-ban-nao-cho-vn-index-khi-xung-dot-trung-dong-chua-ha-nhiet-post1275071.vov

Tin khác

Giá dầu thế giới vượt 100USD

3 giờ trước

Kiên nhẫn chờ đợi cơ hội trong nhịp điều chỉnh

6 giờ trước

Chứng khoán Âu-Mỹ trượt dốc trước khả năng xung đột Trung Đông kéo dài

8 giờ trước

Sau phiên hồi phục, chứng khoán nhanh chóng quay lại với sắc đỏ

34 phút trước

Doanh nghiệp Việt cần chuẩn bị kịch bản ứng phó khi giá dầu là biến số khó lường

4 giờ trước

VN-Index tăng hơn 50 điểm, thanh khoản giảm mạnh

một ngày trước