Lãi suất có dấu hiệu tăng trở lại dù Ngân hàng Nhà nước vẫn bơm ròng vốn

Một số ngân hàng bắt đầu điều chỉnh tăng lãi suất

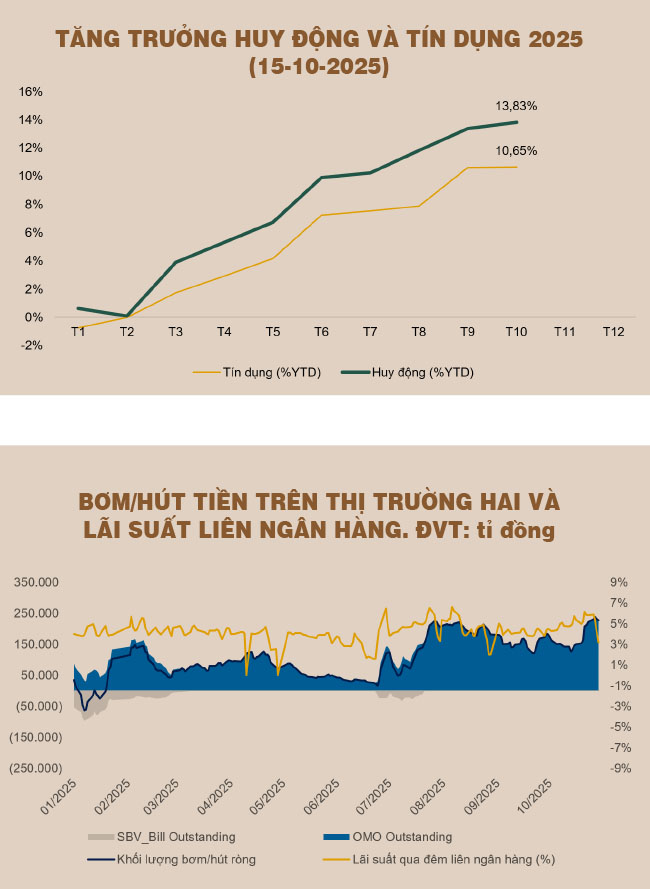

Chín tháng đầu năm 2025 tăng trưởng tín dụng đạt hơn 13,4%, cao hơn 4 điểm phần trăm so với cùng kỳ năm trước (cùng kỳ tăng 9,1%), cho thấy nhu cầu vốn trong nền kinh tế đang phục hồi mạnh. Trong suốt giai đoạn này, mặt bằng lãi suất huy động được duy trì ổn định quanh 4,6-4,7%/năm tại nhóm ngân hàng quốc doanh (VCB, BIDV, VietinBank) và khoảng 4,8-5%/năm ở nhóm ngân hàng tư nhân hàng đầu (ACB, TCB, VPB, MBB). Thanh khoản hệ thống vẫn dồi dào, đặc biệt là trên thị trường 2 được điều tiết linh hoạt qua kênh thị trường mở (OMO) của Ngân hàng Nhà nước (NHNN).

Tuy nhiên, từ cuối tháng 10-2025 thị trường bắt đầu xuất hiện tín hiệu tăng lãi suất nhẹ. Trên thị trường 1 một số ngân hàng đã rục rịch điều chỉnh biểu lãi suất huy động, như VPBank tăng 0,3 điểm phần trăm cho kỳ hạn 3-9 tháng; Techcombank và HDBank tăng 0,2-0,3 điểm phần trăm ở kỳ hạn dưới một năm. Trong khi các ngân hàng quy mô nhỏ như TPBank, Bac A Bank, NCB cũng điều chỉnh tương tự và với mặt bằng lãi suất cao hơn. Trên thị trường liên ngân hàng, lãi suất vay qua đêm bình quân tăng từ 4,2%/năm trong tháng 9 lên 5,1%/năm vào tháng 10, các kỳ hạn khác cũng tăng tương ứng. Đáng chú ý, lượng vốn NHNN bơm ra qua OMO vẫn ở mức cao, với giá trị lưu hành hơn 224.000 tỉ đồng cuối tháng 10, cho thấy cơ quan điều hành đang tích cực hỗ trợ thanh khoản để ổn định mặt bằng lãi suất.

Thanh khoản dồi dào nhưng lãi suất vẫn tăng

Một nghịch lý đang diễn ra trên thị trường tiền tệ là thanh khoản toàn hệ thống vẫn dồi dào, NHNN liên tục bơm ròng vốn qua kênh thị trường mở, nhưng mặt bằng lãi suất vẫn có xu hướng đi lên. Điều này có thể đến từ một số nguyên nhân sau:

Thứ nhất, chênh lệch giữa tăng trưởng tín dụng và huy động ngày càng nới rộng, hiện đã vượt 3 điểm phần trăm. Tính đến giữa tháng 10-2025, tín dụng tăng 13,83% trong khi huy động chỉ đạt 10,65%, chênh lệch tương đương khoảng 1,47 triệu tỉ đồng và cao hơn nhiều so với mức chênh khoảng 800.000 tỉ đồng cùng kỳ năm ngoái. Khoảng cách này buộc nhiều ngân hàng phải đẩy mạnh huy động, đặc biệt ở kỳ hạn dài, đồng thời vay mượn ngắn hạn trên thị trường liên ngân hàng để đáp ứng tỷ lệ an toàn thanh khoản ngắn hạn.

Một nghịch lý đang diễn ra trên thị trường tiền tệ là thanh khoản toàn hệ thống vẫn dồi dào, NHNN liên tục bơm ròng vốn qua kênh thị trường mở, nhưng mặt bằng lãi suất vẫn có xu hướng đi lên.

Thứ hai, tiến độ giải ngân đầu tư công nhanh cũng hút bớt lượng tiền gửi trong hệ thống từ Kho bạc Nhà nước (KBNN). Tính đến hết tháng 9, vốn đầu tư công giải ngân đạt 440.402 tỉ đồng, tăng 4,5% về tỷ lệ và hơn 132.000 tỉ đồng về giá trị tuyệt đối so với cùng kỳ. Khi KBNN rút tiền gửi tại các ngân hàng thương mại để thanh toán cho dự án, thanh khoản ngắn hạn ở khối ngân hàng quốc doanh bị sụt giảm đáng kể, làm mất đi một nguồn vốn chi phí thấp quan trọng.

Thứ ba, cạnh tranh huy động với các kênh đầu tư khác gia tăng. Chứng khoán và vàng liên tục tăng giá trong 10 tháng đầu năm, khiến một phần dòng tiền nhàn rỗi từ khu vực dân cư dịch chuyển ra khỏi hệ thống ngân hàng. Mặc dù không cạnh tranh trực tiếp, nhưng để giữ chân người gửi tiền, các ngân hàng buộc phải nâng nhẹ lãi suất huy động để tăng chi phí vốn đánh đổi.

Cuối cùng, hiệu quả của kênh OMO đang bị hạn chế. Dù NHNN bơm ròng lượng vốn lớn với lãi suất chỉ 4%/năm, song để tiếp cận nguồn vốn này, các ngân hàng phải có tài sản đảm bảo, trong đó chủ yếu là trái phiếu chính phủ, trong khi lợi suất trái phiếu hiện chỉ dưới 4%. Do đó, để vay được qua OMO thì các ngân hàng phải dự trữ một lượng trái phiếu với lợi suất thấp và cầm cố vay với lãi suất cao hơn, việc này sẽ có thể khiến ngân hàng bị lỗ. Do đó, nhiều ngân hàng chọn vay nhau trên thị trường liên ngân hàng trong tình huống đảm bảo cân đối ngắn hạn, khiến lãi suất liên ngân hàng tiếp tục duy trì ở mức cao.

Tổng hòa các yếu tố trên cho thấy, dù thanh khoản hệ thống chưa thực sự thiếu hụt nhưng cấu trúc dòng vốn đang dịch chuyển, khiến lãi suất khó giảm trong ngắn hạn và có xu hướng duy trì ở mặt bằng cao hơn trong những tháng cuối năm.

Lãi suất có thể tăng nhưng sẽ khó bứt phá mạnh

Dù áp lực tăng lãi suất được ghi nhận rõ trong những tháng cuối năm, giới phân tích cho rằng mặt bằng lãi suất nhiều khả năng chỉ nhích nhẹ và khó tạo ra biến động lớn đối với nền kinh tế.

Trước hết, môi trường lãi suất toàn cầu đang trên đà giảm. Lãi suất điều hành của Cục Dự trữ liên bang Mỹ (Fed) hiện ở mức 3,75-4%/năm và được dự báo có thể hạ thêm xuống vùng 3,5-3,75% vào cuối năm nay. Xu hướng nới lỏng này sẽ giúp dòng vốn toàn cầu dần dịch chuyển về các thị trường mới nổi, trong đó có Việt Nam, góp phần giảm áp lực chi phí vốn và tạo điều kiện để NHNN duy trì chính sách tiền tệ linh hoạt.

Thứ hai, lạm phát trong nước vẫn được kiểm soát tốt, bình quân 10 tháng đầu năm chỉ quanh 3,5%. Dù được dự báo có thể tăng nhẹ trong năm 2026, mức tăng dự kiến vẫn thấp nhờ giá hàng hóa thế giới ổn định và nguồn cung nội địa vẫn đảm bảo. Bối cảnh này giúp NHNN có dư địa duy trì chính sách hỗ trợ tăng trưởng thay vì phải siết chặt tín dụng.

Tuy nhiên, các tổ chức tín dụng vẫn cần củng cố nguồn vốn cho chu kỳ tăng trưởng mới, đặc biệt khi nhu cầu tín dụng dự kiến gia tăng trong năm tới. Để bảo đảm cân đối vốn và duy trì lãi suất thực dương, nhiều ngân hàng có thể điều chỉnh lãi suất huy động các kỳ hạn tăng thêm 0,5-1 điểm phần trăm, lên mức khoảng 5,2-6%/năm cho kỳ hạn 12 tháng. Mức này vẫn thấp hơn đáng kể so với giai đoạn 2022-2023, nhưng đủ hấp dẫn để thu hút tiền gửi và duy trì thanh khoản an toàn cho hệ thống.

Lão Trịnh

Nguồn Saigon Times : https://thesaigontimes.vn/lai-suat-co-dau-hieu-tang-tro-lai-du-ngan-hang-nha-nuoc-van-bom-rong-von/

Tin khác

Lãi suất ngân hàng hôm nay 7/11/2025: 'Ông lớn' 3 lần liên tiếp tăng lãi suất

5 giờ trước

Mua lại 2.100 tỷ đồng trái phiếu, Eximbank (EIB) lên kế hoạch huy động 10.000 tỷ đồng

5 giờ trước

Giá vàng ngày 7/11: Bảng giá tại các công ty vàng bạc đá quý

4 giờ trước

Giá vàng trong nước không biến động, SJC vẫn ở ngưỡng 148,4 triệu đồng mỗi lượng

3 giờ trước

USD rơi xuống thấp nhất một tuần và những dấu hỏi về triển vọng

40 phút trước

Fed hạ lãi suất, thực trạng kinh tế Mỹ và tác động tới Việt Nam

3 giờ trước