Lãi suất hôm nay 27-11: Lãi suất tăng, có nên gửi tiết kiệm dịp cuối năm?

MB vừa điều chỉnh tăng lãi suất huy động tại một số kỳ hạn, với mức tăng 0,1 điểm % so với trước đây. Theo biểu lãi suất mới, khách hàng gửi tiết kiệm tại MB kỳ hạn từ 3-5 tháng sẽ được hưởng mức lãi suất 3,6%/năm; kỳ hạn từ 6-11 tháng là 4,2%/năm. Lãi suất cao nhất khi gửi tại quầy đạt 5,7%/năm.

Đối với tiết kiệm online, mức lãi suất cao hơn tại quầy khoảng 0,2 điểm %. Sản phẩm tiền gửi số có lãi suất cao nhất là 5,9%/năm với kỳ hạn từ 24 tháng trở lên tại MB.

Từ đầu tháng 11 đến nay, nhiều ngân hàng như BVBank, Nam A Bank, VIB, Vietbank, VietABank và Agribank cũng đã tăng lãi suất huy động. Động thái này nhằm đáp ứng nhu cầu vốn tăng cao vào dịp cuối năm, trong khi tỷ giá USD/VNĐ duy trì ở mức cao, tạo thêm áp lực lên VNĐ.

Các ngân hàng tăng lãi suất huy động nhằm đáp ứng nhu cầu vốn tăng cao vào dịp cuối năm, cũng để ứng phó với tỷ giá USD/VNĐ duy trì ở mức cao.

Lãi suất từ 6%/năm trở lên hiện đã xuất hiện tại nhiều ngân hàng, như BVBank áp dụng mức 6%/năm cho khách gửi tiết kiệm trực tuyến kỳ hạn từ 18 tháng trở lên.

Trong bối cảnh thị trường chứng khoán trầm lắng và giá vàng biến động thất thường, nhiều người sở hữu tiền nhàn rỗi đang cân nhắc lựa chọn gửi tiết kiệm khi lãi suất bắt đầu tăng.

Ông Ngô Minh Sang, Giám đốc Khối Khách hàng Cá nhân tại BVBank, nhận định rằng so với đầu năm, lãi suất tiết kiệm có xu hướng tăng nhẹ. Điều này phản ánh nhu cầu vốn tăng cao của các tổ chức tín dụng vào dịp cuối năm, kết hợp với các chính sách kích cầu tín dụng.

Theo ông Sang, việc tăng lãi suất tiết kiệm là cơ hội để người dân, đặc biệt là nhóm khách hàng nhỏ lẻ như người lĩnh lương hoặc người về hưu, tối ưu hóa nguồn thu nhập từ tích lũy. Ông khuyến nghị chọn kỳ hạn trên 12 tháng để đảm bảo lợi ích ổn định hơn trong trường hợp lãi suất có thể giảm trong năm 2025, tương tự xu hướng của năm 2024.

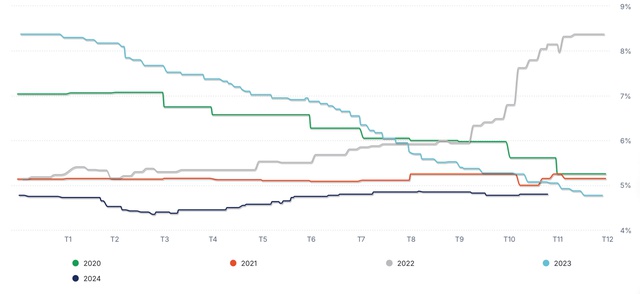

Đây là lãi suất huy động 12 tháng của các ngân hàng thương mại lớn mỗi năm, cho thấy rằng thường quý cuối năm lãi suất có xu hướng tăng. Nguồn: Wigroup

BVBank đang phát hành chứng chỉ tiền gửi nhỏ lẻ với mệnh giá tối thiểu 10 triệu đồng, áp dụng mức lãi suất cao hơn niêm yết từ 0,5% đến 0,7% cho các kỳ hạn từ 18 đến 36 tháng. Điều này phản ánh xu hướng tăng lãi suất huy động trong bối cảnh nhu cầu tín dụng tăng mạnh vào dịp cuối năm.

Ông Nguyễn Thanh Lâm, Giám đốc phân tích Khối Khách hàng Cá nhân tại Công ty Chứng khoán Maybank, giải thích lãi suất nhích lên gần đây là do các yếu tố như nhu cầu vốn vay tăng, áp lực từ tỷ giá và biến động trên thị trường liên ngân hàng. Những yếu tố này đã đẩy mặt bằng lãi suất huy động tăng nhẹ.

Theo ông Lâm, dự báo lãi suất huy động có thể tăng thêm khoảng 0,5% trong 6–12 tháng tới. Tuy nhiên, mức tăng này được đánh giá là phù hợp, không làm ảnh hưởng lớn đến chính sách điều hành vĩ mô. Đáng chú ý, lãi suất cho vay được dự đoán sẽ tăng chậm hơn, nhờ cạnh tranh thị phần giữa các ngân hàng và chính sách của Chính phủ nhằm giữ lãi suất ở mức hợp lý, hỗ trợ tăng trưởng kinh tế.

Như vậy, trong ngắn hạn, xu hướng tăng lãi suất là rõ ràng, nhưng năm 2025 có thể chứng kiến nhiều thay đổi theo hướng ổn định hơn, tùy thuộc vào các điều kiện kinh tế vĩ mô và định hướng chính sách tín dụng của Chính phủ.

Thái Phương, Ảnh: Lam Giang

Nguồn NLĐ : https://nld.com.vn/lai-suat-hom-nay-27-11-lai-suat-tang-co-nen-gui-tiet-kiem-dip-cuoi-nam-196241127102816334.htm

Tin khác

Lãi suất Agribank, Nam Á Bank mới nhất: Cùng gửi 400 triệu đồng có nhiều nhất bao nhiêu tiền?

3 giờ trước

Ngân hàng NCB tăng gấp đôi vốn điều lệ

2 giờ trước

Đồng USD yếu nâng đỡ thị trường vàng châu Á

10 phút trước

Fed dự kiến giảm dần lãi suất nếu lạm phát tiếp tục hạ nhiệt

một giờ trước

Giá vàng hôm nay (27/11): Vàng nhẫn giảm tới 2,4 triệu đồng/lượng

2 giờ trước

Duolingo: Từ app miễn phí đến tài sản tỷ đô

5 giờ trước