Lãi suất thả nổi dâng cao, chu kỳ 'tiền rẻ' rút khỏi bất động sản

Lãi suất thả nổi tăng nhanh

Một khách hàng vay mua nhà đang còn dư nợ khoảng 2,1 tỷ đồng tại một ngân hàng tư nhân lớn cho biết, ngày 25/2 vừa qua, anh nhận được thông báo từ ngân hàng về việc điều chỉnh lãi suất đối với khoản vay lên 16%/năm.

Hiện khoản vay này đã kết thúc giai đoạn lãi suất ưu đãi ban đầu và chuyển sang cơ chế lãi suất thả nổi theo hợp đồng tín dụng. Việc lãi suất tăng lên 16%/năm khiến chi phí tài chính tăng đáng kể.

Với khoản vay 2,1 tỷ đồng trong thời hạn 20 năm của khách hàng nêu trên, số tiền phải trả tăng thêm khoảng 3 triệu đồng/tháng so với trước. Nếu vay số tiền lớn, thì áp lực sẽ lớn hơn. Áp lực càng gia tăng khi nhiều khả năng lãi suất tiếp tục điều chỉnh trong các kỳ tới. Nếu mặt bằng lãi vay tăng thêm, nghĩa vụ trả nợ hàng tháng sẽ tiếp tục "phình to", tác động trực tiếp đến dòng tiền và kế hoạch tài chính của người vay.

Theo một nhân viên môi giới bất động sản tại khu vực vùng ven Hà Nội, nếu lãi suất vay mua nhà tăng lên khoảng 15%/năm, thị trường bất động sản năm 2026 có thể đối mặt với nguy cơ chững lại rõ rệt, đặc biệt với nhóm nhà đầu tư sử dụng đòn bẩy tài chính cao.

Khi chi phí vay vốn tăng mạnh, nhiều người mua nhà ở thực có xu hướng thận trọng hơn. Tuy nhiên, ở góc độ tích cực, mặt bằng lãi suất cao cũng được ví như một “gáo nước lạnh”, giúp người mua trở nên tỉnh táo hơn trong các quyết định tài chính.

Đáng chú ý, lãi suất tăng cũng khiến nhóm nhà đầu tư sử dụng đòn bẩy tài chính để “lướt sóng” dần rút lui. Trên thị trường xuất hiện không ít tin rao bán nhà với mức giá cắt lỗ, song thanh khoản nhìn chung suy giảm, đặc biệt tại phân khúc đất nền ở các khu vực xa trung tâm.

Theo môi giới này, áp lực bán có thể xuất hiện tại một số khu vực, song không phải nơi nào giá cũng giảm sâu. Những sản phẩm có pháp lý rõ ràng, vị trí tốt và có khả năng khai thác dòng tiền vẫn có xu hướng giữ giá. Nếu kịch bản lãi suất cao xảy ra, năm 2026 nhiều khả năng sẽ trở thành giai đoạn thanh lọc mạnh của thị trường, khi chiến lược vay vốn để "lướt sóng" mất lợi thế, nhường chỗ cho nhóm nhà đầu tư có dòng tiền thật và tầm nhìn dài hạn.

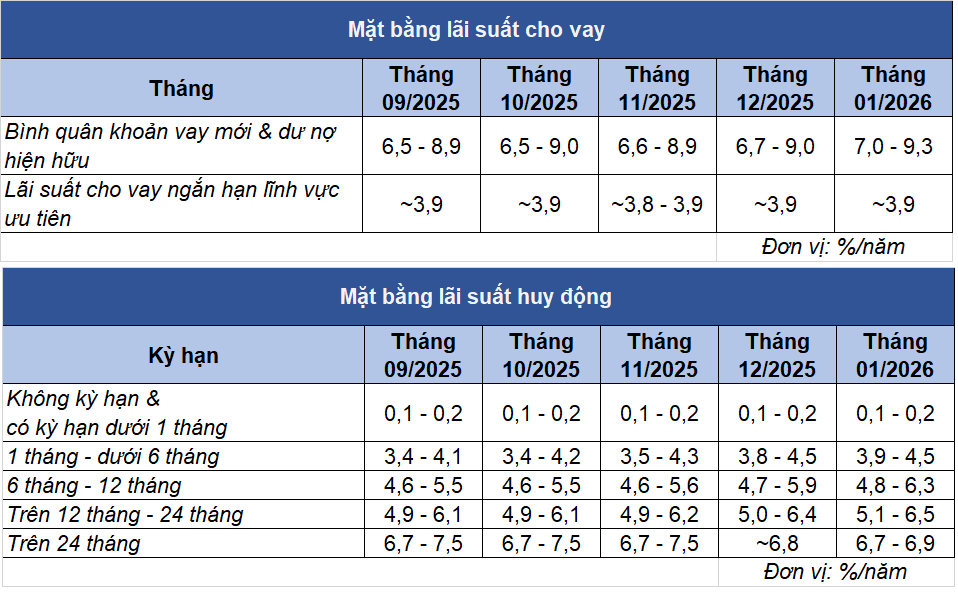

Nguồn: Tổng hợp từ Ngân hàng Nhà nước. Đồ họa: Ánh Tuyết.

Trong thông báo về diễn biến lãi suất của tổ chức tín dụng đối với khách hàng tháng 1/2026 vừa công bố, Ngân hàng Nhà nước cho biết, lãi suất cho vay bình quân của ngân hàng thương mại trong nước đối với các khoản cho vay mới và cũ còn dư nợ ở mức 7 - 9,3%/năm.

Số liệu từ Ngân hàng Nhà nước cho thấy, mặt bằng lãi suất cho vay của các ngân hàng thương mại những tháng gần đây có xu hướng nhích tăng. Đơn cử, lãi suất cho vay bình quân đối với các khoản vay mới và dư nợ hiện hữu dao động trong khoảng 6,5 - 8,9%/năm vào tháng 9/2025. Đến tháng 1/2026 ghi nhận mức tăng bình quân khoảng 0,5/năm, phản ánh xu hướng tăng dần qua các tháng do lãi suất huy động, chi phí huy động vốn có dấu hiệu nhích lên ở một số kỳ hạn.

Siết nhiều "van" điều tiết, bất động sản không còn dễ phụ thuộc tín dụng

Khảo sát mặt bằng lãi suất cho vay bình quân tháng 1/2026 của nhiều ngân hàng duy trì ở mức khá cao, quanh ngưỡng trên 9%/năm.

Đơn cử, BVBank có mức lãi suất bình quân cao, đạt 9,92%/năm, tăng 0,2 điểm phần trăm so với tháng 12/2025. Trong khi Sacombank công bố lãi suất cho vay bình quân 9,23%/năm và tăng mạnh 0,79 điểm phần trăm, cho thấy xu hướng điều chỉnh lãi suất rõ rệt tại một số ngân hàng.

OCB ghi nhận mức 9,21%/năm, tăng tới 0,92 điểm phần trăm, mức tăng mạnh nhất trong khảo sát nhóm, phản ánh khả năng ngân hàng điều chỉnh cơ cấu tín dụng hoặc chi phí vốn đầu vào.

Lãi suất thả nổi dâng cao, chu kỳ “tiền rẻ” rút khỏi bất động sản. Ảnh minh họa.

Theo đánh giá của chuyên gia FiinRatings trong báo cáo về tín dụng năm 2026 mới đây, áp lực từ lãi suất vay mua nhà tăng đang trở thành một trong những rủi ro lớn nhất đối với ngành bất động sản. Hiện cho vay mua nhà là nhóm tín dụng lớn nhất trong danh mục của nhiều ngân hàng và phần lớn các khoản vay này được phát sinh trong giai đoạn lãi suất thấp từ năm 2023 - 2025.

"Chúng tôi cho rằng, nếu môi trường lãi suất duy trì trên 13% trong thời gian dài, tỷ lệ nợ quá hạn trong hệ thống sẽ tăng đáng kể, với tác động mạnh nhất đối với các ngân hàng tầm trung có danh mục cho vay thế chấp nhà ở tập trung" - chuyên gia FiinRatings nhìn nhận.

Khi bước sang giai đoạn lãi suất thả nổi, mức lãi có thể tăng lên khoảng 13 - 15%/năm, khiến số tiền trả nợ hàng tháng của người vay tăng mạnh.

Điều này làm khả năng trả nợ của nhiều người vay suy giảm nhanh, đặc biệt với những người sử dụng đòn bẩy tài chính lớn.

Đáng chú ý, các nhà phát triển bất động sản thiếu tiền mặt, không tiếp cận được tín dụng ngân hàng hoặc thị trường trái phiếu, đang đối mặt rủi ro bị mua lại, buộc phải bán dự án với mức chiết khấu lớn cho các tập đoàn có lợi thế đàm phán.

"Chu kỳ tiền rẻ đối với lĩnh vực bất động sản đang dần kết thúc" - chuyên gia FiinRatings đánh giá. Ngay cả khi lãi suất điều hành được duy trì, việc ưu tiên thanh khoản ngân hàng cho sản xuất và hạ tầng sẽ buộc các doanh nghiệp bất động sản phải huy động vốn thông qua thị trường vốn như: phát hành cổ phiếu mới, trái phiếu doanh nghiệp hoặc bán cổ phần tại các công ty dự án cho đối tác chiến lược.

Thực tế, cho vay kinh doanh bất động sản từ trước tới nay vẫn tồn tại những giới hạn nhất định, thay vì giới hạn room tín dụng như chỉ đạo của nhà điều hành đầu năm.

TS. Châu Đình Linh - Đại học Ngân hàng TP. Hồ Chí Minh cho biết, một cơ chế quan trọng là gán hệ số rủi ro tín dụng cao, có thể lên tới 150% giá trị dư nợ khi tính tài sản có trọng số rủi ro (RWA).

Bên cạnh đó, Thông tư số 14/2025/TT-NHNN quy định tỷ lệ an toàn vốn cũng có sự thay đổi rõ rệt trong cách xác định hệ số rủi ro đối với các khoản vay bất động sản, theo hướng phản ánh sát hơn mức độ rủi ro thực tế, cũng như tình trạng pháp lý. Theo cách tính này, các khoản cho vay bất động sản thường được áp dụng hệ số rủi ro cao, khiến ngân hàng phải dành nhiều vốn hơn cho cùng một khoản tín dụng.

Ngoài ra, các ngân hàng cũng chịu ràng buộc bởi tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn. Nếu trước đây giới hạn này ở mức 40%, thì hiện đã giảm xuống còn 30% và phần lớn các ngân hàng đã đáp ứng được yêu cầu này.

"Dòng vốn vào bất động sản còn chịu tác động từ hạn mức tăng trưởng tín dụng được phân bổ hàng năm, cùng với các chỉ đạo và biện pháp điều hành của cơ quan quản lý khi thị trường xuất hiện dấu hiệu rủi ro" - ông Linh phân tích./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/lai-suat-tha-noi-dang-cao-chu-ky-tien-re-rut-khoi-bat-dong-san-193082.html

Tin khác

Cẩn trọng với vay đáo hạn, vay nhanh dịp đầu xuân năm mới

3 giờ trước

Giá vàng giảm về 184 triệu đồng/ lượng

5 giờ trước

Lãi suất vay 13-14% gây áp lực mạnh lên thị trường BĐS

6 giờ trước

Tăng trưởng tín dụng đạt 1,4% trong 2 tháng đầu năm

7 giờ trước

Doanh nghiệp phân phối xăng dầu không để gián đoạn bán lẻ, bám sát đầu mối nguồn

3 giờ trước

Chỉ số kinh tế quý I tích cực, bảo đảm tăng trưởng đúng mục tiêu

5 giờ trước