Lạm phát, tăng trưởng và chính sách tiền tệ sẽ được 'kiểm tra sức khỏe' trong tuần tới

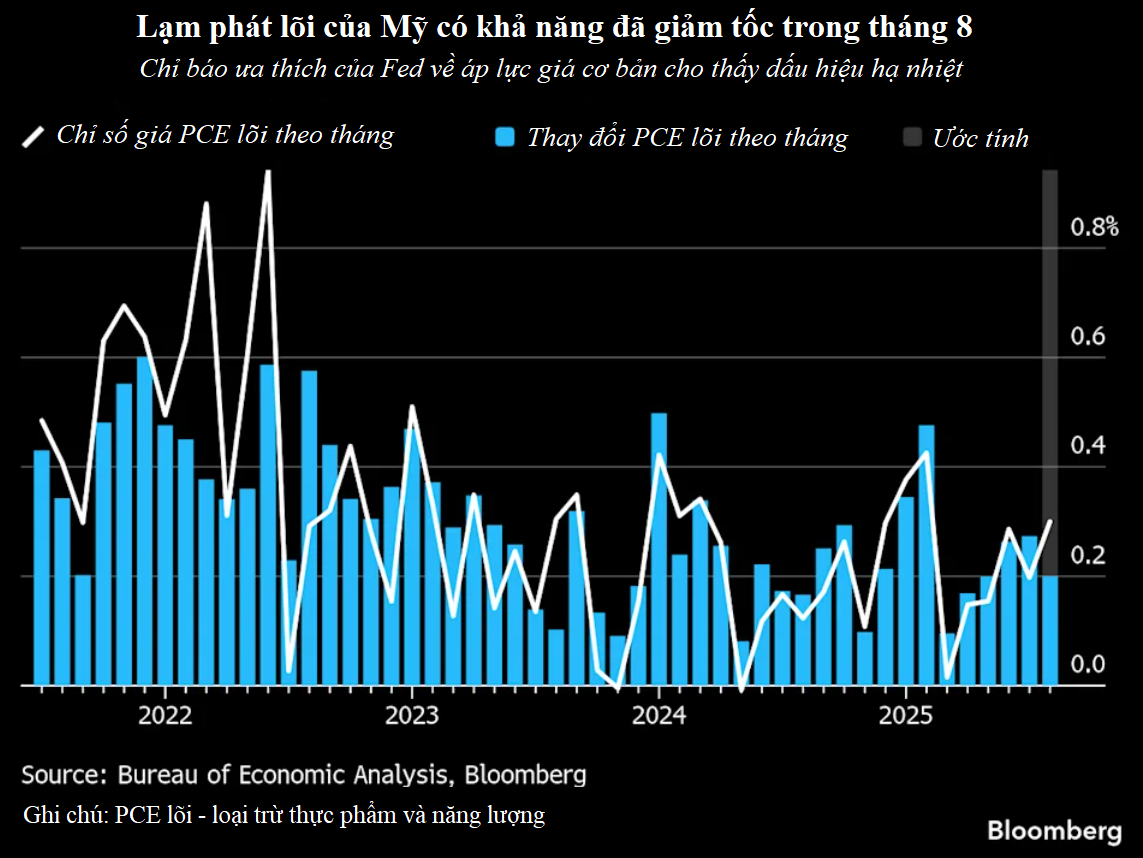

Thước đo lạm phát cơ bản ưa thích của Cục Dự trữ Liên bang (Fed) nhiều khả năng đã tăng chậm lại trong tháng trước, giúp các nhà hoạch định chính sách có thêm khoảng trống để tập trung xử lý tình trạng suy yếu trên thị trường lao động Mỹ.

Một báo cáo công bố ngày thứ Sáu được dự báo sẽ cho thấy chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) loại trừ lương thực và năng lượng tăng 0,2% trong tháng 8, so với mức 0,3% của tháng 7. Tính theo năm, thước đo “cốt lõi” này dự kiến duy trì ở mức 2,9%, vẫn cao hơn đáng kể so với mục tiêu 2% của Fed.

Chủ tịch Fed Jerome Powell dẫn chứng thị trường lao động đang hạ nhiệt để giải thích lý do các quan chức đã hạ lãi suất lần đầu tiên trong năm vào hôm thứ Tư. Tuy nhiên, ông nhấn mạnh Fed vẫn cảnh giác với lạm phát trong bối cảnh các mức thuế quan do Tổng thống Donald Trump áp đặt tiếp tục ảnh hưởng tới nền kinh tế.

“Thật khó để biết cần làm gì. Hiện không còn con đường nào là không có rủi ro”, ông Powell nói.

Một số quan chức Fed dự kiến sẽ phát biểu tại các sự kiện công khai trong tuần tới, bao gồm Chủ tịch Powell vào thứ Ba tại Rhode Island. Thống đốc mới của Fed, Stephen Miran, hiện đang tạm nghỉ chức vụ Chủ tịch Hội đồng Cố vấn Kinh tế Nhà Trắng cùng với Michelle Bowman, Mary Daly và Alberto Musalem cũng sẽ đưa ra quan điểm về kinh tế.

Ngoài dữ liệu giá cả tháng 8, báo cáo thứ Sáu dự kiến cho thấy chi tiêu tiêu dùng thực tế tăng chậm hơn trong tháng trước. Các nhà kinh tế cũng sẽ chú ý đến số liệu thu nhập cá nhân để đánh giá khả năng duy trì chi tiêu của người tiêu dùng, động lực then chốt cho tăng trưởng của Mỹ.

Các chuyên gia kinh tế của Bloomberg cho rằng: “Chúng tôi nhận thấy những dấu hiệu cho thấy nền kinh tế đang ở giai đoạn đầu của chu kỳ phục hồi, và chúng tôi đồng tình với hướng điều chỉnh dự báo tăng trưởng và thất nghiệp của các thành viên FOMC. Một bằng chứng hỗ trợ sẽ đến từ dữ liệu chi tiêu tháng 8, cho thấy người tiêu dùng vẫn chi tiêu mạnh dù thu nhập tăng trưởng khiêm tốn”.

Các dữ liệu khác công bố trong tuần tới sẽ bao gồm bản cập nhật về tăng trưởng kinh tế trong vài năm gần đây. Ngoài ra sẽ có các báo cáo riêng về thâm hụt thương mại hàng hóa của Mỹ, số đơn xin trợ cấp thất nghiệp hàng tuần và chỉ số niềm tin người tiêu dùng.

Hướng lên phía Bắc, số liệu GDP Canada theo ngành cho tháng 7 và ước tính sơ bộ tháng 8 sẽ cung cấp cái nhìn về triển vọng quý III sau khi cuộc chiến thuế quan của Mỹ giáng mạnh vào xuất khẩu Canada, buộc nền kinh tế nước này giảm 1,6% trong giai đoạn từ tháng 4 đến tháng 6.

Thống đốc Ngân hàng Trung ương Canada, Tiff Macklem, sẽ có bài phát biểu tại Saskatchewan về tác động của biến động thương mại đối với lạm phát và lãi suất. Cơ quan Thống kê Canada cũng sẽ công bố ước tính dân số quý II trong bối cảnh chính phủ của Thủ tướng Mark Carney tìm cách giảm bớt làn sóng nhập cư hậu đại dịch đang gây áp lực lên nguồn cung nhà ở.

Ở nơi khác, các chỉ số PMI sơ bộ tại châu Á và châu Âu sẽ được chú ý. Các nhà hoạch định chính sách tại Thụy Điển, Thụy Sĩ và Hungary dự kiến giữ nguyên lãi suất, trong khi Mexico và Nigeria nhiều khả năng sẽ cắt giảm.

Châu Á

Tuần giao dịch tại châu Á khởi đầu với số liệu thương mại 20 ngày của Hàn Quốc, một thước đo sớm về nhu cầu toàn cầu và xuất khẩu chip. Cùng ngày, Trung Quốc công bố lãi suất cơ bản cho vay (LPR), với kỳ vọng thị trường rằng sẽ không có thay đổi.

Ngày thứ Ba, các chỉ số PMI từ Úc và Ấn Độ sẽ cho thấy liệu đà phục hồi của lĩnh vực dịch vụ có duy trì được trong khi sản xuất vẫn chịu áp lực. Số liệu của Ấn Độ đặc biệt quan trọng, bởi sức cầu trong nước gần đây tỏ ra khá vững.

Cũng trong ngày thứ Ba, Singapore và Malaysia sẽ công bố số liệu lạm phát, trong khi Úc sẽ phát hành chỉ báo giá cả một phần vào thứ Tư, giúp định hình kỳ vọng về chính sách tiền tệ của ngân hàng trung ương.

Giữa tuần, Nhật Bản trở thành tâm điểm với dữ liệu PMI, tiếp đó doanh số bán lẻ công bố vào thứ Năm sẽ cho thấy sức chi tiêu hộ gia đình, còn số liệu lạm phát tại Tokyo hôm thứ Sáu sẽ là tín hiệu sớm quan trọng cho xu hướng giá cả toàn quốc, cũng như là dữ liệu then chốt cho Ngân hàng Trung ương Nhật Bản (BoJ) trong quá trình cân nhắc bình thường hóa chính sách.

Singapore sẽ công bố sản lượng công nghiệp vào thứ Sáu, trong khi Hàn Quốc phát hành khảo sát niềm tin doanh nghiệp và người tiêu dùng. New Zealand cũng công bố chỉ số niềm tin tiêu dùng.

Thứ Bảy, Trung Quốc báo cáo lợi nhuận công nghiệp tháng 8, một phép thử xem lợi nhuận doanh nghiệp có ổn định trở lại sau nhiều tháng chịu sức ép giảm phát hay không. Báo cáo này theo sau dữ liệu cho thấy chi tiêu chính phủ tháng 8 tăng chậm lại tháng thứ hai liên tiếp. Sự suy yếu của hỗ trợ tài khóa đã góp phần khiến tháng 7 và tháng 8 trở thành giai đoạn tồi tệ nhất của nền kinh tế Trung Quốc trong năm nay.

Hoàn tất lịch công bố dữ liệu là chỉ số lạm phát của Malaysia, dự trữ ngoại hối từ Indonesia và Thái Lan, báo cáo cân đối ngân sách của Philippines, cùng số liệu GDP của Pakistan.

Châu Âu, Trung Đông và châu Phi

Trong số nhiều quyết định chính sách tiền tệ, kết quả họp của Riksbank (Thụy Điển) vào thứ Ba được dự báo sẽ là một cuộc bỏ phiếu sít sao, khi các nhà phân tích chia rẽ về việc ngân hàng trung ương sẽ giữ nguyên lãi suất chuẩn ở mức 2% để đối phó với lạm phát tăng vọt, hay hạ xuống 1,75% nhằm hỗ trợ tăng trưởng. Nhà đầu tư cũng sẽ chú ý đến các dự báo mới về chi phí vay vốn.

Cùng ngày, Ngân hàng Trung ương Hungary nhiều khả năng giữ nguyên lãi suất ở mức cao nhất Liên minh châu Âu, 6,5%, trong tháng thứ 12 liên tiếp, bất chấp đồng nội tệ tăng giá đang giúp giảm áp lực giá cả. Thứ Tư, các quan chức Cộng hòa Séc cũng dự kiến duy trì lãi suất khi rủi ro lạm phát quay trở lại.

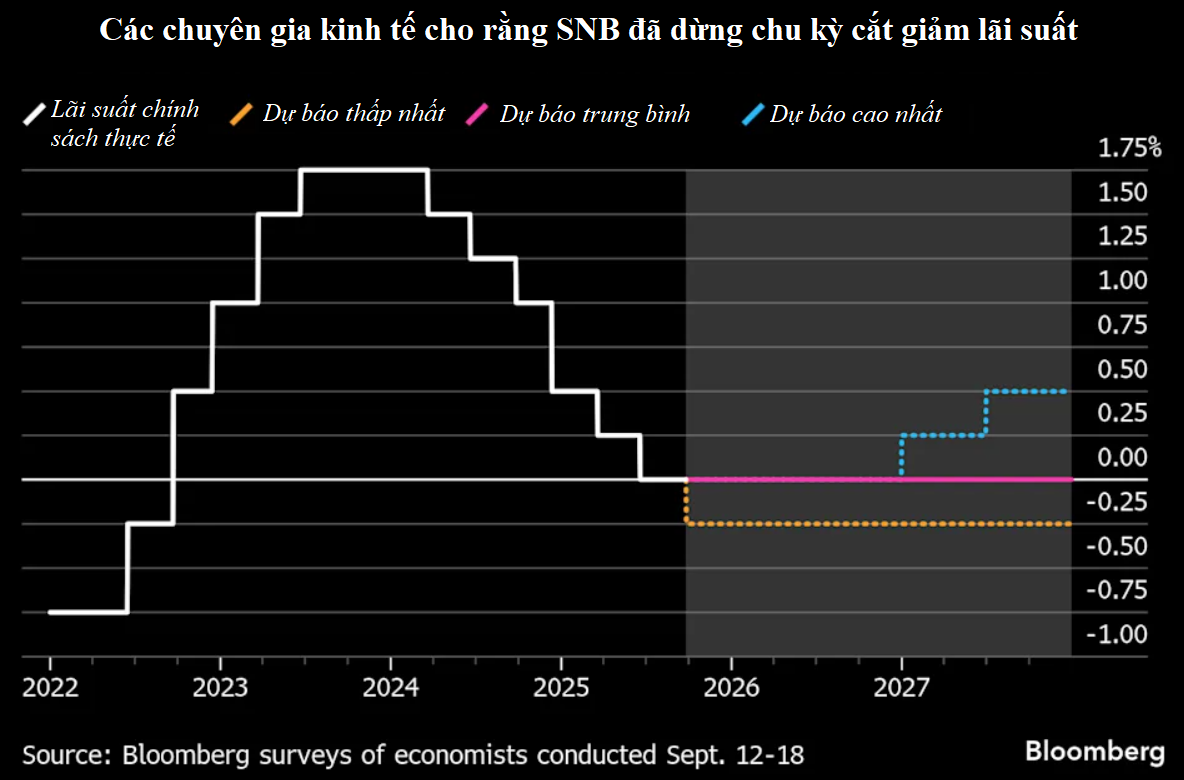

Quyết định của Ngân hàng Quốc gia Thụy Sĩ (SNB) hôm thứ Năm sẽ là lần đầu tiên cơ quan này cân nhắc liệu có nên quay lại chính sách lãi suất âm mà họ đã từ bỏ cách đây ba năm. Hầu hết các nhà kinh tế cho rằng SNB sẽ tránh bước đi này trong bối cảnh tác động tiêu cực tiềm tàng đối với quỹ hưu trí và hệ thống tài chính. Cuộc họp này đặc biệt quan trọng vì bốn tuần sau, SNB sẽ lần đầu tiên công bố báo cáo tóm tắt các lập luận được nêu trong phiên thảo luận, một bước tiến gần hơn tới hình thức công khai biên bản như các ngân hàng trung ương ở các nền kinh tế phát triển.

Tại khu vực đồng euro, số liệu khảo sát PMI công bố thứ Ba và chỉ số niềm tin kinh doanh Ifo của Đức công bố hôm sau sẽ là tâm điểm. Cuối tuần, ECB công bố khảo sát kỳ vọng lạm phát của người tiêu dùng. Các quan chức ECB có bài phát biểu trong tuần gồm Kinh tế trưởng Philip Lane và thành viên Ban điều hành Piero Cipollone.

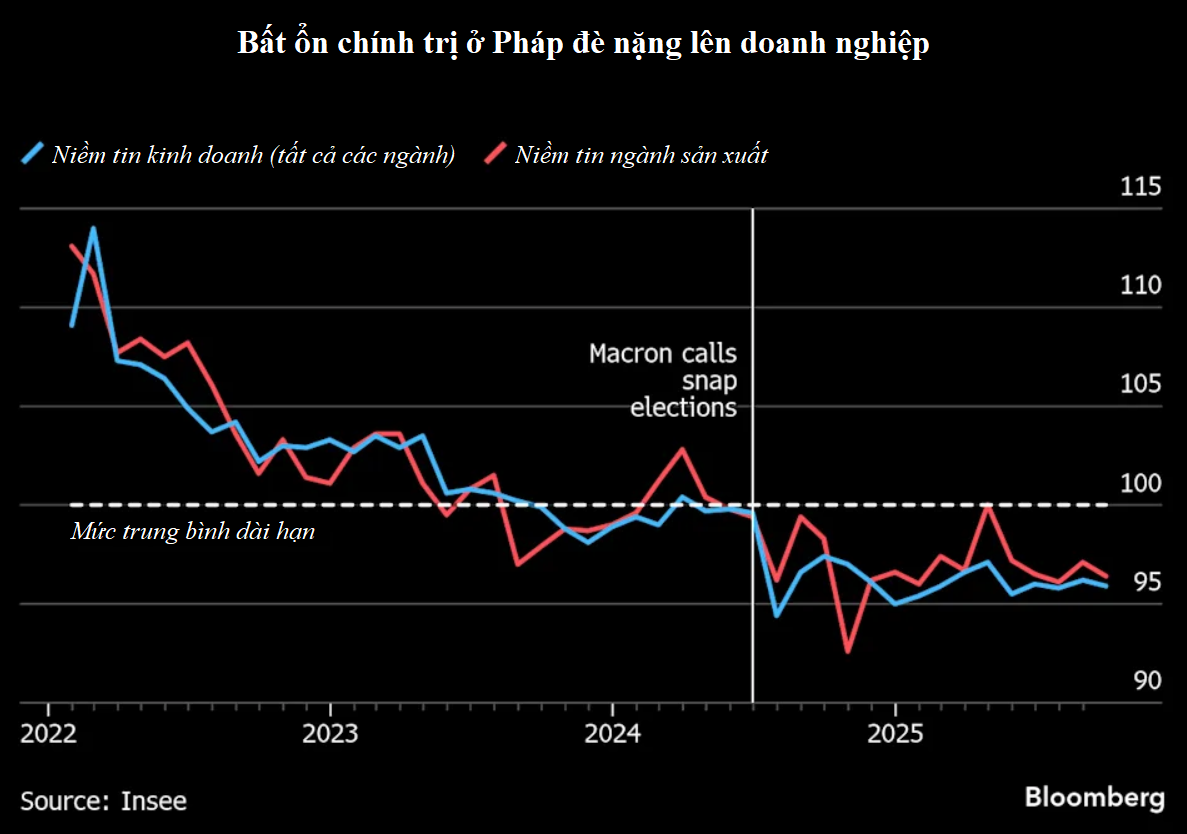

Khủng hoảng chính trị và tài khóa kéo dài của Pháp tiếp tục là tâm điểm chú ý của giới đầu tư. Chỉ số niềm tin tiêu dùng công bố vào thứ Năm sẽ được theo dõi sát sao, trong khi Scope Ratings có thể đưa ra cập nhật về xếp hạng tín nhiệm của Pháp vào hôm sau.

Tại Anh, ngoài số liệu PMI công bố vào thứ Hai, Thống đốc Ngân hàng Anh Andrew Bailey, Kinh tế trưởng Huw Pill và thành viên Ủy ban Megan Greene đều sẽ có bài phát biểu.

Nhiều quyết định chính sách tiền tệ sẽ diễn ra tại châu Phi: Nigeria vào thứ Ba nhiều khả năng sẽ thực hiện lần cắt giảm lãi suất đầu tiên kể từ đại dịch, trong bối cảnh lạm phát hạ nhiệt, khiến nước này trở thành nền kinh tế lớn cuối cùng trong nhóm bốn nền kinh tế lớn nhất châu Phi bắt đầu nới lỏng.

Cùng ngày, Lesotho - quốc gia có đồng nội tệ neo theo rand của Nam Phi - nhiều khả năng sẽ đi theo quyết định của Ngân hàng Dự trữ Nam Phi hôm 18/9 và giữ nguyên lãi suất ở mức 6,75%.

Sierra Leone có thể giảm chi phí vay vốn vào thứ Năm khi lạm phát tiếp tục chậm lại.

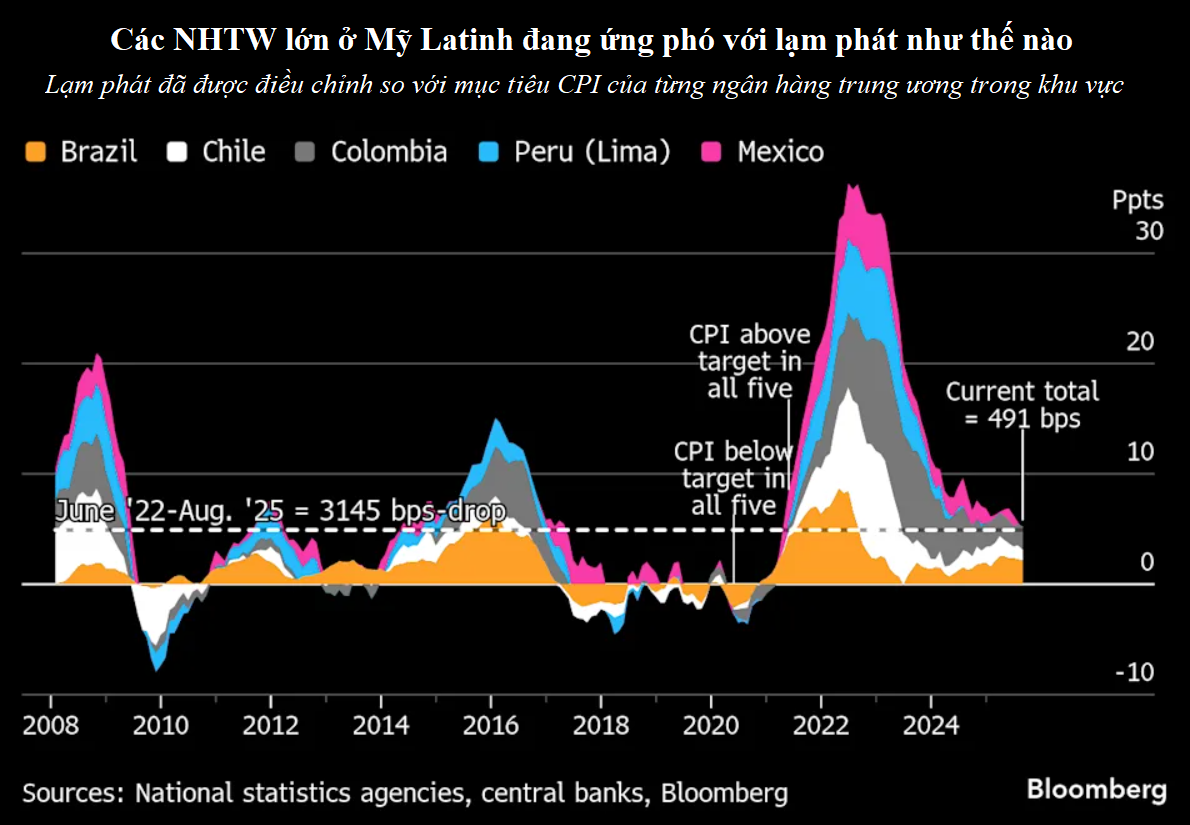

Mỹ Latinh

Ngân hàng Trung ương Brazil vào thứ Ba sẽ công bố biên bản cuộc họp chính sách ngày 17/9, nơi các nhà hoạch định đã bỏ phiếu nhất trí giữ nguyên lãi suất cơ bản Selic ở mức 15% trong bối cảnh lạm phát vẫn cao hơn nhiều so với mục tiêu 3%. Trước đó, Bộ trưởng Tài chính Fernando Haddad phát tín hiệu có phần “ôn hòa”, song tuyên bố sau cuộc họp lại mang sắc thái “diều hâu” rõ rệt.

Đến thứ Năm, Ngân hàng Trung ương Brazil sẽ công bố báo cáo chính sách tiền tệ hàng quý, cập nhật một loạt dự báo kinh tế, bao gồm lạm phát và khoảng cách sản lượng. Báo cáo lạm phát giữa tháng nhiều khả năng sẽ cho thấy chỉ số quay trở lại trên 5%.

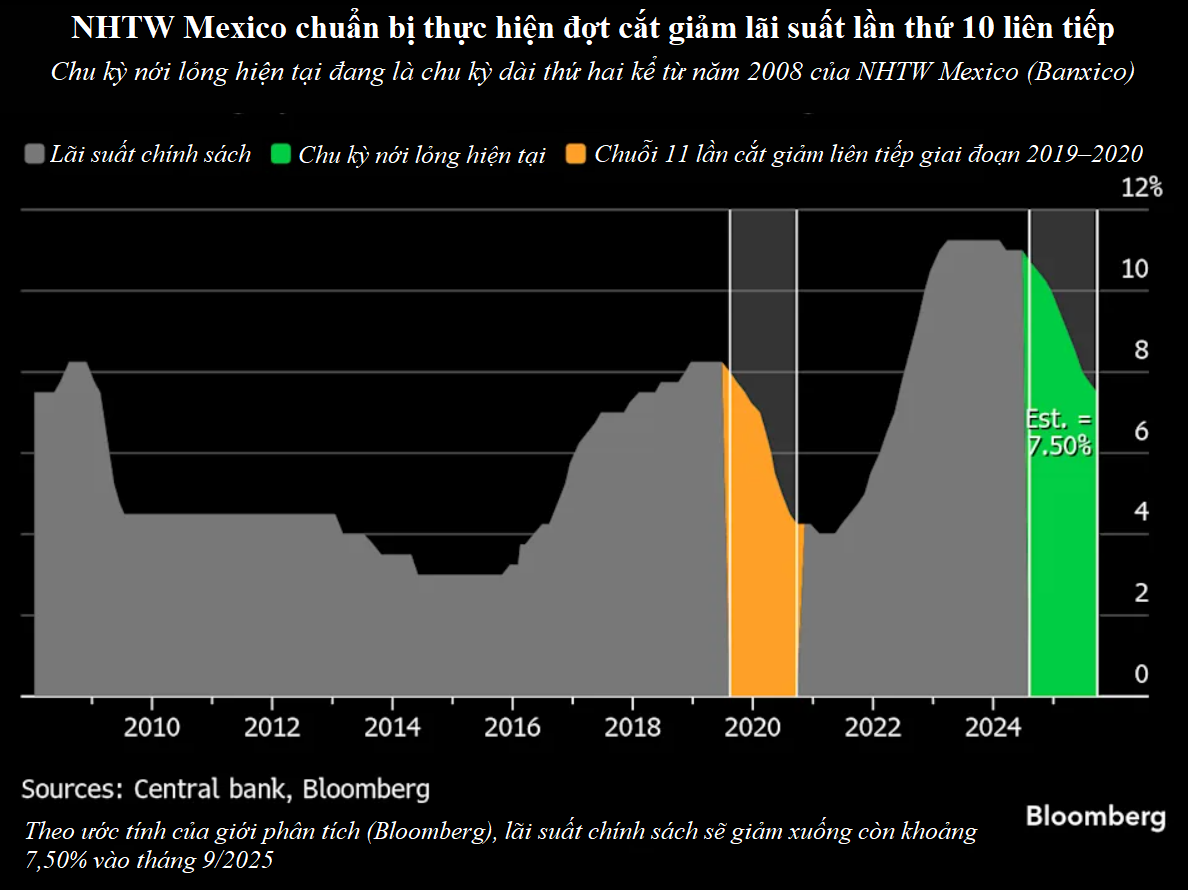

Cũng trong ngày thứ Năm, hầu hết các chuyên gia phân tích kỳ vọng Ngân hàng Trung ương Mexico (Banxico) sẽ thực hiện lần cắt giảm lãi suất thứ 10 liên tiếp, chuỗi dài thứ hai kể từ năm 2008, chỉ sau giai đoạn 2019-2020 với 11 lần cắt liên tục. Lãi suất dự kiến giảm xuống 7,5%. Nền kinh tế lớn thứ hai khu vực cho thấy khả năng chống chịu đáng ngạc nhiên bất chấp sức ép từ chính sách thương mại và thuế quan của Mỹ, trong khi lạm phát - dù trên mục tiêu 3% - vẫn nằm trong ngưỡng chấp nhận được và phù hợp với ước tính của Banxico. Mexico cũng sẽ công bố dữ liệu bán lẻ và chỉ số GDP ước tính tháng 7, cùng số liệu lạm phát giữa tháng.

Tại Chile, biên bản cuộc họp ngày 9/9 của ngân hàng trung ương nhiều khả năng nhấn mạnh lo ngại về tình trạng lạm phát cơ bản cao dai dẳng, làm dấy lên kỳ vọng ngân hàng sẽ tiếp tục giữ lãi suất ở mức 4,75% trong tháng 10.

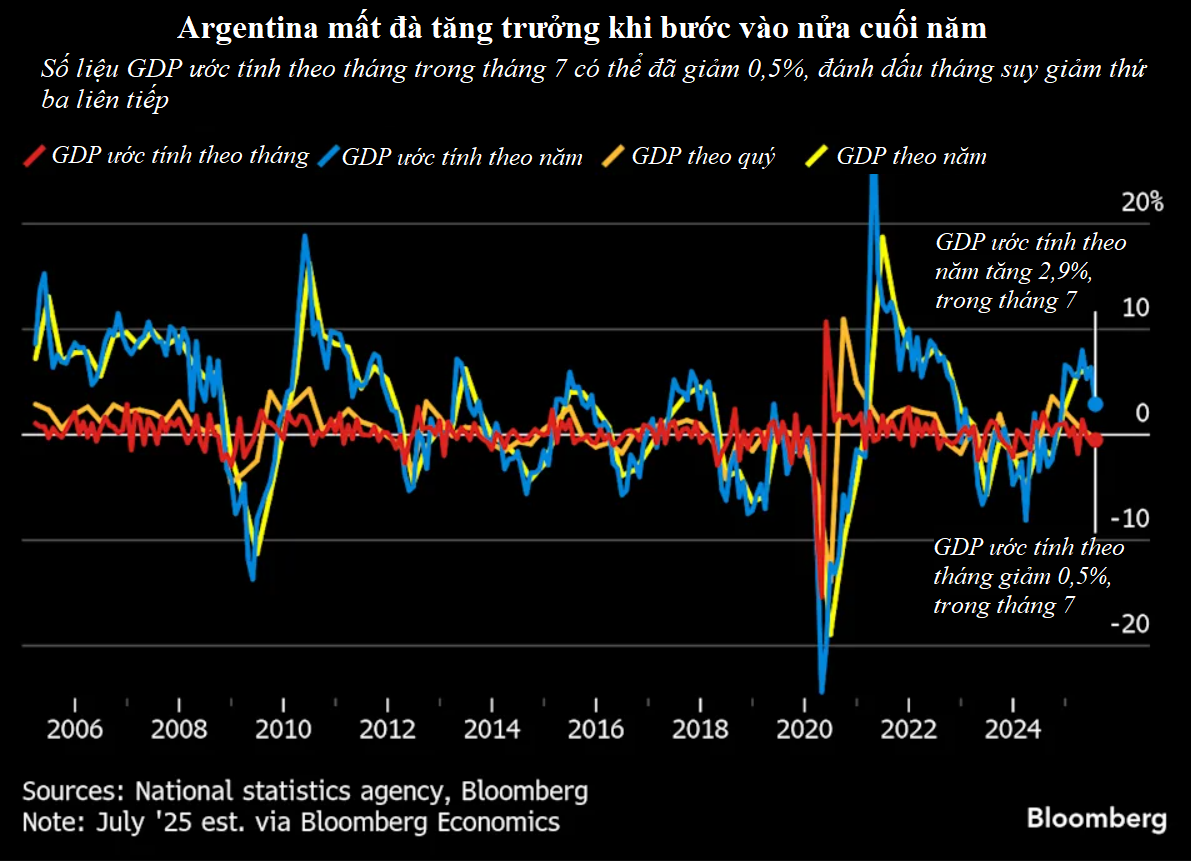

Ở Argentina, số liệu GDP ước tính tháng 7 sẽ được công bố sau khi dữ liệu tháng 6 và sản lượng quý II gây thất vọng, buộc nhiều nhà phân tích hạ dự báo tăng trưởng GDP 2025. Hoạt động kinh tế tháng 7 có thể đã suy giảm tháng thứ ba liên tiếp.

Trong thời gian tới, các nhà quan sát Brazil và Mexico sẽ theo dõi các báo cáo thị trường mới nhất về kỳ vọng lạm phát và nhiều dự báo kinh tế khác.

Đại Hùng

Nguồn TBNH : https://thoibaonganhang.vn/lam-phat-tang-truong-va-chinh-sach-tien-te-se-duoc-kiem-tra-suc-khoe-trong-tuan-toi-170503.html

Tin khác

Fed hạ lãi suất lần đầu tiên trong năm 2025

2 giờ trước

Giá xăng dầu hôm nay 21/9/2025: giá dầu thế giới giảm do lo ngại nguồn cung lớn

4 giờ trước

Tỷ giá USD hôm nay (21-9): Đồng USD trải qua một tuần biến động cao

8 giờ trước

Người tiết kiệm Trung Quốc nắm giữ 23.000 tỷ USD: Không còn lựa chọn nào ngoài cổ phiếu

2 giờ trước

Hàng triệu chủ xe bắt buộc phải chuyển đổi tài khoản thu phí sang tài khoản giao thông

3 giờ trước

Quy định mới về chuyển tiền giá trị lớn từ ngày 1/11

2 giờ trước