Lăng kính chứng khoán 28/11: Khuyến nghị mua cổ phiếu CTG tiềm năng tăng giá 26%

Nhận định đầu tư

Chứng khoán Yuanta Việt Nam (YSVN): Thị trường có thể còn nhịp điều chỉnh vào đầu phiên và sớm quay trở lại đà tăng vào nửa cuối phiên, đặc biệt chỉ số VN-Index có thể sẽ thử thách lại ngưỡng 1.245 điểm.

Đồng thời, thị trường vẫn đang trong giai đoạn tích lũy cho nên thị trường có thể sẽ còn xuất hiện các nhịp giằng co với các nhịp tăng giảm liên tục trong phiên, nhưng rủi ro ngắn hạn tiếp tục giảm dần. Ngoài ra, chỉ báo tâm lý ngắn hạn tiếp tục tăng cho thấy cơ hội mua mới tiếp tục gia tăng.

Chứng khoán Sài Gòn – Hà Nội (SHS): Xu hướng ngắn hạn VN-Index tiếp tục hướng đến vùng giá quanh 1.240 điểm, vượt lên đường xu hướng giảm giá ngắn hạn nối các vùng giá cao tháng 10-11/2024, hướng đến vùng giá 1.255 – 1.260 điểm tương ứng giá trung bình 200 phiên, cũng như vùng giá cao nhất năm 2023.

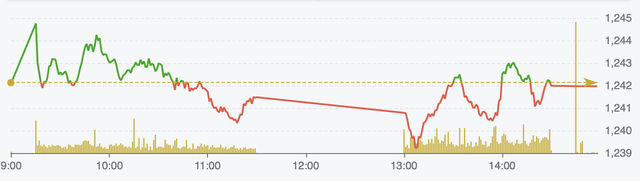

Diễn biến chỉ số VN-Index ngày 27/11 (Nguồn: FireAnt).

Đây là vùng kháng cự rất mạnh, quan trọng hiện nay. Hỗ trợ gần nhất quanh 1.235 điểm. VN30 cũng đang cải thiện tốt khi nỗ lực vượt lên xu hướng giảm giá ngắn hạn.

Xu hướng trung hạn VN-Index duy trì trong kênh tích lũy rộng tính từ đầu năm đến nay trong vùng 1.200 –1.300 điểm.

Chứng khoán Asean (Aseansc): Thị trường trong các phiên tới sẽ tiếp diễn đà hồi phục với vận động chậm rãi trong ngắn hạn.

Nhà đầu tư nên tập trung vào các cổ phiếu dài hạn có nền tảng cơ bản tốt và triển vọng kinh doanh tích cực, tiếp tục giải ngân khi thị trường có các dấu hiệu hồi phục rõ ràng với khối lượng giao dịch gia tăng mạnh mẽ. Đồng thời quan sát diễn biến chỉ số DXY, thị trường thế giới và tỉ giá trong nước để quản trị các rủi ro ngắn hạn.

Khuyến nghị đầu tư

- CTG (Ngân hàng TMCP Công thương Việt Nam - Vietinbank): Mua. Giá mục tiêu 1 năm là 44.20 đồng/cổ phiếu, tăng 25,9% so với hiện tại.

Với kỳ vọng chất lượng tài sản của ngân hàng sẽ cải thiện mạnh từ năm 2025, giúp Vietinbank giảm mạnh chi phí dự phòng cũng như tạo nhiều cơ hội để tối ưu danh mục cho vay cho những năm tới.

Trong năm 2024, SSI Research kỳ vọng lợi nhuận trước thuế đạt 28.800 tỷ đồng (tăng 15,3% so với cùng kỳ), giảm nhẹ so với ước tính trước đó là 29.200 tỷ đồng do NIM thấp hơn dự kiến. Đồng thời ước tính CTG sẽ xử lý 22.700 tỷ đồng nợ xấu trong năm 2024, nên chi phí dự phòng sẽ ở mức 28.000 tỷ đồng, tương đương với chi phí tín dụng là 1,78%.

Sang năm 2025, SSI ước tính lợi nhuận trước thuế đạt 39.000 tỷ đồng (tăng 35,3% so với cùng kỳ) chủ yếu do chi phí dự phòng giảm (giảm 18,6% so với cùng kỳ) và NIM phục hồi (tăng 4 điểm cơ bản so với cùng kỳ).

Với việc đẩy mạnh xử lý nợ xấu từ năm 2019, SSI cho rằng chi phí tín dụng sẽ giảm trong năm 2025 xuống còn 1,27% sau khi duy trì ở mức 1,9% trong 5 năm qua.

Đến giữa tháng 11/2024, tăng trưởng tín dụng đã đạt 11,4% so với đầu năm và lũy kế thu hồi nợ xấu đã xử lý đạt 6.500 tỷ đồng (so với kế hoạch năm 2024 là 8.000 tỷ đồng). Do đó, SSI dự báo lợi nhuận trước thuế sẽ đạt 9.300 tỷ đồng (tăng 20,8% so với cùng kỳ) trong quý IV/2024.

- FRT (CTCP Bán lẻ Kỹ thuật số FPT - FPT Retail): Chờ mua.

Luật Dược sửa đổi vừa được thông qua ngày 21/11 đã thông qua việc quy định cơ sở tổ chức chuỗi nhà thuốc là một loại hình cơ sở kinh doanh riêng biệt, tạo hành lang pháp lý chính thức cho hình thức kinh doanh này.

Nổi bật là quyền luân chuyển thuốc và quyền luân chuyển người chịu trách nhiệm chuyên môn về dược giữa các nhà thuốc trong chuỗi nhà thuốc.

Điều này theo TCBS đánh giá sẽ là động lực để các chuỗi nhà thuốc lớn như Long Châu tiết kiệm chi phí vận hành, lưu kho qua đó có thể lấy thêm thị phần từ các nhà thuốc nhỏ lẻ.

Với triển vọng tích cực như vậy, TCBS cho rằng nhà đầu tư có thể cân nhắc giải ngân khi cổ phiếu có nhịp điều chỉnh trong thời gian tới.

- TLG (CTCP Tập đoàn Thiên Long): Chờ bán.

Quý III/2024, Thiên Long đạt doanh thu và lợi nhuận thuần lần lượt là 896 tỷ đồng (tăng 14% so với cùng kỳ) và 92 tỷ đồng (tăng 53% so với cùng kỳ).

Trong đó, doanh thu xuất khẩu là động lực chính (tăng 32% so với cùng kỳ), công ty đã tìm kiếm được khách hàng mới và mở rộng đơn hàng nhờ chất lượng cao của sản phẩm, thỏa mãn yêu cầu tiêu chuẩn cao của các thị trường.

TCBS kỳ vọng kết quả kinh doanh sẽ tiếp tục tăng trưởng trong quý IV mặc dù đây là mùa thấp điểm, do Thiên Long đang dần chuyển đổi hình ảnh sản phẩm phù hợp với khách hàng trẻ cũng như dịch chuyển dần sang phân khúc sản phẩm cao cấp hơn, quy trình được cải thiện để tiết kiệm chi phí.

Trần Thị Tú Anh

Nguồn Người Đưa Tin : https://nguoiduatin.vn/lang-kinh-chung-khoan-28-11-khuyen-nghi-mua-co-phieu-ctg-tiem-nang-tang-gia-26-204241127204820664.htm

Tin khác

Nhận định chứng khoán 28/11: VN-Index có thể sẽ thử thách lại ngưỡng 1.245 điểm

4 giờ trước

Chứng khoán hôm nay 28/11: Hạn chế chạy theo biến động ngắn hạn

6 giờ trước

Thị trường tạo đáy, chuyên gia chỉ tên hàng loạt nhóm ngành định giá rẻ

một giờ trước

Chứng khoán ngày mai, 28-11: Lướt sóng nhóm cổ phiếu nào?

20 giờ trước

Một số cổ phiếu cần quan tâm ngày 28/11

5 giờ trước

Áp lực tăng dần, khối ngoại đảo chiều bán nhẹ

một giờ trước