Lợi nhuận doanh nghiệp quý IV tăng tốc củng cố nền tảng chu kỳ tăng trưởng mới

Tăng trưởng lợi nhuận được dẫn dắt rõ nét

Theo phân tích của Công ty Chứng khoán VNDirect, bức tranh kết quả kinh doanh quý IV/2025 của các doanh nghiệp niêm yết trên HOSE cho thấy sự cải thiện rõ rệt cả về quy mô lẫn chất lượng tăng trưởng, qua đó tạo nền tảng quan trọng cho triển vọng năm 2026.

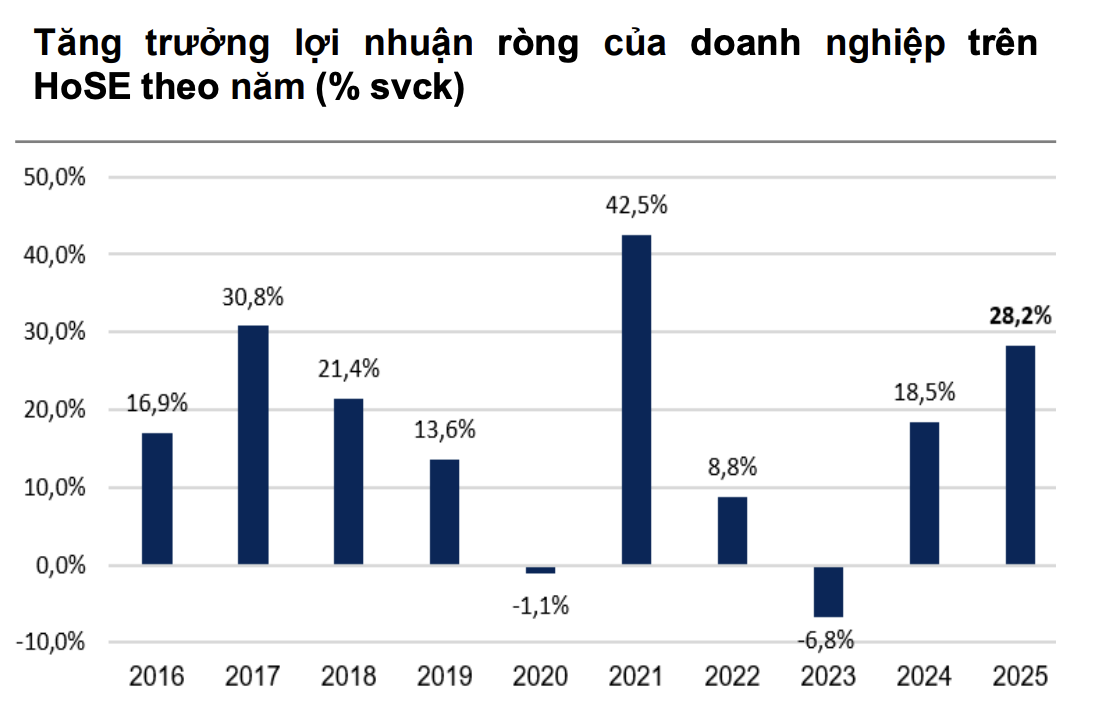

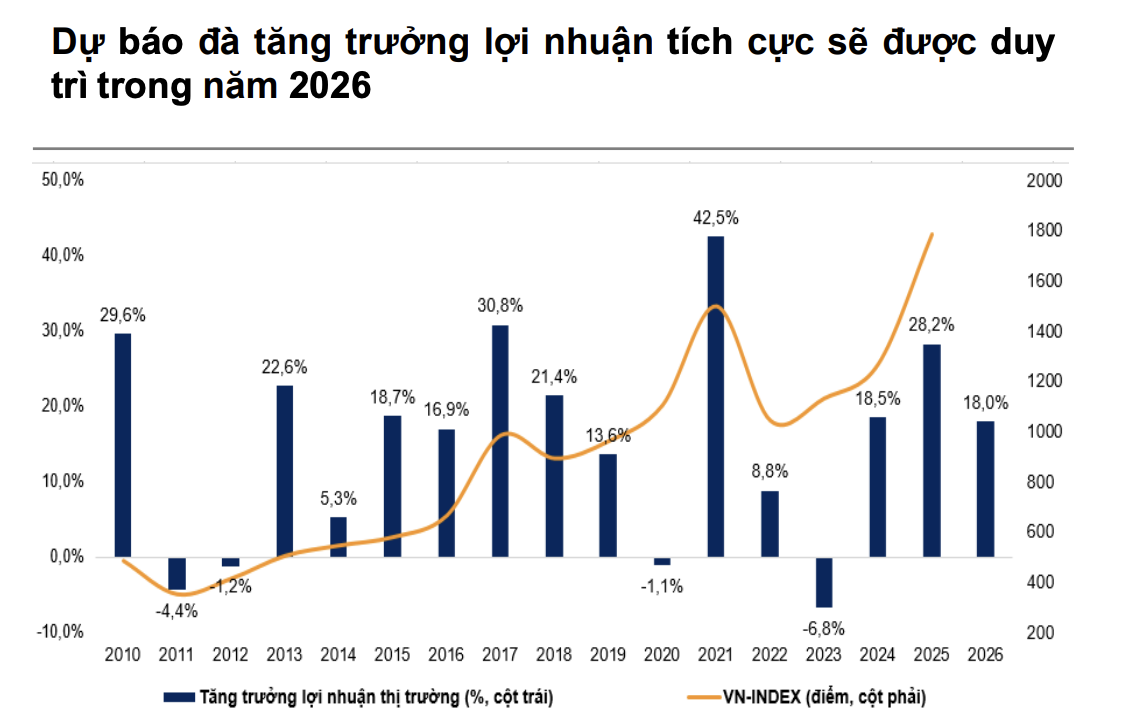

Tính đến ngày 13/2/2026, đã có 398 doanh nghiệp trên HOSE công bố báo cáo tài chính quý IV/2025, đại diện cho 99,8% tổng vốn hóa toàn sàn. Lợi nhuận ròng quý IV tăng 29% so với quý trước và tăng 45,3% so với cùng kỳ năm trước, phản ánh sự phục hồi mạnh mẽ sau giai đoạn biến động trước đó. Nhờ diễn biến tích cực trong quý cuối năm, tăng trưởng lợi nhuận ròng cả năm 2025 của các doanh nghiệp niêm yết đạt 28,2%, vượt dự báo ban đầu và củng cố kỳ vọng về chu kỳ tăng trưởng mới.

Nguồn: Chứng khoán VNDirect.

Động lực tăng trưởng trong quý IV tiếp tục tập trung ở một số nhóm ngành có tỷ trọng vốn hóa lớn. Bất động sản là nhóm đóng góp lớn nhất, chiếm hơn 50% mức tăng chung, tương ứng 24,2 điểm phần trăm. Lợi nhuận của các doanh nghiệp thuộc hệ sinh thái Vingroup như VIC, VHM và VRE tăng mạnh so với cùng kỳ, đóng vai trò dẫn dắt xu hướng.

Ngành dầu khí ghi nhận tốc độ tăng trưởng cao nhất, với lợi nhuận ròng tăng 484,7% so với cùng kỳ nhờ sự đảo chiều tích cực của BSR khi chuyển từ lỗ sang lãi lớn. Ngành bán lẻ duy trì đà tăng trưởng ấn tượng, với FRT và MWG ghi nhận mức tăng lợi nhuận ba con số, phản ánh sự phục hồi của sức mua trong nước.

Ngành ngân hàng tiếp tục tăng trưởng ổn định 11,7%, nhờ mở rộng tín dụng, cải thiện thu nhập phí dịch vụ và xử lý nợ xấu hiệu quả hơn. Các ngân hàng quy mô lớn như CTG, HDB, MBB và VPB đóng góp đáng kể vào bức tranh lợi nhuận chung.

Tăng trưởng lợi nhuận được hỗ trợ bởi sự cải thiện của doanh thu. Doanh thu thuần quý IV tăng 31,2% so với cùng kỳ, trong đó bất động sản tăng 130,9% và giữ vai trò động lực chính. Tuy nhiên, nếu loại trừ yếu tố bất động sản, doanh thu toàn sàn vẫn tăng 16%, cho thấy sự phục hồi không chỉ mang tính cục bộ mà có sự lan tỏa sang nhiều lĩnh vực.

Sau ba quý giảm tốc liên tiếp, lợi nhuận cốt lõi (EBIT) phục hồi mạnh trong quý IV, tăng 43,2% so với quý trước và 31,9% so với cùng kỳ. Nếu loại trừ bất động sản, EBIT vẫn tăng 16,8% so với cùng kỳ, phản ánh sự cải thiện của hoạt động kinh doanh chính dù tốc độ tăng có phần chậm lại so với quý III.

Ở nhóm phi tài chính, doanh thu quý IV tăng 34,5% so với cùng kỳ, chủ yếu nhờ đóng góp của bất động sản. Khi loại trừ nhóm này, mức tăng vẫn đạt 15,3%, cho thấy xu hướng phục hồi rộng hơn. Biên lợi nhuận gộp của nhóm phi tài chính đạt 19,9%, chấm dứt chuỗi hai quý suy giảm và là mức cao nhất trong 16 quý gần đây. Tuy nhiên, phần lớn mức cải thiện đến từ sự gia tăng tỷ trọng của bất động sản, nhóm có biên lợi nhuận cao hơn mặt bằng chung.

Nếu không tính bất động sản, biên gộp đạt 16,4%, chỉ nhích nhẹ so với quý trước, phản ánh xu hướng hồi phục ổn định nhưng chưa thực sự bứt phá. EBIT của nhóm phi tài chính tăng 36,7% so với cùng kỳ; khi loại trừ bất động sản, mức tăng đạt 19,2%, cao hơn quý trước và cho thấy đà cải thiện dần trở nên rõ ràng hơn.

Định giá thị trường được củng cố bởi lợi nhuận

Khối ngân hàng tiếp tục giữ vai trò trụ cột của thị trường. Tổng thu nhập hoạt động quý IV tăng 12,7% so với cùng kỳ và 15% so với quý trước, nhờ tăng trưởng tín dụng mạnh và cải thiện thu nhập ngoài lãi. Tỷ lệ chi phí trên thu nhập tăng lên 33,2% do yếu tố mùa vụ, song vẫn thấp hơn cùng kỳ năm trước, cho thấy hiệu quả kiểm soát chi phí được duy trì. Biên lãi ròng nhích lên 3,2% nhờ hoàn nhập lãi dự thu từ xử lý nợ xấu, dù vẫn dao động quanh vùng thấp của chu kỳ, phản ánh áp lực chi phí vốn chưa hoàn toàn được tháo gỡ.

Nguồn: VNDirect.

Trên nền tảng lợi nhuận cải thiện, định giá thị trường có sự điều chỉnh theo hướng hấp dẫn hơn. P/E trượt 12 tháng của VN-Index giảm về 14,8 lần, thấp hơn mức trung bình 10 năm là 15,4 lần; nếu loại trừ VIC, P/E chỉ còn khoảng 13 lần. VNDirect dự báo lợi nhuận các doanh nghiệp niêm yết tăng 18% trong năm 2026, qua đó đưa P/E dự phóng về quanh 12,6 lần, tạo dư địa cho thị trường duy trì sức hấp dẫn tương đối.

Mặt bằng định giá giữa các nhóm ngành tiếp tục phân hóa. Phần lớn nhóm ngành giao dịch quanh hoặc dưới mức trung bình dài hạn, cho thấy dư địa tái định giá nếu tăng trưởng lợi nhuận được duy trì. Ngân hàng nổi bật khi P/E và P/B ở mức thấp trong bối cảnh NIM tạo đáy và tăng trưởng tín dụng được kỳ vọng cải thiện, mở ra khả năng phục hồi ROE.

Nhóm xây dựng và vật liệu xây dựng cũng đang ở vùng chiết khấu, phản ánh lợi nhuận chưa trở lại mức bình thường và tiềm năng cải thiện nếu đầu tư công và bất động sản khởi sắc. Ngược lại, công nghệ và hóa chất giao dịch ở mức P/B cao hơn lịch sử, cho thấy kỳ vọng tăng trưởng đã phần nào được phản ánh vào giá cổ phiếu.

Ông Hoàng Việt Phương - Giám đốc Khối Phân tích và Tư vấn đầu tư từ VNDirect cho rằng, triển vọng lợi nhuận năm 2026 được hỗ trợ bởi tăng trưởng GDP duy trì tích cực, chính sách tài khóa mở rộng có chọn lọc, môi trường tiền tệ nới lỏng có kiểm soát và lộ trình điều hành tín dụng linh hoạt hơn. Ngân hàng và bất động sản dự kiến tiếp tục là hai động lực chính, đóng góp lần lượt 60,6% và 11,2% tổng lợi nhuận toàn sàn.

Bên cạnh đó, bất động sản khu công nghiệp và ngành điện được kỳ vọng cải thiện kết quả kinh doanh khi ghi nhận thêm lợi nhuận từ các dự án mới. Tổng thể, đà tăng trưởng của năm 2025 không chỉ mang tính phục hồi mà đang hình thành nền tảng cho chu kỳ lợi nhuận mới trong năm 2026, với cấu trúc tăng trưởng lan tỏa rộng hơn và định giá vẫn ở mức tương đối hấp dẫn so với triển vọng./.

Thu Hương

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/loi-nhuan-doanh-nghiep-quy-iv-tang-toc-cung-co-nen-tang-chu-ky-tang-truong-moi-192803.html

Tin khác

Vì sao xảy ra sự cố chậm thanh toán cổ phiếu?

4 giờ trước

Lợi nhuận quý IV tăng 33%, vì sao cổ phiếu VNM vẫn bị khuyến nghị trung lập?

một ngày trước

Vingroup (VIC): Lên kế hoạch huy động 350 triệu USD trái phiếu quốc tế, tiếp đà kinh doanh kỷ lục

một giờ trước

Chứng khoán VPS (VCK): Chốt quyền thưởng hơn 913 triệu cổ phiếu, thị giá sụt giảm 17% sau khi lên sàn HOSE

2 giờ trước

1 cổ phiếu ngân hàng được dự báo upside tốt, tiềm năng lợi nhuận tăng 130% trong năm nay

7 giờ trước

VN-Index giữ sắc xanh nhờ trụ lớn, dòng tiền lan sang cổ phiếu midcap

9 giờ trước