Lợi nhuận ngành ngân hàng tăng trưởng mạnh mẽ từ mức nền thấp

Vì sao ngân hàng chỉ bán vàng mà không mua lại? Thống đốc Ngân hàng Nhà nước: Dư nợ tín dụng/GDP ở mức cảnh báo Thống đốc Ngân hàng Nhà nước: Chính sách tài khóa và tiền tệ phối hợp rất tốt

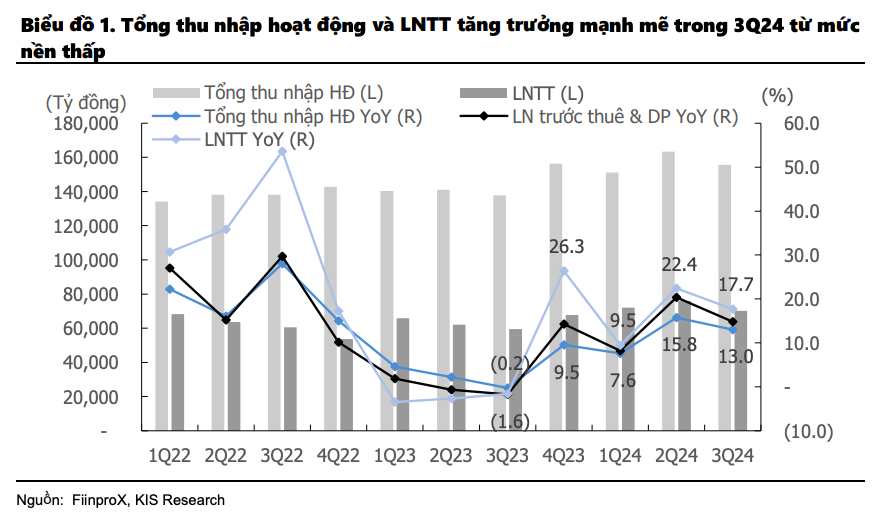

Cụ thể, theo báo cáo từ Công ty CP Chứng khoán KIS Việt Nam cho thấy lợi nhuận của ngành ngân hàng trong quý III/2024 đạt mức tăng trưởng ấn tượng, với tổng lợi nhuận trước thuế của 27 ngân hàng tăng 17,7% so với cùng kỳ năm trước.

Kết quả này có được nhờ thu nhập lãi thuần tăng mạnh 17,9%, trong khi chi phí hoạt động và chi phí dự phòng rủi ro chỉ tăng ở mức vừa phải, lần lượt là 9,8% và 9%. Tổng lợi nhuận trước thuế 9 tháng đầu năm 2024 tăng 16% so với cùng kỳ, đạt 71% kế hoạch cả năm.

Các ngân hàng thương mại cổ phần tư nhân cũng ghi nhận mức phục hồi ấn tượng từ nền thấp của quý III/2023. Một số ngân hàng đạt mức tăng trưởng lợi nhuận trước thuế nổi bật, đặc biệt là các ngân hàng thuộc nhóm lớn và nhóm trung bình, với mức tăng dao động từ hơn 30% đến hơn 100% so với cùng kỳ.

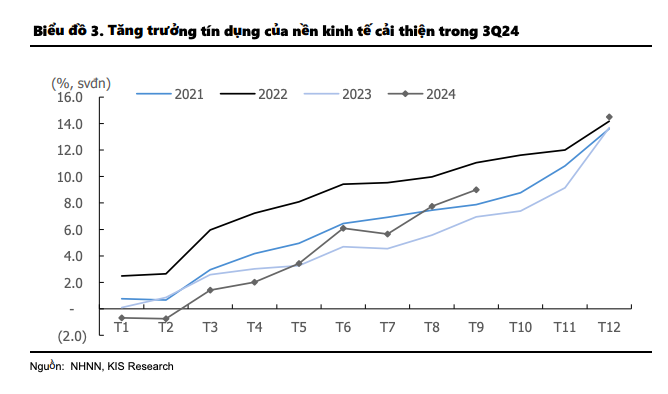

Về tín dụng, trong 9 tháng đầu năm 2024, tăng trưởng tín dụng toàn ngành đạt 9%, cao hơn đáng kể so với mức 7% của cùng kỳ năm ngoái. Điều này diễn ra trong bối cảnh môi trường kinh doanh thuận lợi hơn, giúp thúc đẩy nhu cầu vay từ khối doanh nghiệp và đẩy mạnh tín dụng bán lẻ. Một số ngân hàng nổi bật với mức tăng trưởng tín dụng cao, đạt mức tăng từ hơn 15% đến gần 20% so với cùng kỳ.

Biên lãi ròng (NIM) của các ngân hàng trong quý III giảm nhẹ 30 điểm cơ bản so với quý trước, và tương đương với cùng kỳ năm ngoái. Nguyên nhân chủ yếu là do lợi suất tài sản giảm trong khi chi phí vốn tăng. Lãi suất cho vay bình quân tiếp tục giảm, trong khi lãi suất huy động có xu hướng tăng nhẹ. CASA (tỷ lệ tiền gửi không kỳ hạn) của ngành duy trì ổn định ở mức 21%, với một số ngân hàng lớn giữ tỷ lệ CASA cao nhất.

Tỷ lệ nợ xấu của ngành trong quý III không thay đổi nhiều so với quý trước, với tỷ lệ nợ xấu nhóm 3 - 5 và nhóm 2 - 5 duy trì lần lượt ở mức 2,2% và 3,9%. Tỷ lệ bao phủ nợ xấu tăng nhẹ từ 81% trong quý II lên 83% trong quý III. Dù điều kiện còn nhiều thách thức, nhóm ngân hàng thương mại nhà nước và một số ngân hàng tư nhân lớn vẫn duy trì tỷ lệ bao phủ nợ xấu trên 100%.

Dự báo cho cả năm 2024, các chuyên gia từ KIS Việt Nam kỳ vọng nhu cầu tín dụng sẽ tăng cao trong quý IV nhờ sự phục hồi của nền kinh tế. Tuy nhiên, biên lãi ròng có thể chịu áp lực giảm do chi phí vốn tăng và lãi suất cho vay thấp hơn. Dù nợ xấu vẫn ở mức cao, tình hình dự báo sẽ được kiểm soát tốt hơn trong môi trường kinh doanh thuận lợi hơn.

Các chuyên gia từ KIS Việt Nam kỳ vọng lợi nhuận cả năm 2024 của ngành ngân hàng sẽ tăng trưởng tích cực so với cùng kỳ năm trước. Định giá ngành hiện tại hấp dẫn, với tỷ lệ P/B là 1,5 lần, thấp hơn mức trung bình lịch sử 5 năm là 1,8 lần.

Thu Hương

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/loi-nhuan-nganh-ngan-hang-tang-truong-manh-me-tu-muc-nen-thap-163841.html

Tin khác

PVcomBank: Gia cố bộ đệm dự phòng rủi ro, chấp nhận hi sinh lợi nhuận

một ngày trước

SSI Research dự báo ba ngân hàng có lợi nhuận quý IV tăng bằng lần

2 ngày trước

Tỷ giá USD hôm nay 14/11/2024: đồng USD tăng lên mức cao nhất trong 1 năm

4 giờ trước

May Sông Hồng sắp tạm ứng cổ tức 35% bằng tiền

một giờ trước

TOP 10 ngân hàng có thu nhập lãi thuần cao nhất 9 tháng đầu năm 2024

5 giờ trước

Thiên Nam (TNA) bị hủy niêm yết bắt buộc từ ngày 19/11

một ngày trước