Lợi nhuận ngành Ngân hàng ước đạt 47 nghìn tỷ đồng quý III/2024

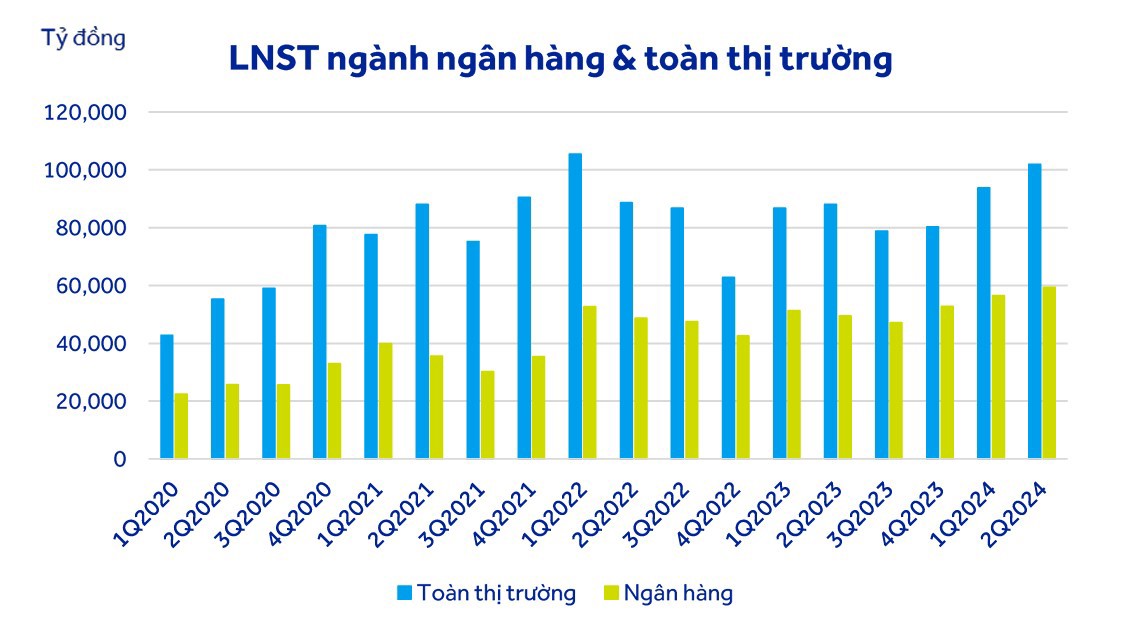

Theo Báo cáo Chuyển động thị trường của Công ty Chứng khoán ACB (ACBS), lợi nhuận sau thuế quý III của các NHTM ước đạt 47 nghìn tỷ đồng, là mức đáy trong 6 quý gần đây.

Ngân hàng là ngành đóng góp hơn 50% lợi nhuận của toàn bộ các doanh nghiệp niêm yết, vì vậy, có tính quyết định đối với xu hướng lợi nhuận của VN-Index.

Nguồn: ACBS

Với kết quả cả năm 2024, Công ty Chứng khoán Vietcombank (VCBS) dự báo tăng trưởng lợi nhuận trước thuế toàn Ngành sẽ ở mức 10%. Động lực tăng trưởng lợi nhuận đến từ việc các NHTM tối ưu hóa chi phí vốn, chi phí hoạt động, đồng thời gia tăng thu nhập ngoài lãi, các nguồn thu từ phí.

Đặc biệt, một số ngân hàng có thể ghi nhận các khoản thu nhập bất thường từ thu hồi nợ xấu đã xử lý, lợi nhuận từ việc bán các công ty con, hay thu hồi các khoản nợ xấu đã xóa. Bên cạnh đó, mặt bằng lãi suất liên ngân hàng hạ nhiệt tạo bệ đỡ hỗ trợ chi phí vốn cho các NHTM có cơ cấu huy động vốn linh hoạt.

Với tốc độ tăng trưởng tín dụng 9 tháng năm 2024 đạt 9% so với đầu năm và 16% so với cùng kỳ năm 2023, dự báo tốc độ tăng trưởng tín dụng 14%-15% cả năm 2024 là khả quan. Động lực tăng trưởng tín dụng đến từ thị trường bất động sản và hoạt động sản xuất – xuất khẩu - đầu tư công kỳ vọng tiếp tục duy trì mức tăng trưởng khả quan hơn trong nửa cuối năm 2024.

Cho vay bán lẻ kỳ vọng có sự phục hồi rõ nét, đặc biệt ở mảng cho vay mua nhà. Chính sách điều hành tăng trưởng tín dụng mới của Ngân hàng Nhà nước vào thời điểm tháng 8/2024 với chỉ đạo “những ngân hàng có tốc độ tăng trưởng dư nợ cho vay từ 80% chỉ tiêu đươc giao sẽ được tăng thêm hạn mức tín dụng dựa trên cơ sở điểm hạng” tạo điều kiện thuận lợi giúp các ngân hàng chủ động cung ứng nguồn vốn để đáp ứng mục tiêu tăng trưởng kinh tế.

Những dòng tín dụng mới trong những tháng cuối năm 2024 (với mức lãi suất và quy mô hợp lý) được bơm ra nền kinh tế để hỗ trợ doanh nghiệp và cá nhân ở khu vực phía Bắc có vốn mới quay vòng nhằm phục hồi sản xuất kinh doanh và khắc phục thiệt hại sau bão Yagi cũng như có thời gian vừa đủ để doanh nghiệp/hộ kinh doanh tái sản xuất sinh lời và có điều kiện để trả nợ.

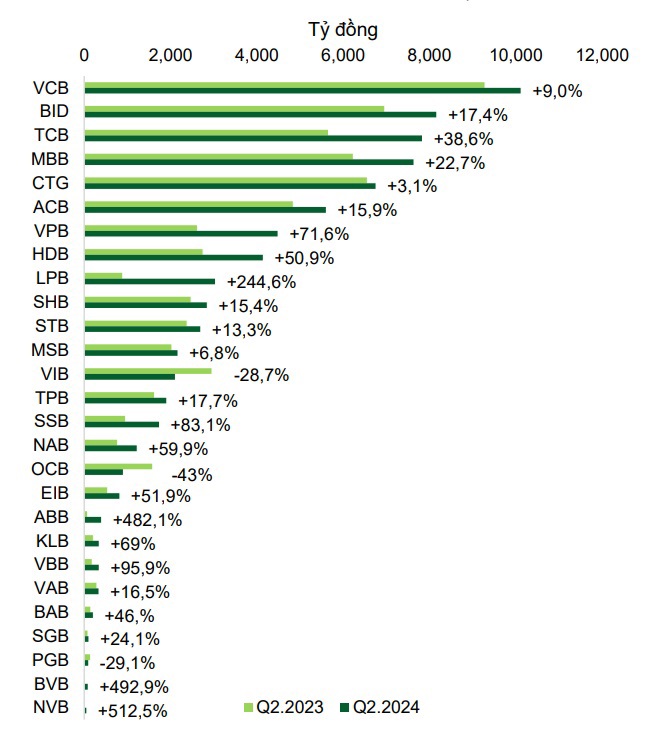

Lợi nhuận trước thuế các ngân hàng quý II/2024. Nguồn: VCSB

Chất lượng tài sản sẽ được cải thiện hơn do áp lực nợ xấu trong nửa cuối năm 2024 không quá lớn. Cụ thể, nợ xấu hạ nhiệt cùng với đà phục hồi của nền kinh tế nói chung. Nợ xấu phát sinh do ảnh hưởng của bão Yagi sẽ chưa quá lớn ở thời điểm hiện tại, tuy nhiên cần thêm thời gian để đánh giá.

Theo thống kê sơ bộ của NHNN, tính đến ngày 20/09, ước tính có khoảng 116.000 tỷ đồng dư nợ tại các tỉnh thành bị ảnh hưởng. VCBS cho rằng, nợ xấu trên tổng dư nợ bị ảnh hưởng sẽ ở mức thấp và sẽ được phản ánh vào năm sau theo chỉ đạo của NHNN đối với các NHTM về sự linh hoạt trong hoạt động thu nợ, có thể tạm thời khoanh nợ, hoãn/giãn nợ, giảm lãi đối với những khoản vay đã/ sắp đến hạn.

Tuy nhiên, có sự phân hóa giữa các ngân hàng: Nhóm ngân hàng chất lượng tài sản tốt sẽ ghi nhận nợ xấu và nợ tái cơ cấu kiểm soát ở mức vừa phải; Nhóm ngân hàng có tỷ trọng tín dụng doanh nghiệp cao (bao gồm trái phiếu doanh nghiệp) và có tỷ lệ bao phủ nợ xấu thấp có thể sẽ phải đối mặt với rủi ro nợ xấu và áp lực trích lập tăng cao trong năm 2024 – 2025.

Về triển vọng đầu tư cổ phiếu ngành Ngân hàng, VCBS nhận định, định giá P/B toàn Ngành đang ở mức phù hợp, thấp hơn khoảng 9% so với trung bình 5 năm. Trong đó, nhóm cổ phiếu có thể xem xét đầu tư trong dài hạn là các ngân hàng có chất lượng tài sản tốt và duy trì tốc độ tăng trưởng vượt trội so với ngành, bao gồm: ACB, HDB, MBB, MSB, OCB, STB, TCB, TPB, VIB.

Tuấn Thủy

Nguồn Tài Chính : http://tapchitaichinh.vn/loi-nhuan-nganh-ngan-hang-uoc-dat-47-nghin-ty-dong-quy-iii-2024.html

Tin khác

Chi gần 4.000 tỷ đồng lập dự phòng rủi ro, Techcombank kinh doanh ra sao quý III?

2 giờ trước

Tín dụng tăng tốc, lợi nhuận quý 3 của Ngân hàng VietinBank (CTG) dự báo tăng 42%

một ngày trước

Hé lộ bức tranh lợi nhuận quý III, xuất hiện ngân hàng báo lãi xấp xỉ 1 tỉ USD

2 giờ trước

Lợi nhuận ngân hàng khó tăng cao nhưng vẫn khả quan

10 giờ trước

Tỷ giá hôm nay (22/10): Đồng USD 'chợ đen' tiếp tục tăng

11 giờ trước

Lợi nhuận quý III/2024 tăng trưởng gần 40%, Nhựa Bình Minh (BMP) chốt quyền chia cổ tức 57,4% bằng tiền

2 giờ trước