Lợi nhuận quý I/2026 bứt phá, Phú Tài (PTB) dồn lực cho gỗ - đá và kế hoạch tăng vốn lớn

Lãi quý I tăng trưởng ấn tượng

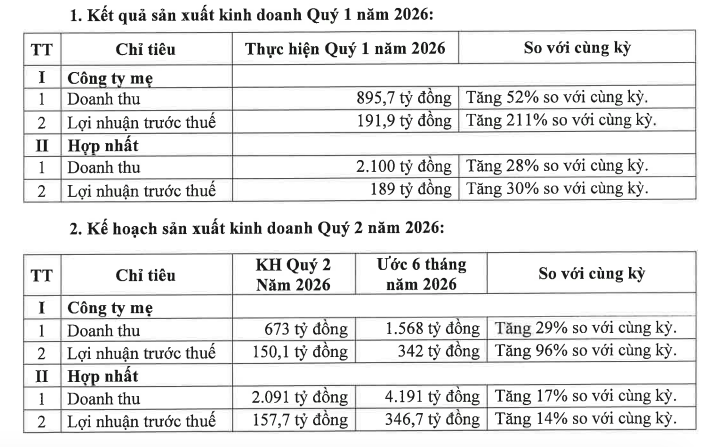

CTCP Phú Tài (mã ck: PTB) vừa công bố kết quả kinh doanh quý I/2026 với những con số ấn tượng.

Theo đó, trong quý đầu năm 2026, PTB ghi nhận doanh thu hợp nhất đạt 2.100 tỷ đồng, tăng 28% so với cùng kỳ năm trước. Lợi nhuận trước thuế hợp nhất đạt 189 tỷ đồng, tăng 30%, cho thấy đà phục hồi rõ nét của doanh nghiệp ngay từ đầu năm.

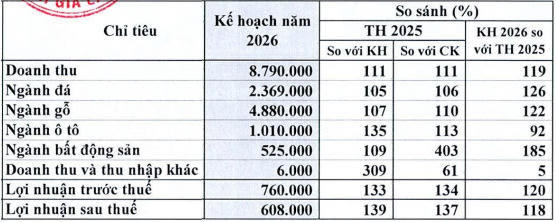

So với kế hoạch năm 2026 với doanh thu 8.790 tỷ đồng và lợi nhuận trước thuế 760 tỷ đồng, sau 3 tháng đầu năm, Phú Tài đã hoàn thành khoảng 24% mục tiêu doanh thu và 25% mục tiêu lợi nhuận.

Bên cạnh đó, Hội đồng quản trị công ty đồng thời công bố kế hoạch kinh doanh quý II/2026 với doanh thu hợp nhất 2.091 tỷ đồng và lợi nhuận trước thuế 157,7 tỷ đồng.

Lũy kế 6 tháng đầu năm, doanh nghiệp ước đạt 4.191 tỷ đồng doanh thu và 346,7 tỷ đồng lợi nhuận trước thuế, tương ứng mức tăng trưởng lần lượt 17% và 14% so với cùng kỳ.

Mảng gỗ và nội thất tiếp tục chiếm tỷ trọng lớn

Trong tài liệu trình Đại hội đồng cổ đông thường niên 2026 vừa công bố, mảng gỗ và nội thất tiếp tục chiếm tỷ trọng lớn trong cơ cấu doanh thu của Phú Tài khi đề ra mục tiêu doanh thu dự kiến đạt 4.880 tỷ đồng, tăng 22% so với năm 2025. Mảng đá được đặt mục tiêu 2.369 tỷ đồng, tăng 26% và là lĩnh vực có tốc độ tăng trưởng cao thứ hai.

Đáng chú ý, mảng bất động sản được kỳ vọng tăng trưởng mạnh nhất với doanh thu 525 tỷ đồng, tăng 85% so với năm trước, dù tỷ trọng đóng góp vẫn còn khiêm tốn. Ngược lại, mảng ô tô là lĩnh vực duy nhất dự kiến suy giảm, với doanh thu kế hoạch 1.010 tỷ đồng, giảm 8%.

Bước sang năm 2026, ban lãnh đạo doanh nghiệp tỏ ra thận trọng khi dự báo tăng trưởng mảng gỗ sẽ chậm lại. Các yếu tố hỗ trợ từ môi trường vĩ mô không còn duy trì như trước, trong khi nhu cầu từ thị trường xuất khẩu có dấu hiệu suy yếu. Dù thị trường nội địa vẫn đóng vai trò bổ trợ, nhưng chưa đủ tạo đột phá về lợi nhuận.

Để ứng phó, Công ty cho biết đang chủ động đa dạng hóa thị trường, trong đó hướng tới Nhật Bản như một điểm đến tiềm năng. Đồng thời, doanh nghiệp tăng cường đổi mới sản phẩm, kiểm soát chi phí và tận dụng các hiệp định thương mại tự do như EVFTA nhằm mở rộng thị phần. Xu hướng dịch chuyển chuỗi cung ứng toàn cầu khỏi Trung Quốc sang Đông Nam Á cũng được xem là cơ hội dài hạn.

Dự kiến huy động vốn, duy trì chính sách cổ tức

Bên cạnh kế hoạch kinh doanh, Phú Tài dự kiến trình cổ đông phương án chào bán gần 20,1 triệu cổ phiếu cho cổ đông hiện hữu với tỷ lệ 5:1, giá chào bán 12.000 đồng/cổ phiếu. Nếu triển khai thành công, Công ty có thể thu về khoảng 241 tỷ đồng, chủ yếu dùng để giảm dư nợ vay.

Về phân phối lợi nhuận, doanh nghiệp dự kiến chia cổ tức năm 2025 với tổng tỷ lệ 30%, bao gồm 5% bằng tiền mặt và 25% bằng cổ phiếu, thời gian thực hiện trong quý II/2026.

Trong bối cảnh hai mảng kinh doanh chủ lực diễn biến trái chiều, việc cân đối giữa duy trì thị phần xuất khẩu gỗ và tận dụng chu kỳ tăng trưởng của ngành đá sẽ là bài toán then chốt đối với Phú Tài trong năm 2026

Hà Anh

Nguồn Doanh nhân & Pháp luật : https://doanhnhan.baophapluat.vn/loi-nhuan-quy-i-2026-but-pha-phu-tai-ptb-don-luc-cho-go-da-va-ke-hoach-tang-von-lon.html

Tin khác

MB đặt mục tiêu lãi hơn 39.000 tỷ trong 2026, chi hơn 20.000 tỷ để trả cổ tức 2025 tổng tỷ lệ 25%

5 giờ trước

Đại hội đồng cổ đông MB: 'Nước rút' 3 năm bứt tốc, tăng vốn vượt 100.000 tỷ đồng

một giờ trước

Chủ tịch MB: Mục tiêu năm 2026 là tăng trưởng thần tốc và hiệu quả

2 giờ trước

Vì sao Masan quyết định IPO và niêm yết MSR?

5 giờ trước

Giá dầu lao dốc sau khi Iran tuyên bố mở eo biển Hormuz

2 giờ trước

Phát Đạt chuyển thế tấn công, sẵn sàng đánh lớn

6 giờ trước