Lợi thế 'giá rẻ' của trái phiếu bất động sản dần thu hẹp

Đẩy phát hành trong bối cảnh lãi suất thấp

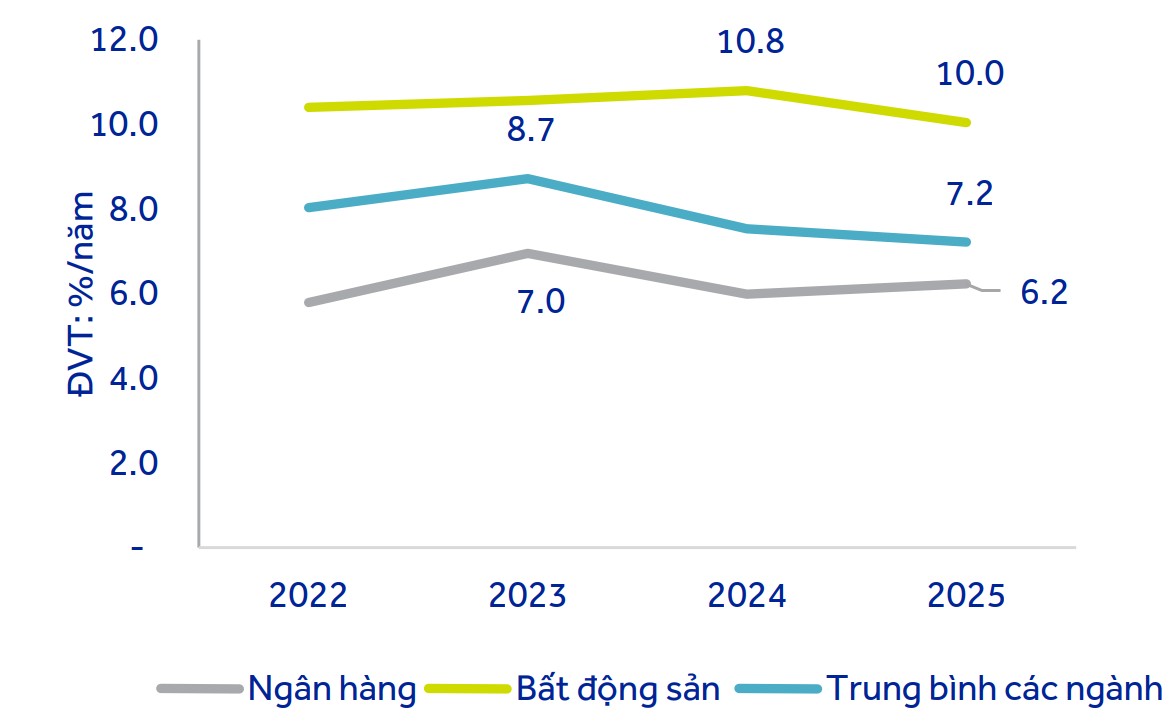

Ngân hàng và bất động sản là hai nhóm hưởng lợi trong bối cảnh mặt bằng lãi suất huy động duy trì ở mức thấp trong năm qua. Theo thống kê của Công ty chứng khoán ACBS, lãi suất phát hành trái phiếu doanh nghiệp (TPDN) trung bình của nhóm ngành bất động sản trong năm 2025 ở mức 10%, giảm so với mức 10,8% của năm 2024; còn nhóm ngân hàng giảm từ 6,2% về còn 6%.

Đây cũng là hai nhóm phát hành nhiều nhất trong năm 2025, lần lượt chiếm 66% với nhóm ngân hàng và 23% với bất động sản. Đáng chú ý là giá trị phát hành của ngành bất động sản tăng trưởng mạnh (58%), cho thấy sự phục hồi rõ nét.

Tổng giá trị TPDN phát hành mới trong năm 2025 đạt 624.000 tỉ đồng, tăng 32% so với cùng kỳ. Trong đó, nhóm ngân hàng tăng quy mô 35% và bất động sản dân cư tăng 37%, theo số liệu của đơn vị xếp hạng tín nhiệm VIS Ratings.

“Ngân hàng là nhóm tổ chức phát hành năng động nhất trên thị trường với nhu cầu bổ sung nguồn vốn trung và dài hạn, trong bối cảnh chênh lệch giữa tín dụng và tiền gửi ngày càng mở rộng. Trong khi đó, các nhà phát triển bất động sản tích cực huy động vốn để triển khai dự án mới và thay thế các trái phiếu đã đáo hạn”, báo cáo của VIS Ratings đánh giá.

Mặc dù được hưởng lợi từ mặt bằng lãi suất duy trì ở mức thấp trong cả năm, nhưng những dấu hiệu lo ngại về khả năng tăng lãi suất cũng đang xuất hiện. Theo ghi nhận của Fiin Ratings, đơn vị xếp hạng tín nhiệm, lãi suất coupon phát hành bình quân ở ngành bất động sản bắt đầu tăng trong tháng 11 so với tháng trước đó (từ 9,6% lên 10,5%/năm). Báo cáo cho thấy lãi suất phát hành tăng mạnh ở kỳ hạn ngắn.

Cụ thể, nhóm trái phiếu kỳ hạn 1-3 năm ghi nhận mức tăng lãi suất rõ rệt nhất, từ 9,9%/năm trong tháng 10 lên 12,2%/năm, do phần lớn giá trị phát hành đến từ các doanh nghiệp chấp nhận lãi suất cao. Trong khi đó, xu hướng phát hành kỳ hạn dài hơn cũng bắt đầu xuất hiện với trái phiếu kỳ hạn trên 5 năm chiếm hơn một nửa giá trị phát hành, phản ánh yêu cầu bù đắp rủi ro cao hơn cho các dự án dài hạn trong bối cảnh mặt bằng lãi suất có dấu hiệu nhích lên.

Nhìn chung, mức lãi suất đã tăng đáng kể so với mức đáy vào tháng 4-2025 (5,5%/năm). Điều này cho thấy chi phí huy động đang bước vào một chu kỳ tăng mới, theo phân tích từ Fiin Ratings.

Lãi suất phát hành trái phiếu bình quân theo nhóm ngành. Nguồn: ACBS

Theo báo cáo trái phiếu năm 2025 của ACBS, một số doanh nghiệp huy động trái phiếu lãi suất cao trong quý 4 năm ngoái có thể kể đến như Tập đoàn Khải Hoàn Land (2 kỳ đầu cố định 13,5%/năm), hay Công ty Đầu tư Xây dựng Thái Sơn (lãi suất 12,5%/năm), tiếp theo là nhóm Vingroup (12%) và Becamex (10%).

Tập đoàn Vingroup và nhóm công ty có liên quan dẫn đầu nhóm phát hành nhiều nhất trên thị trường trong lĩnh vực hoạt động của mình, nhưng đồng thời cũng dẫn đầu trong danh sách đáo hạn. Điểm đáng chú ý khác là vào cuối năm qua, Vingroup đã huy động thành công 325 triệu đô la Mỹ trái phiếu quốc tế với lãi suất 5,5%/năm.

Hiện có thêm nhiều dự báo cho thấy chi phí huy động sẽ tăng lên trong năm nay, đặc biệt là trong bối cảnh nhiều nhà băng đã nâng lãi suất huy động từ thị trường dân cư từ tháng 11 năm ngoái cho đến nay.

Cụ thể, các nhà phân tích dự báo áp lực thị trường sẽ đến mạnh hơn trong nửa sau của năm 2026, trong bối cảnh mặt bằng lãi suất được dự báo sẽ tiếp tục tăng lên.

Theo nhóm phân tích của Công ty chứng khoán VCBS, lãi suất huy động được kỳ vọng sẽ đi ngang ở mức hiện tại trong nửa đầu năm 2026 theo định hướng hỗ trợ của nhà quản lý. Tuy nhiên, áp lực thanh khoản có thể diễn ra vào nửa cuối năm khi các ngân hàng đẩy mạnh tăng trưởng tín dụng, không loại trừ xu hướng tăng nhẹ lãi suất nhằm đáp ứng nhu cầu vốn lớn của nền kinh tế.

Thị trường tiếp tục phục hồi

Tính đến cuối năm 2025, quy mô thị trường TPDN đạt trên 1,4 triệu tỉ đồng, tương đương 11% GDP. Các nhà phân tích dự báo hoạt động phát hành TPDN sẽ tiếp tục sôi động trong năm 2026 nhờ nhu cầu vốn lớn của khu vực tư nhân và niềm tin của nhà đầu tư vào thị trường dần được củng cố.

Nguồn: Fiin Ratings.

Bên cạnh việc lãi suất phát hành giảm, thị trường ghi nhận các điểm tích cực như tỷ lệ trái phiếu chậm trả trong năm 2025 giảm xuống còn 1,3%, từ mức đỉnh 12,2% trong năm 2023. Tỷ lệ thu hồi nợ gốc chậm trả lũy kế đến cuối năm 2025 đã tăng lên 43,4%, so với mức 28,5% trong năm trước đó.

“Hồ sơ tín nhiệm của các tổ chức phát hành cải thiện đáng kể, hoạt động xếp hạng tín nhiệm ngày càng phổ biến hơn nhờ các quy định mới”, báo cáo của VIS Ratings cho biết. Tuy nhiên, hoạt động phát hành riêng lẻ vẫn tiếp tục chiếm ưu thế do thủ tục và yêu cầu đơn giản hơn so với phát hành ra công chúng.

Tương tự, thanh khoản trên thị trường thứ cấp được cải thiện với giá trị giao dịch tăng 29% so với năm 2024. Đáng chú ý, giá trị giao dịch của trái phiếu ngân hàng và bất động sản chiếm tới 77% tổng giá trị giao dịch toàn thị trường, theo số liệu từ ACBS.

Áp lực đáo hạn đã hạ nhiệt vào cuối năm 2025 và giảm nhẹ trong những tháng đầu năm 2026. Tuy nhiên, theo nhóm Fiin Ratings, điểm cần lưu ý là rủi ro thanh khoản trung hạn vẫn hiện hữu và mang tính tập trung theo ngành. Cụ thể, trong nửa đầu năm 2026, khối phi ngân hàng có khoảng 77.000 tỉ đồng đến hạn trả nợ, trong đó ngành bất động sản chiếm tỷ trọng lớn nhất.

Theo Fiin Ratings, nguồn cung TPDN dự kiến gia tăng trong năm nay, chủ yếu do điều kiện tín dụng ngân hàng thắt chặt hơn và mặt bằng lãi suất cho vay bởi ngân hàng đang có xu hướng tăng, qua đó thúc đẩy nhu cầu đa dạng hóa nguồn vốn của doanh nghiệp.

Tuy nhiên, khả năng tiếp cận thị trường sẽ phân hóa mạnh hơn theo chất lượng tín dụng và mức xếp hạng tín nhiệm. “Khi các doanh nghiệp có đòn bẩy tài chính cao, dòng tiền yếu hoặc hồ sơ minh bạch hạn chế sẽ gặp nhiều trở ngại trong việc tận dụng kênh vốn này”, báo cáo đánh giá.

Dũng Nguyễn

Nguồn Saigon Times : https://thesaigontimes.vn/loi-the-gia-re-cua-trai-phieu-bat-dong-san-dan-thu-hep/

Tin khác

Sát mốc 1.900 điểm, VN-Index giằng co, dòng tiền phân hóa rõ nét

2 giờ trước

'Mối duyên' Hoàng Anh Gia Lai - Thaco kết thúc sau 8 năm

3 giờ trước

Áp lực chốt lời gia tăng, thị trường chưa vượt qua mốc 1.900 điểm

5 giờ trước

Cổ phiếu bất động sản xuống đáy nhiều tháng, một quỹ đầu tư lớn ồ ạt mua vào

9 giờ trước

VPBankS lãi hơn 3.500 tỷ đồng năm 2025, quy mô tài sản tăng gần 3 lần

3 giờ trước

Sóng lãi suất 'nóng' trước Tết: Cơ hội cho người gửi tiền, nỗi lo của người đi vay

11 giờ trước