Lực bán lan rộng trên thị trường hàng hóa, MXV-Index đánh mất vùng 2.500 điểm

Ảnh minh họa.

Ở chiều ngược lại, nhóm nông sản là điểm sáng của thị trường, thu hút dòng tiền nhờ những tín hiệu tích cực xoay quanh triển vọng gia hạn thỏa thuận thương mại Mỹ-Trung.

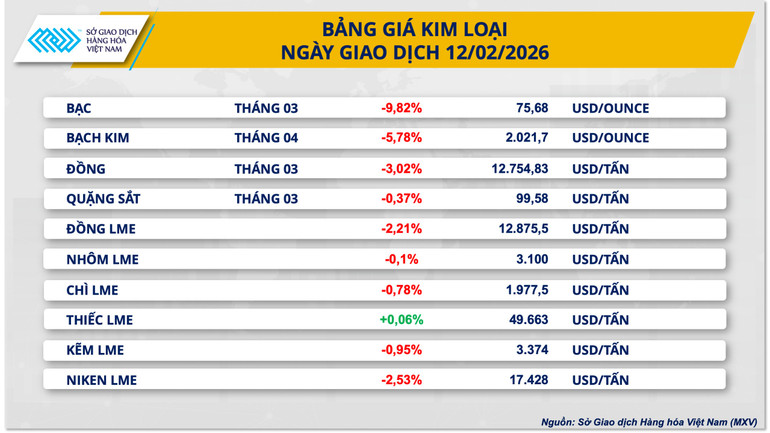

Áp lực vĩ mô đè nặng lên thị trường bạch kim

Khép lại phiên giao dịch ngày hôm qua, thị trường kim loại chứng kiến sắc đỏ chiếm ưu thế khi có tới 9 trên 10 mặt hàng đồng loạt giảm giá. Trong đó, bạch kim gây chú ý khi giảm mạnh tới gần 5,8% xuống còn 2.021,7 USD/ounce, đánh dấu mức thấp nhất kể từ tháng 12/2025.

Theo nhận định từ Sở Giao dịch Hàng hóa Việt Nam (MXV), áp lực bán đang gia tăng trên thị trường bạch kim khi giới đầu tư thu hẹp kỳ vọng về dư địa nới lỏng tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed). Tâm lý này xuất phát từ báo cáo thị trường lao động tháng 1 tích cực hơn dự báo, với 130.000 việc làm phi nông nghiệp được tạo ra và tỷ lệ thất nghiệp giảm về mức 4,3% từ mức 4,4% trước đó.

Mặc dù chưa đủ để khẳng định xu hướng phục hồi trong dài hạn, nhưng các dữ liệu này đẩy dòng tiền rơi vào trạng thái thận trọng trước thời điểm công bố chỉ số giá tiêu dùng (CPI) được công bố.

Trong kịch bản dữ liệu lạm phát tiếp tục nóng lên trong khi thị trường việc làm ổn định, động lực hạ lãi suất của Fed sẽ suy yếu đáng kể. Kịch bản này đang hỗ trợ đồng bạc xanh phục hồi, khiến chi phí sở hữu các hàng hóa định giá bằng USD như bạch kim trở nên đắt đỏ hơn. Chỉ số Dollar Index (DXY) hôm qua đã ghi nhận phiên tăng thứ hai liên tiếp, cán mốc 96,92 điểm.

Ở góc độ dòng tiền, đà suy yếu của bạch kim còn đang chịu tác động tiêu cực từ sự thoái lui của dòng vốn đầu cơ. Số liệu từ CFTC cho thấy nhóm Managed Money đang liên tục cắt giảm vị thế mua ròng đối với hợp đồng bạch kim kỳ hạn trên sở NYMEX. Cụ thể, lượng hợp đồng nắm giữ ròng đã giảm trong 3 tuần liền, rơi xuống mức 1.277 hợp đồng (tính đến 3/2) - tương đương với mức sụt giảm lên tới 82% so với đầu năm 2026.

Ở chiều ngược lại, những tín hiệu tích cực từ phía nguồn cung đang đóng vai trò là chốt chặn quan trọng ngăn đà giảm sâu của giá bạch kim. Sản lượng bạch kim toàn cầu đang đứng trước nguy cơ sụt giảm do các nhà khai thác hạn chế mở rộng mỏ mới trước áp lực chi phí leo thang. Thay vào đó, dòng vốn doanh nghiệp đang được ưu tiên để bảo toàn thanh khoản và phân phối lợi nhuận.

Đáng chú ý, tình trạng tắc nghẽn hạ tầng tại quốc gia cung ứng chủ chốt là Nam Phi vẫn chưa tìm được lời giải, tiếp tục kìm hãm năng lực xuất khẩu của khu vực này. Trong bối cảnh nguồn cung bị siết chặt, giới phân tích nhận định đây sẽ là động lực hỗ trợ giá bạch kim phục hồi kỹ thuật trong các phiên tới, bất chấp sức ép từ đồng USD.

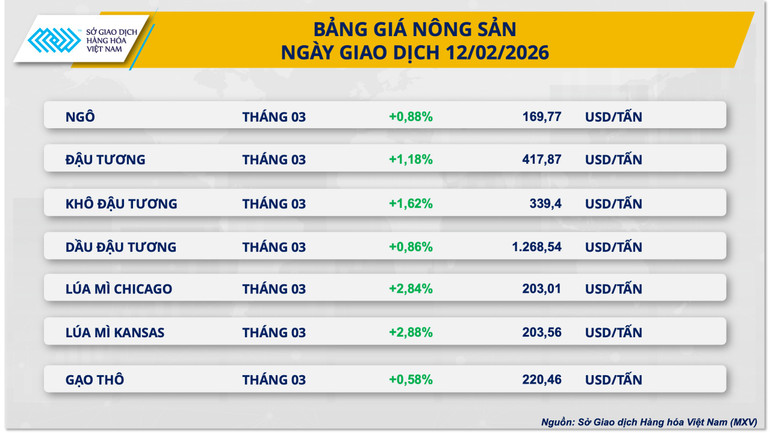

Sắc xanh bao phủ thị trường nông sản

Ở chiều ngược lại, thị trường nông sản ghi nhận lực mua áp đảo khi toàn bộ 7 mặt hàng trong nhóm đồng loạt đóng cửa trong sắc xanh. Trong đó, giá đậu tương kỳ hạn tháng 3 đã tăng tới gần 1,2% lên mức 417,9 USD/tấn; Khô đậu tương cũng duy trì sức nóng khi tăng 1,6% đạt mức 339,4 USD/tấn.

Theo MXV, tâm lý lạc quan đang bao trùm thị trường trước khả năng gia hạn thỏa thuận thương mại Mỹ-Trung thêm tối thiểu một năm nữa. Hội nghị thượng đỉnh tại Bắc Kinh vào tháng 4 tới được dự báo sẽ xoay quanh các cam kết mua nông sản quy mô lớn, có thể chạm mốc 20 triệu tấn đậu tương cho niên vụ 2025-2026. Khối lượng khổng lồ này có khả năng đảo chiều bảng cân đối cung-cầu của Mỹ, vốn đang chịu áp lực dư cung trong thời gian vừa qua.

Phản ứng trước các thông tin vĩ mô, dòng tiền từ các quỹ đầu tư đã kích hoạt làn sóng mua bù thiếu (short covering) diện rộng nhằm đóng các vị thế bán khống. Niềm tin thị trường càng được củng cố khi dữ liệu từ Bộ Nông nghiệp Mỹ (USDA) cho biết nước này đã bán 108.000 tấn đậu tương niên vụ 2025-2026 cho Ai Cập, qua đó cho thấy nhu cầu thực tế vẫn đang duy trì ổn định ngay cả khi thị trường đang bị chi phối bởi các tin đồn chính trị. Bên cạnh đó, giới phân tích đang đổ dồn sự chú ý vào báo cáo doanh số xuất khẩu hàng tuần của USDA, với dự báo lượng bán ra sẽ dao động từ 300.000 đến 1,1 triệu tấn.

Bên cạnh lực đẩy từ phía cầu, đà tăng của giá đậu tương cũng đang nhận được sự hỗ trợ từ những lo ngại của thị trường liên quan đến nguồn cung. Theo đó, tại Argentina, rủi ro gián đoạn chuỗi cung ứng đang gia tăng do các cuộc đình công phản đối cải cách luật lao động. Việc các cảng biển huyết mạch như San Lorenzo có nguy cơ ngừng hoạt động sẽ là chất xúc tác mạnh, buộc các nhà nhập khẩu phải chuyển hướng đơn hàng sang Mỹ để bù đắp thiếu hụt khô đậu tương.

Đồng thời, rủi ro thời tiết đang hiện hữu ở cả hai bán cầu. Tại Brazil, mưa lớn kéo dài ở Mato Grosso đang kìm hãm tiến độ thu hoạch và ảnh hưởng tiêu cực đến chất lượng thương phẩm (tỷ lệ hạt nứt vỡ, nấm mốc tăng cao). Trong khi đó tại Mỹ, thị trường vẫn duy trì trạng thái thận trọng khi 37% vùng trồng đậu tương trọng điểm vẫn chưa thoát khỏi tình trạng hạn hán, tạo ra những ẩn số khó lường cho năng suất niên vụ mới.

Tại thị trường nội địa, thời điểm này chỉ còn cách Tết Nguyên đán 2026 khoảng 4 ngày, các doanh nghiệp thức ăn chăn nuôi và thương nhân đang có tâm lý tạm ngưng các giao dịch lớn để quan sát diễn biến giá thế giới. Nhu cầu tiêu thụ nội địa hiện tại chủ yếu phục vụ các đơn hàng giao ngay cuối năm.

THƯƠNG MAI

Nguồn Nhân Dân : https://nhandan.vn/luc-ban-lan-rong-tren-thi-truong-hang-hoa-mxv-index-danh-mat-vung-2500-diem-post943090.html

Tin khác

Giá bạc hôm nay 13/2: Bạc trong nước và thế giới cùng giảm

5 giờ trước

Giá bạc hôm nay 13/2 đồng loạt lao dốc, 'bốc hơi' tới hơn 6 triệu/kg

8 giờ trước

Dòng tiền 31.000 tỷ đồng kích hoạt đà tăng, chuyên gia Yuanta gọi tên 6 nhóm ngành tiềm năng quý I

5 giờ trước

Giá xăng dầu hôm nay 13/2: Giảm cực mạnh

2 giờ trước

Thị trường chứng khoán Phố Wall tăng nhẹ sau báo cáo việc làm khởi sắc

2 giờ trước

Giá xăng dầu hôm nay 13/2: Quay đầu giảm

11 giờ trước