Lực cầu chờ tín hiệu xác nhận

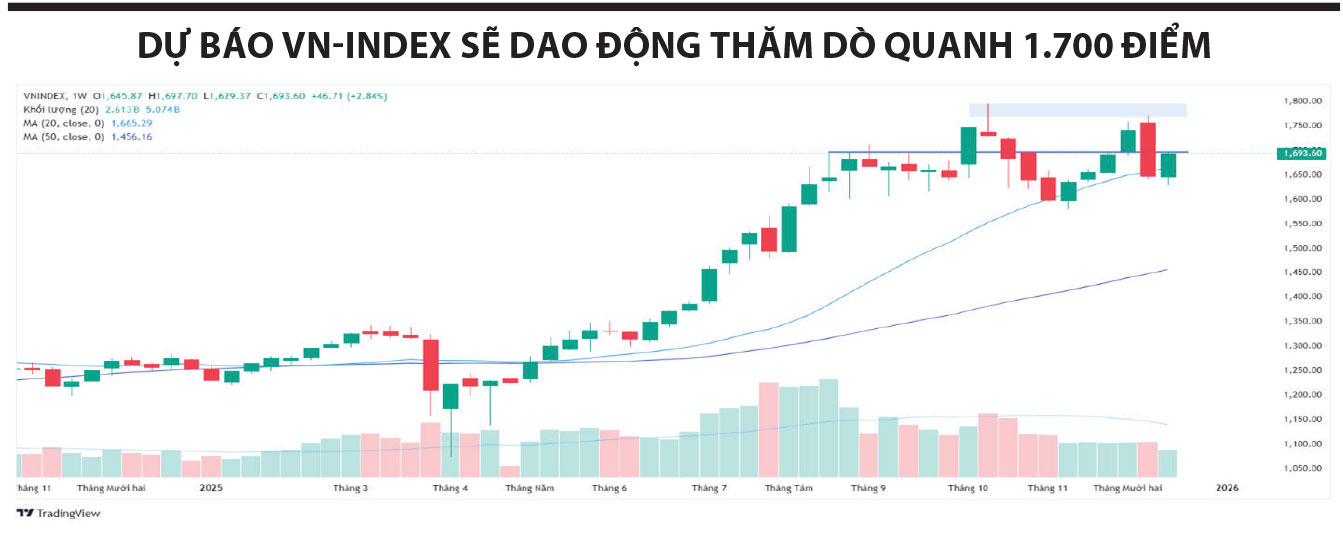

Chỉ số hồi phục, lên trên mốc 1.700 điểm

Thị trường khởi đầu tuần qua với tâm lý thận trọng, nhưng áp lực bán không đủ lớn, trong khi lực cầu dần gia tăng, giúp VN-Index bật tăng và xác nhận vùng đáy ngắn hạn quanh mốc 1.620 điểm. Đà hồi phục được duy trì xuyên suốt tuần nhờ lực cầu luân chuyển giữa các nhóm ngành, đưa VN-Index tiến dần về vùng cản tâm lý 1.700 điểm. Thanh khoản cải thiện rõ rệt trong các phiên đầu tuần nhưng nhanh chóng thu hẹp trở lại. Độ rộng thị trường cũng có xu hướng thu hẹp về cuối tuần, song nhìn chung đa số nhóm ngành vẫn duy trì nhịp hồi phục.

Nhóm dầu khí và tiêu dùng dẫn đầu đà tăng với các cổ phiếu tiêu biểu như PVD, PVS, PLX. Nhóm ngân hàng luân phiên đảm nhiệm vai trò nâng đỡ chỉ số, trong khi chứng khoán và bất động sản duy trì xu hướng hồi phục tương đối tốt, đóng góp tích cực vào diễn biến chung (BID, MBB, VCB, CTG…). Ở chiều ngược lại, nhóm vật liệu kém tích cực hơn; đáng chú ý, cổ phiếu DGC giảm sàn nhiều phiên liên tiếp.

Thị trường chờ tín hiệu xác nhận xu hướng

Chúng tôi nhận định, VN-Index tiếp tục xác nhận vùng hỗ trợ mạnh 1.600-1.620 điểm (biên dưới của vùng tích lũy kéo dài gần 4 tháng) trong bối cảnh áp lực bán suy yếu rõ rệt. Đà hồi phục đưa chỉ số trở lại vùng cản tâm lý 1.700 điểm, tuy nhiên lực cầu có dấu hiệu chậm lại khi tiếp cận vùng kháng cự mạnh, phản ánh tâm lý chờ đợi tín hiệu xác nhận tiếp theo. Trạng thái này có thể kéo theo các nhịp rung lắc và điều chỉnh ngắn hạn. Dù vậy, với diễn biến cải thiện dần tại các nhóm ngành dẫn dắt, thị trường được kỳ vọng sẽ dao động thăm dò quanh ngưỡng 1.700 điểm nhằm kiểm định cung - cầu, qua đó tạo nền cho xu hướng hồi phục mở rộng.

Ở vùng giá hiện tại, chiến lược tích lũy trung hạn vẫn phù hợp, nhưng trong ngắn hạn, nhà đầu tư nên duy trì giao dịch thận trọng, chờ tín hiệu xác nhận rõ ràng. Xu hướng tăng sẽ được củng cố vững chắc hơn nếu VN-Index diễn biến khả quan trên mốc 1.700 điểm, đi kèm sự cải thiện của thanh khoản và độ lan tỏa từ nhóm cổ phiếu trụ.

Bất động sản bước vào chu kỳ phục hồi mới

Năm 2025 đánh dấu sự chuyển mình của thị trường bất động sản sau giai đoạn trầm lắng kéo dài 2022-2024. Bước sang giai đoạn 2026-2027, thị trường bất động sản có nhiều cơ sở để bước vào pha mở rộng. Thứ nhất, đầu tư hạ tầng giao thông tiếp tục được đẩy mạnh sẽ đóng vai trò then chốt trong việc mở rộng không gian đô thị, thúc đẩy nhu cầu và gia tăng giá trị bất động sản. Thứ hai, khung pháp lý mới được hoàn thiện theo hướng minh bạch, tập trung vào nhu cầu ở thực, qua đó tạo nền tảng phát triển bền vững hơn cho thị trường. Thứ ba, nguồn cung bất động sản được kỳ vọng gia tăng rõ nét khi nhiều dự án hoàn tất thủ tục pháp lý và bước vào giai đoạn triển khai. Bên cạnh đó, dù mặt bằng lãi suất có thể tăng nhẹ, chúng tôi cho rằng, lãi suất vẫn duy trì ở vùng thấp tương đối, đủ để hỗ trợ nhu cầu mua nhà. Cuối cùng, thị trường trái phiếu doanh nghiệp đang dần ấm lên, góp phần tái mở một kênh huy động vốn quan trọng cho các chủ đầu tư.

Trong bối cảnh đó, các doanh nghiệp sở hữu nền tảng tài chính vững, quỹ đất sạch và khả năng triển khai đồng thời nhiều dự án sẽ là nhóm hưởng lợi rõ nét trước khi thị trường bước vào giai đoạn cạnh tranh nguồn cung. Các chủ đầu tư quy mô lớn như VHM, NLG, cùng những doanh nghiệp đang đẩy mạnh tốc độ triển khai như KDH, hay chủ động gia tăng quỹ đất thông qua hoạt động M&A như PDR, là những cái tên đáng chú ý. Ở nhóm doanh nghiệp môi giới, sự sôi động của thị trường trong giai đoạn 2026-2027 được kỳ vọng sẽ thúc đẩy doanh thu; tuy nhiên, khả năng kiểm soát chi phí và mở rộng thị phần sẽ là yếu tố quyết định hiệu quả lợi nhuận, trong đó DXS và DXG nổi bật với lợi thế về hệ sinh thái và quy mô hoạt động.

Về định giá, phần lớn cổ phiếu bất động sản hiện đang giao dịch ở mức P/B thấp hơn hoặc tương đương trung bình 5 năm. Trong bối cảnh doanh số ký bán và dòng tiền dự kiến cải thiện rõ rệt so với giai đoạn định giá cao trước đây, cổ phiếu bất động sản vẫn được đánh giá còn dư địa tăng giá đáng kể trong chu kỳ phục hồi sắp tới.

Bài viết được cung cấp bởi Công ty Cổ phần Chứng Khoán KAFI

Nguồn ĐTCK : https://tinnhanhchungkhoan.vn/luc-cau-cho-tin-hieu-xac-nhan-post382532.html

Tin khác

Giao dịch chứng khoán sáng 22/12: Dòng bank khởi sắc, VN-Index tăng hơn 30 điểm

5 giờ trước

Nhận định chứng khoán 22-26/12: VN-Index tiếp tục duy trì nhịp hồi phục

11 giờ trước

Trở lại mốc 1.700 điểm, VN-Index phục hồi trong sự thận trọng của dòng tiền

10 giờ trước

Lịch sử 10 năm cho thấy VN-Index tăng mạnh dịp Giáng sinh

3 giờ trước

VN-Index tăng mạnh, giao dịch thỏa thuận VNM gây chú ý

5 giờ trước

Thanh khoản rất thấp, thị trường tăng trong nghi ngờ

5 giờ trước