Lương công nhân, vẫn tiết kiệm được 800 triệu, bí quyết là gì?

Nếu bạn từng nghe câu “tiền trăm triệu cũng bắt đầu từ vài chục ngàn, vài trăm ngàn” nhưng chưa thực sự hình dung rõ, câu chuyện dưới đây sẽ cho bạn thấy sức mạnh của kỷ luật và kiên trì trong tiết kiệm.

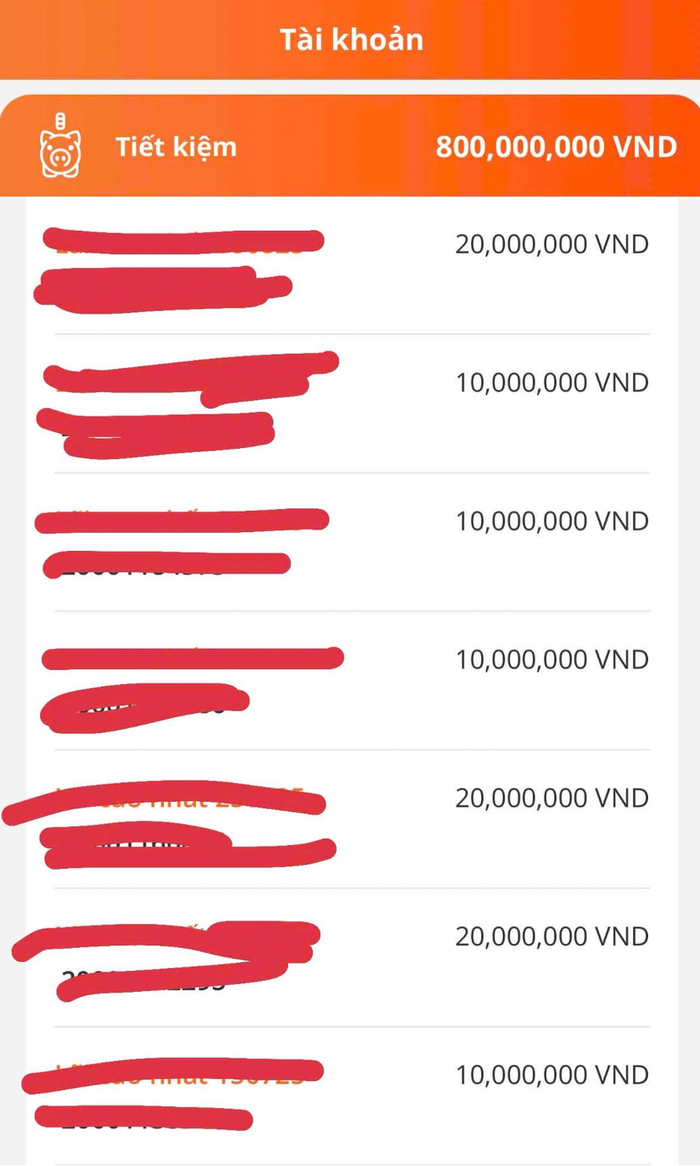

“Có ai cứ mỗi tháng nhận lương xong thì việc đầu tiên làm là gửi tiết kiệm như em không ạ? Vợ chồng em làm công nhân, lấy nhau 12 năm, cũng gom góp cả chục năm mới được chừng này. Tháng nào làm nhiều, lương nhiều thì gửi tiết kiệm 20 triệu, tháng nào ít thì gửi 10 triệu. Cứ thế suốt 10 năm mới được bằng này. Cuối năm nay vợ chồng em sẽ tất toán, lấy tiền xây nhà mọi người ạ!” - Cô vợ chia sẻ.

Ảnh chụp màn hình số dư tài khoản tiết kiệm do cô vợ đăng tải

Bức ảnh chụp màn hình số dư tiết kiệm của chị nhanh chóng thu hút sự chú ý. Ngay dưới phần bình luận, hàng loạt lời khen ngợi được gửi tới cặp vợ chồng. Nhiều người cho rằng để một gia đình công nhân tiết kiệm được 10–20 triệu mỗi tháng là điều đáng nể, bởi công việc này vốn không dư dả. Điều đó đồng nghĩa cả hai đã phải làm việc rất chăm chỉ, tăng ca liên tục, đồng thời sống giản dị và có chung mục tiêu tài chính.

Tuy nhiên, xen lẫn sự ngưỡng mộ là không ít ý kiến tỏ ra tiếc nuối:

“10 năm mà chỉ gửi tiết kiệm thôi hả? Nếu mua vàng từ hồi đó thì giờ đã lời hơn nhiều.”

“Tích tiểu thành đại thật, nhưng nếu chia một phần mua vàng thì con số bây giờ chắc chắn khác.”

“Tôi cũng từng gửi hết vào ngân hàng, nhưng lãi không đáng kể. Sau này tôi chia ra: mỗi tháng mua một chỉ vàng, phần còn lại gửi tiết kiệm. Chỉ vàng đầu tiên tôi mua tháng 8/2023 giá 5,1 triệu, giờ thì bạn hiểu rồi đó.”

Những bình luận này phần nào phản ánh một thực tế: tiết kiệm là thói quen tốt, nhưng nếu không biết đa dạng hóa kênh để đồng tiền sinh lời, thành quả tích lũy sẽ bị “bào mòn” bởi lạm phát.

Tiết kiệm thế nào để tối ưu nhất?

Câu chuyện của vợ chồng công nhân trên là minh chứng rõ rệt cho sức mạnh của sự kiên trì, nhưng cũng là lời nhắc nhở về tầm quan trọng của chiến lược tài chính. Nếu bạn đang đều đặn tiết kiệm một khoản mỗi tháng, hãy cân nhắc những nguyên tắc sau để tối ưu hiệu quả:

1. Xây dựng quỹ dự phòng

Mục tiêu: Dự phòng 3–6 tháng chi phí sinh hoạt cơ bản.

Nên gửi vào các gói tiết kiệm ngắn hạn (1–2 tháng) hoặc tài khoản thanh toán có lãi suất để vừa sinh lời vừa đảm bảo khả năng rút nhanh khi có sự cố.

Đây là “tấm đệm an toàn” giúp bạn không phải vay nóng hoặc bán lỗ tài sản khi gặp biến cố.

Hãy đa dạng các kênh đầu tư để tối ưu hóa tiền tiết kiệm của các bạn

2. Đa dạng hóa kênh đầu tư

Chứng khoán: Tiềm năng lợi nhuận cao, phù hợp nếu bạn có kiến thức và chấp nhận được rủi ro.

Chứng chỉ quỹ: Dành cho người mới, muốn đầu tư an toàn, không có nhiều thời gian nghiên cứu thị trường.

Vàng: Kênh trú ẩn truyền thống, đặc biệt hiệu quả khi kinh tế biến động hoặc lạm phát cao. Có thể chia một phần khoản tiết kiệm hàng tháng để mua vàng tích lũy lâu dài.

3. Đầu tư cho bản thân

Đây là khoản đầu tư sinh lời bền vững nhất. Học kỹ năng mới, nâng cao chuyên môn, học ngoại ngữ, đọc sách, tham dự hội thảo… đều có thể giúp bạn tăng thu nhập trong tương lai.

Ngoài lợi ích tài chính, việc đầu tư cho bản thân còn mang lại sự tự tin, mối quan hệ chất lượng và một cuộc sống viên mãn hơn.

Vân Anh - CTV

Nguồn SaoStar : https://www.saostar.vn/kinh-doanh/luong-cong-nhan-van-tiet-kiem-duoc-800-trieu-bi-quyet-la-gi-202508141728309193.html

Tin khác

Nhân viên Apple 50 năm lộ bí quyết kiếm 114 triệu USD

6 giờ trước

9 dấu hiệu cảnh báo bạn có nguy cơ bị sa thải

2 giờ trước

Thị trường điều hòa sôi động trước mùa nắng nóng

4 giờ trước

Hãng sữa Singapore gây phẫn nộ ở Việt Nam

2 giờ trước

Những phụ nữ trẻ tạo dựng thương hiệu riêng

6 giờ trước

Tôi tưởng lương hưu là 'tấm vé' sum vầy, ai ngờ các con đồng loạt từ chối sống chung

3 giờ trước