MBS dự báo nhóm ngành tăng trưởng mạnh nhất năm 2026

Ảnh minh họa

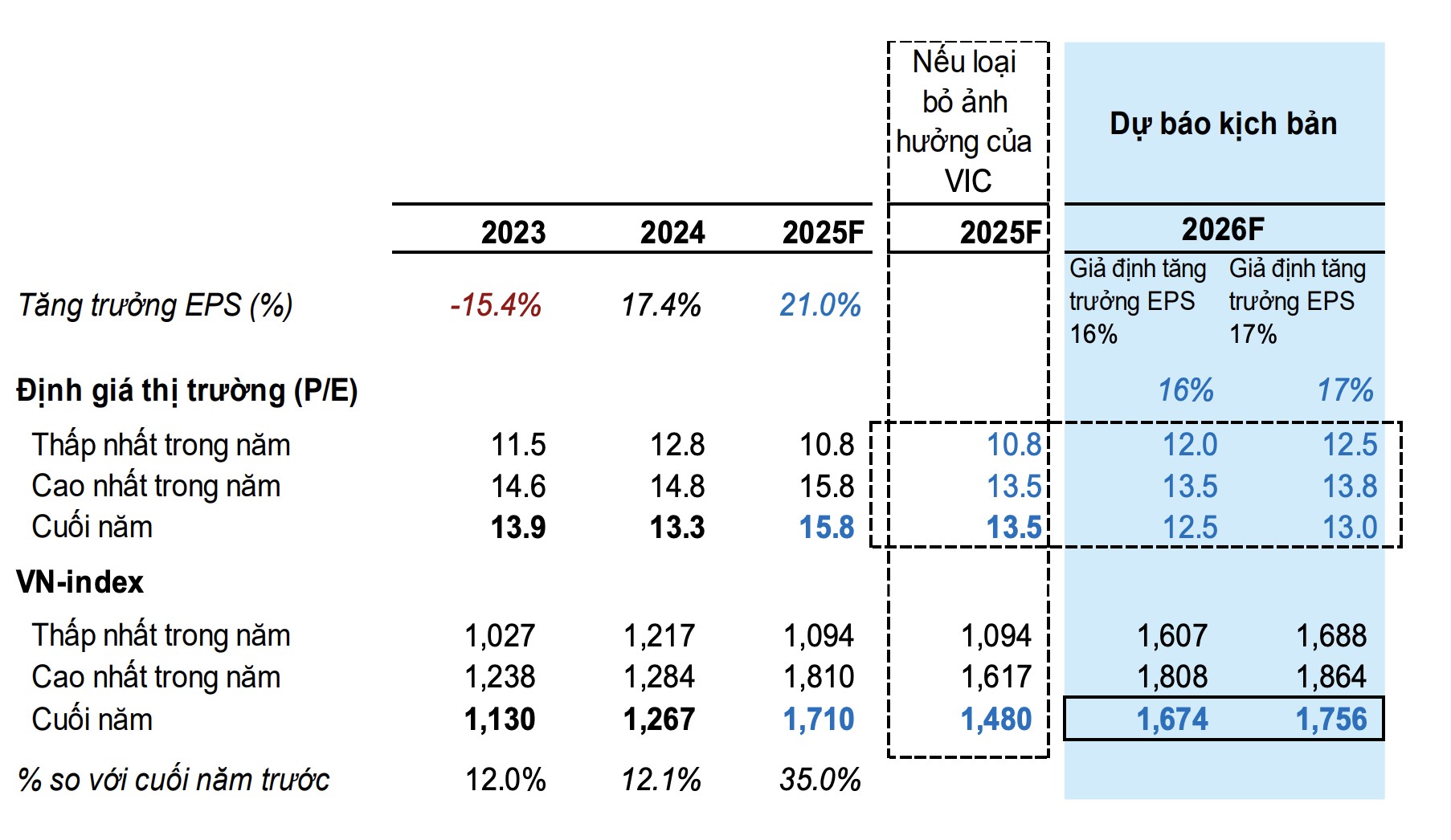

Trong báo cáo triển vọng năm 2026 mới phát hành, Chứng khoán MB (MBS) cho biết, tính đến ngày 25/12/2025, VN-Index đang giao dịch ở mức 15,8 lần P/E, cao hơn 16% so với trung bình 3 năm gần đây (13,6 lần), tuy nhiên vẫn thấp hơn so với mức đỉnh 21 lần của năm 2021. Khác với những chu kỳ bùng nổ trước đây, thị trường đang có mức độ tập trung cao khi nhóm cổ phiếu Vingroup (VIC, VHM,VRE) đóng góp 21% giá trị vốn hóa và 67% điểm tăng của chỉ số.

Theo đơn vị phân tích, bất kỳ một chu kỳ tăng giá nào muốn duy trì sự bền vững đều phải xây dựng trên tăng trưởng về lợi nhuận và định giá phù hợp. Với mức định giá xấp xỉ 14 lần P/E và 9 lần P/B, MBS cho rằng những lợi thế của VIC đã phản ánh hoàn toàn vào giá thị trường. Nếu loại bỏ ảnh hưởng của cổ phiếu VIC, P/E của VN-Index hiện tại ở mức 13,5 lần, trung bình năm 2025 ở mức 12,2 lần.

MBS sử dụng vùng định giá 12,5 lần - 13 lần P/E cho năm 2026. Trên cơ sở kỳ vọng tăng trưởng lợi nhuận của các doanh nghiệp niêm yết ở mức 16% - 17%, đơn vị phân tích dự báo VN-Index sẽ đạt ở mức 1.670 - 1.750 vào cuối năm 2026.

Cụ thể, trong nửa đầu năm 2026, với hiệu ứng “tin tốt đầu năm” và khả năng thị trường chính thức được nâng hạng sau kỳ rà soát trung gian tháng 3, công ty chứng khoán cho rằng VN-Index có thể hướng đến vùng 1.860 điểm. Trong nửa sau năm 2026, lãi suất thiết lập mặt bằng mới sẽ dần tác động đến thanh khoản của thị trường, bên cạnh đó dòng tiền sẽ phần nào dịch chuyển sang sản xuất kinh doanh trong bối cảnh triển vọng sản xuất phục hồi.

MBS dự báo kịch bản thị trường.

Ngành nào sẽ tăng trưởng mạnh nhất?

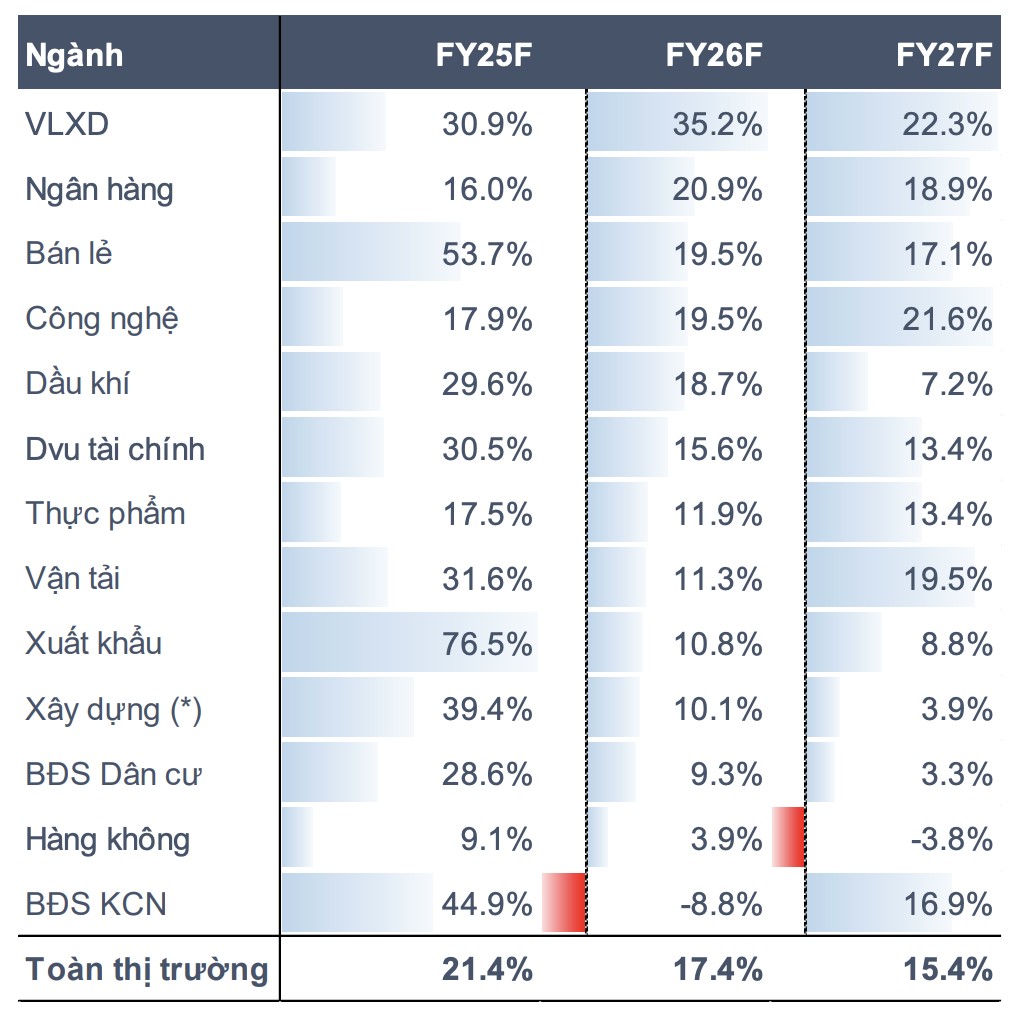

Với xu hướng sản xuất tăng tốc, đầu tư hạ tầng mãnh mẽ, thị trường bất động sản sôi động, MBS dự báo lợi nhuận của các doanh nghiệp niêm yết sẽ tăng trưởng lần lượt 17,3% và 15,5% trong năm 2026 và 2027. Tuy nhiên, chi phí tài chính sẽ tăng lên trong bối cảnh lãi suất thiết lập mặt bằng mới nên các doanh nghiệp có trạng thái “tiền mặt ròng” sẽ chống chịu tốt hơn trong thời gian tới.

Đơn vị phân tích nhận định ngành vật liệu xây dựng sẽ tăng trưởng lợi nhuận mạnh nhất trong năm 2026 (35%), chủ yếu do đóng góp từ Tập đoàn Hòa Phát (HPG), khi nhà máy Dung Quất 2 đi vào hoạt động, trong khi các doanh nghiệp thép khác như Tập đoàn Hoa Sen (HSG), Thép Nam Kim (NKG) cũng dịch chuyển về thị trường nội địa giúp lợi nhuận phục hồi. Giá bán và sản lượng thép dự kiến sẽ cải thiện khi nhu cầu xây dựng hạ tầng và xây dựng dân dụng tăng mạnh.

Ngành ngân hàng được dự báo tăng 21% trong năm 2026, cao hơn so với năm 2025, nhờ 3 ngân hàng lớn (VCB, CTG và BID) đẩy mạnh tăng trưởng tín dụng và ghi nhận tăng trưởng lợi nhuận hai chữ số. Tín dụng dự báo tiếp tục tăng trưởng ở mức 20%, trong khi NIM (biên lãi ròng) có xu hướng đi ngang.

Nhóm ngành bán lẻ được dự báo tăng trưởng ổn định 19,5%, chủ yếu được hỗ trợ bởi sự phục hồi của tiêu dùng thiết yếu, khi sản xuất và đầu tư công tăng tốc sẽ thúc đẩy số lượng việc làm trong các lĩnh vực thâm dụng lao động; cùng với đó là các chính sách tài khóa hỗ trợ như kéo dài giảm thuế VAT 8% đến 2026, giảm học phí, nâng mức giảm trừ gia cảnh.

Sau khi đà tăng trưởng mạnh khoảng 30% trong năm 2025, MBS nhận định lợi nhuận ngành dầu khí sẽ chậm lại trong năm 2026, ở mức 18,7%, đóng góp phần lớn từ BSR (+45% YoY), PVD (+23% YoY). Giá dầu sẽ không có những biến động bất ngờ, tạo điều kiện cho doanh nghiệp chủ động trong hoạt động kinh doanh, biên lợi nhuận gộp cải thiện. Dài hạn, Nghị quyết 70 về đảm bao an ninh năng lượng hay đề xuất về cơ chế tài chính đặc thù cho PVN đang được xây dựng sẽ là cú huých cho các doanh nghiệp dầu khí.

Ở chiều ngược lại, một số nhóm ngành được dự báo tăng trưởng lợi nhuận năm 2026 thấp hơn so với nền cao của năm 2025, như dịch vụ tài chính (+15,6%), vận tải (+11,3%), xuất khẩu (+10,8%), xây dựng (+10,1%), bất động sản dân cư (+9,3%), hàng không (+3,9%); bất động sản khu công nghiệp (-8,8%).

“Chúng tôi cho rằng mặt bằng lãi suất cao hơn trong năm 2026 sẽ là yếu tố tác động đến lợi nhuận của các doanh nghiệp, đặc biệt là các doanh nghiệp trong các lĩnh vực thâm dụng vốn như bất động sản, năng lượng, xây dựng,” MBS nêu nhận định.

MBS dự báo tăng trưởng lợi nhuận các nhóm ngành trong giai đoạn 2025 - 2027.

Phạm Ngọc

Nguồn Mekong Asean : https://mekongasean.vn/mbs-du-bao-nhom-nganh-tang-truong-manh-nhat-nam-2026-50252.html

Tin khác

Thị trường rung lắc trước thềm 2026 với 'câu chuyện' lên ngôi của sự phân hóa

một giờ trước

Lợi nhuận năm 2025: Cán đích thành công, nhóm Năng lượng 'vô địch' tăng trưởng

14 giờ trước

Bức tranh lợi nhuận doanh nghiệp niêm yết 2025: Xung lực từ nhóm ngành chu kỳ và điểm sáng đầu tư công

14 giờ trước

Chứng khoán tuần 29 - 31/12: Dòng tiền bắt đáy đã xuất hiện, thử thách trong tuần chốt NAV cuối năm

3 giờ trước

Techcombank, HDBank, VPBank dự báo thắng lớn

một ngày trước

Nhận định thị trường phiên giao dịch ngày 29/12: Mua thăm dò ở quanh 1.700 điểm

6 giờ trước