Một cổ phiếu bán lẻ được khuyến nghị mua, kỳ vọng tăng trưởng 23%

Nhận định đầu tư

Chứng khoán Yuanta Việt Nam (Yuanta): Thị trường có thể sẽ tiếp tục đà tăng trong phiên 16/1, và chỉ số VN-Index có thể sẽ thử thách mức 1.240 điểm. Đồng thời, Yuanta đánh giá thị trường vẫn đang trong giai đoạn hồi phục kỹ thuật và nhịp hồi phục này có thể sẽ còn tiếp diễn trong những phiên giao dịch tới.

Ngoài ra, chỉ báo tâm lý tăng nhẹ cho thấy các nhà đầu tư đã giảm bi quan sau chuỗi giảm điểm trước đó.

Nhóm cổ phiếu đầu tư công được xem là tâm điểm của thị trường và cơ hội mua mới dần gia tăng. Xu hướng ngắn hạn của thị trường chung vẫn duy trì ở mức giảm. Do đó, Yuanta khuyến nghị các nhà đầu tư có thể tiếp tục nắm giữ tỉ trọng cổ phiếu ở mức 40-50% danh mục và chỉ nên mua thăm dò với tỉ trọng thấp.

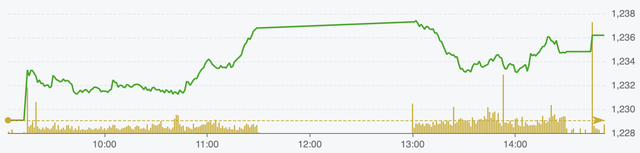

Diễn biến chỉ số VN-Index ngày 15/1 (Nguồn: FireAnt).

Chứng khoán Đông Á (DAS): Theo DAS, trong 9 tháng vừa qua, chỉ số VN-Index đã đạt mức đỉnh trung hạn 1.300 điểm rồi chuyển sang đi ngang với biên độ rộng. Chỉ số cũng nhiều lần nỗ lực nhưng không vượt đỉnh.

DAS khuyến nghị nhà đầu tư có thể nắm giữ danh mục trung dài hạn và tận dụng giai đoạn thị trường tạo đáy để giải ngân tích lũy cổ phiếu.

Chứng khoán Tiên Phong (TPS): Thị trường phục hồi kịp thời giúp cho VN-Index bám trụ trên vùng giá 1.230 điểm và phần nào trung hòa áp lực bán xuyên suốt thời gian qua. Cây nến tuần này giữ được vùng giá trên 1.240 cần thiết để thị trường hướng đến kịch bản tươi sáng hơn.

Nhà đầu tư nào đã giải ngân trong phiên trước đó vẫn nên duy trì trạng thái giao dịch ngắn hạn, chỉ nắm giữ khi có thanh khoản tăng trưởng trở lại.

Khuyến nghị đầu tư

- DGW (CTCP Thế giới số - Digiworld): Mua. Giá mục tiêu 47.900 đồng/cổ phiếu, tăng 23% so với hiện tại.

CTCK FPT (FPTS) dự báo doanh thu máy tính xách tay, máy tính bảng và điện thoại di động của Digiworld trong năm 2024 dự kiến lần lượt đạt 6.300 tỷ đồng (tăng 6,7% so với năm trước) và 9.540 tỷ đồng (tăng 18,3%).

Trong giai đoạn 2024-2029, doanh thu máy tính xách tay, máy tính bảng của DGW dự kiến tăng trưởng ở mức thấp CAGR 4,2%/năm, tuy nhiên vẫn cao hơn so với mức tăng trưởng chung của ngành nhờ hưởng lợi lời xu thế sử dụng máy tính xách tay tích hợp AI và thế mạnh của DGW trong việc phân phối các sản phẩm cao cấp. Trong khi đó, doanh thu điện thoại di động dự kiến sẽ tăng trưởng với CAGR ở mức 13,1%/năm.

Còn với mảng thiết bị văn phòng, doanh thu năm 2024 ước đạt 4.471 tỷ đồng (tăng 29,9%), trong đó doanh thu thiết bị IoTs và thiết bị văn phòng (ngoài IoTs) lần lượt đạt 950 tỷ đồng (tăng 42,4%) và 3.521 tỷ đồng (tăng 26,9%).

Giai đoạn 2024-2029, doanh thu thiết bị IoTs dự kiến sẽ tăng trưởng với CAGR 15,5%/năm nhờ triển vọng tích cực của thiết bị đeo tay (đóng góp chính trong thiết bị IoTs). Đối với thiết bị văn phòng (ngoài IoTs), doanh thu dự báo tăng trưởng với CAGR 20,2%/năm, nhờ việc đầu tư vào trung tâm dữ liệu và nhu cầu chuyển dữ liệu lên đám mây vẫn là xu hướng dài hạn và thị trường thiết bị công nghiệp có tiềm năng lớn.

Cuối cùng, doanh thu thiết bị gia dụng dự kiến đạt 900 tỷ đồng (tăng 23,6%) năm 2024, trước khi tăng trưởng với CAGR 29,8%/năm giai đoạn 2024-2029, nhờ thị trường thiết bị gia dụng nhỏ còn nhiều dư địa tăng trưởng, ti vi Xiaomi (DGW phân phối độc quyền) gia tăng thị phần và mở rộng danh mục sản phẩm, trong đó dự kiến sẽ phân phối tủ lạnh và máy điều hòa của Xiaomi trong đầu năm 2025.

Với dự phóng các mảng như trên, FPTS dự báo lợi nhuận trước thuế của DGW đạt 533 tỷ đồng (tăng 13,2%), dựa trên giả định tỉ lệ chi phí bán hàng/doanh thu và chi phí quản lý doanh nghiệp/doanh thu lần lượt đạt 5,7% và 1,10%.

- DBC (CTCP Tập đoàn Dabaco Việt Nam): Chờ bán.

Năm 2024, công ty ước lợi nhuận sau thuế đạt 770 tỷ đồng (gấp 7,7 lần so với cùng kỳ) nhờ giá heo duy trì ở vùng tốt so với cùng kỳ năm trước. Gần đây, giá heo hơi đã quay trở lại mốc 69.000 đồng/kg do chuẩn bị bước vào mùa cao điểm Tết.

TCBS đánh giá kết quả kinh doanh năm 2025 sẽ tăng trưởng tích cực nhờ giá heo vẫn duy trì ở vùng tốt, giá đậu nành đầu vào duy trì ở vùng thấp, cùng với nhà máy ép dầu thực vật giai đoạn 2 được đưa vào vận hành cuối năm 2025.

Với triển vọng kinh doanh như đã đề cập phía trên, nhà đầu tư có thể tiếp tục nắm giữ và chờ cơ hội chốt lời.

- SSB (Ngân hàng TMCP Đông Nam Á - SeABank): Chờ bán.

Năm 2025, SSB đặt mục tiêu lãi trước thuế đạt 6.458 tỷ đồng, tăng khoảng 10% so với kế hoạch của 2024, tăng trưởng tín dụng 15% và huy động vốn tăng trưởng 16%.

Bên cạnh đó, SSB cũng đang triển khai phương án phát hành 10 triệu cổ phiếu ESOP với giá 10.000 đồng/cổ phiếu thực hiện trong năm nay.

TCBS cho rằng SSB có thể đạt kế hoạch về lợi nhuận của 2024 và kế hoạch 2025 là khả thi. Nhà đầu tư nên kiên nhẫn chờ các nhịp hồi của cổ phiếu nếu muốn hạ tỉ trọng.

Trần Thị Tú Anh

Nguồn Người Đưa Tin : https://nguoiduatin.vn/mot-co-phieu-ban-le-duoc-khuyen-nghi-mua-ky-vong-tang-truong-23-204250115165044215.htm

Tin khác

Xu hướng tăng trưởng của thị trường chứng khoán sẽ cân bằng giữa các nhóm cổ phiếu

3 giờ trước

MBS: Mảng môi giới sụt giảm, lãi 'mỏng' chưa đến 1 tỷ đồng

5 giờ trước

VCBS dự báo nhịp rung lắc có thể xuất hiện

6 giờ trước

Thế Giới Số (DGW) mở rộng quy mô với công ty con trị giá gần 400 tỷ đồng

9 giờ trước

Chứng khoán ngày mai, 17-1: Cẩn trọng khối ngoại 'xả hàng'

6 giờ trước

BSR gặp gỡ cổ đông, nhà đầu tư trước phiên giao dịch đầu tiên của cổ phiếu BSR tại HOSE

3 giờ trước