Một số cổ phiếu cần quan tâm ngày 10/10

Khuyến nghị khả quan đối với cổ phiếu CTG

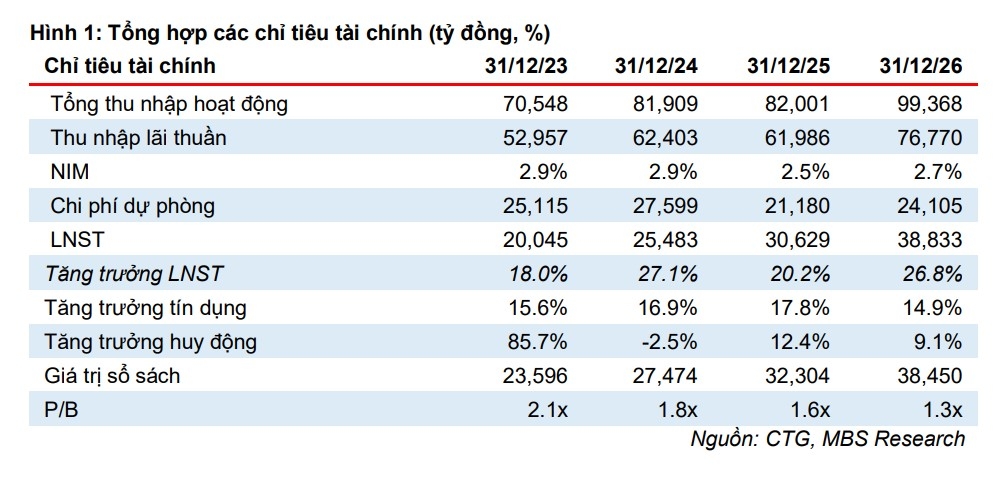

Công ty Chứng khoán MB (MBS) ước tính lợi nhuận trước thuế (LNTT) của Ngân hàng TMCP Công Thương Việt Nam (CTG – sàn HOSE) trong Quý 3/2025 sẽ đạt khoảng 9.489 tỷ đồng, +44,6% so với cùng kỳ chủ yếu nhờ chi phí trích lập dự phòng giảm 29,8% so với cùng kỳ. NIM trong Quý 3/2025 được duy trì tương đương 6 tháng của năm 2025 với tăng trưởng tín dụng (TTTD) dự kiến đạt 5% so với Quý 2/2025. Tín dụng sẽ được dẫn dắt bởi các khoản cho vay mua nhà từ nhóm bán lẻ và cho vay sản xuất từ nhóm KH FDI hậu bức tranh thuế quan. Thu nhập ngoài lãi vẫn sẽ chủ yếu được hỗ trợ bởi tăng thu nguồn xử lý nợ và thu phí theo đà tăng của tín dụng.

MBS dự báo TTTD cả năm 2025 sẽ đạt xấp xỉ 18% cùng với NIM duy trì quanh mức 2,5% giúp thu nhập lãi thuần đi ngang so với cùng kỳ. Thu ngoài lãi tăng 2,6% so với cùng kỳ với giả định thu nhập từ xử lý nợ đạt khoảng 9.000 tỷ đồng. Chi phí trích lập giảm 23,3% là yếu tố chính giúp lợi nhuận sau thuế (LNST) tăng 20,5% so với cùng kỳ, hoàn thành 100% kế hoạch cả năm. Đối với 2026, MBS dự báo TTTD sẽ hạ xuống mức 15% trong khi NIM sẽ nhích nhẹ lên mức 2,7%.

MBS duy trì khuyến nghị khả quan đối với cổ phiếu CTG với giá mục tiêu mới là 65.400 đồng/cổ phiếu. MBS điều chỉnh tăng P/B mục tiêu lên 1.9x lần phản ánh vị thế của CTG xứng đáng có được mức định giá vượt trội so với toàn ngành. P/B mục tiêu này cao hơn 15% so với toàn ngành và các NHTMCP có quy mô lớn.

Rủi ro giảm giá cổ phiếu bao gồm: lãi suất cho vay thấp hơn kỳ vọng do các điều tiết vĩ mô; áp lực gia tăng vốn nhằm đáp ứng yêu cầu về CAR theo TT14/2025 có thể làm giảm tốc tăng tín dụng của CTG trong ngắn hạn.

Khuyến nghị mua đối với cổ phiếu MWG

Công ty cổ phần chứng khoán BIDV (BSC) khuyến nghị mua mạnh đối với cổ phiếu của Công ty CP Thế giới Di động (MWG – sàn HOSE) với giá mục tiêu là 100.800 đồng/cổ phiếu. Đơn vị phân tích điều chỉnh tăng 19% giá mục tiêu so với báo cáo trước nhằm điều chỉnh tăng kỳ vọng tăng trưởng giai đoạn 2025-2026 và tiềm năng nâng cơ sở định giá trong giai đoạn 2026-2030.

BSC cho rằng, việc MWG mua lại 10 triệu cổ phiếu quỹ với giá không quá 100.000 đồng/cổ phiếu (dự kiến trong quý IV/2025) có thể tác động tích cực tới giá cổ phiếu.

Kết thúc phiên 8/10, cổ phiếu MWG tăng gần 3,6% lên 80.800 đồng/cổ phiếu. Thanh khoản cao đột biến với 17,3 triệu đơn vị (1.392 tỷ đồng), gấp gần 3 lần so với trung bình 10 ngày.

Diễn biến tích cực cũng ghi nhận ở khối ngoại khi nhóm này mua ròng 260 tỷ đồng (3,2 triệu đơn vị) - cao thứ hai thị trường.

Cổ phiếu MWG tăng mạnh sau khi doanh nghiệp có loạt động thái cụ thể cho kế hoạch mở rộng thị trường phía Bắc, bao gồm đăng tuyển hàng trăm vị trí tại Ninh Bình như nhân viên siêu thị, nhân viên kho và quản lý tập sự. Đây được xem là bước triển khai thực tế sau tuyên bố mở rộng ra khu vực miền Bắc.

Giữa tháng 8/2025, Tổng Giám đốc MWG Vũ Đăng Linh từng khẳng định, năm 2026 sẽ là dấu mốc quan trọng khi chuỗi Bách Hóa Xanh chính thức tiến ra thị trường miền Bắc. Vị lãnh đạo cũng hé lộ tham vọng mở thêm 1.000 cửa hàng Bách Hóa Xanh mỗi năm từ năm 2026, trong khi riêng năm 2025, MWG đặt mục tiêu mở mới 400 cửa hàng.

► Nhận định chứng khoán 10/10: VN-Index tiếp tục hướng về mức 1.730 điểm

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-1010-post1236677.vov

Tin khác

Xu hướng chứng khoán 10/10, tiếp tục mua mới cổ phiếu

9 giờ trước

Hơn 2,3 tỷ cổ phiếu của TCBS được chấp thuận niêm yết trên HoSE

6 giờ trước

Sóng lớn 2026: Cổ phiếu ngân hàng không còn dẫn dắt, tiêu dùng và bán lẻ nổi lên

6 giờ trước

VN-Index vượt đỉnh 1.700, công ty chứng khoán vẫn đánh giá thận trọng

12 giờ trước

Áp dụng cơ chế mới, VNDIRECT 'gánh' hơn 15 tỷ đồng cho nhà đầu tư Singapore

một giờ trước

VN-Index lập đỉnh lịch sử, dòng cổ phiếu ngân hàng và bất động sản dẫn sóng

một ngày trước