Một số cổ phiếu cần quan tâm ngày 10/7

Khuyến nghị mua dành cho cổ phiếu BID

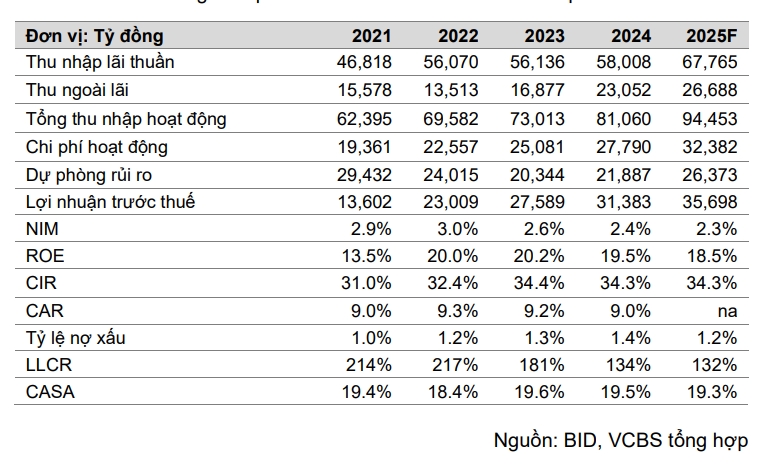

Công ty Chứng khoán Vietcombank (VCBS) ước tính lợi nhuận trước thuế năm 2025 của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID) đạt 35.698 tỷ đồng (tăng 13,7% so với năm trước), tương đương EPS đạt 4.001 đồng/cổ phiếu và BVPS đạt 24.180 đồng/cổ phiếu. Theo đó, VCBS khuyến nghị mua đối với cơ hội đầu tư vào cổ phiếu BID với mức giá mục tiêu là 44.238 đồng/cổ phiếu.

Luận điểm đầu tư: Tăng trưởng tín dụng tương đương mức trung bình ngành: Tín dụng kỳ vọng tăng tốc trong H2.2025 và đạt khoảng 16% cho cả năm 2025 với động lực chủ yếu đến từ mảng bán lẻ và SME (ước tính tăng 19%), trong khi cho vay DN lớn tăng chậm hơn (ước tính tăng 11%).

NIM duy trì thấp ở mức 2,3%: BID tiếp tục đứng trước áp lực giảm lãi suất hỗ trợ cho khách hàng với các gói ưu đãi lãi suất quy mô lớn thời hạn 1-2 năm. NIM trong H2.2025 được kỳ vọng sẽ hồi phục và đạt 2,3% cho cả năm 2025 nhờ: Lợi suất cho vay cải thiện với việc đẩy mạnh cho vay bán lẻ và SME, đặc biệt là cho vay mua nhà, Chất lượng tài sản cải thiện.

Chất lượng tài sản kỳ vọng cải thiện: Dự kiến cuối năm 2025 tỷ lệ nợ xấu giảm xuống 1,2% nhờ tăng tốc tín dụng và tăng sử dụng nguồn dự phòng để xóa nợ xấu, đồng thời đẩy mạnh chi phí trích lập nâng tỷ lệ bao phủ nợ xấu lên 132%. Chúng tôi cũng kỳ vọng BID tăng trưởng thu nhập bất thường từ thu hồi nợ xấu nhờ việc luật hóa Nghị quyết 42, theo đó thu nhập khác dự báo tăng 30% đạt khoảng 6.500 tỷ đồng.

Kế hoạch tăng vốn: Trong 2025, BID dự kiến tăng vốn điều lệ thêm 21.656 tỷ đồng lên gần 91.870 tỷ đồng thông qua 3 phương án: tăng vốn từ quỹ dự trữ bổ sung vốn điều lệ với tỷ lệ 7,1%, trả cổ tức bằng cổ phiếu với tỷ lệ 19,9%, và phát hành riêng lẻ với tỷ lệ 3,84%. VCBS cho rằng, việc chào bán riêng lẻ sẽ tiếp tục được đẩy mạnh với khả năng thành công cao hơn khi giá cổ phiếu BID đã điều chỉnh về mức hấp dẫn.

Khuyến nghị mua đối với cổ phiếu SSI

Công ty cổ phần Chứng khoán DSC (DSC) khuyến nghị mua cổ phiếu của Công ty Cổ phần Chứng khoán SSI với giá mục tiêu 29.000 đồng/cổ phiếu. DSC dự phóng lợi nhuận trước thuế cả năm của SSI sẽ đạt khoảng 4.255 tỷ đồng, tăng 19% so với năm 2024. Động lực tăng trưởng đến từ 2 mảng chính: Cho vay margin được hỗ trợ bởi thanh khoản thị trường dồi dào, cùng với mảng đầu tư tự doanh đang được mở rộng danh mục.

Một yếu tố quan trọng khác là kế hoạch tăng vốn điều lệ lên hơn 20.700 tỷ đồng trong năm nay, thông qua phát hành cổ phiếu cho cán bộ nhân viên (ESOP) và phát hành riêng lẻ. SSI hiện là công ty chứng khoán có vốn điều lệ lớn thứ hai thị trường, tạo lợi thế trong việc mở rộng quy mô hoạt động và tăng năng lực tài chính.

Một số cổ phiếu cần quan tâm ngày 10/7 (Ảnh minh họa: KT)

Việc thông tư gỡ nút thắt về cơ chế thanh toán trước (prefunding) chính thức có hiệu lực từ cuối năm 2024 cũng được đánh giá là chất xúc tác lớn, giúp thị trường chứng khoán Việt Nam tiệm cận tiêu chuẩn nâng hạng. Đây sẽ là bước đệm quan trọng để các công ty đầu ngành như SSI gia tăng thị phần trong bối cảnh cạnh tranh mới.

DSC đưa ra mức giá mục tiêu cho cổ phiếu SSI là 29.000 đồng/cổ phiếu trong năm 2025, tương ứng mức định giá P/B (một chỉ số tài chính dùng để so sánh giá thị trường của một cổ phiếu với giá trị sổ sách của cổ phiếu đó) khoảng 2 lần – phù hợp với trung bình 5 năm gần nhất.

► Nhận định chứng khoán 10/7: Thị trường có thể sẽ xuất hiện nhịp điều chỉnh

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-107-post1213575.vov

Tin khác

Danh mục cổ phiếu cần quan tâm hôm nay 9/7

một ngày trước

Cổ phiếu ngân hàng, chứng khoán hút mạnh dòng tiền

21 giờ trước

Một số cổ phiếu cần quan tâm ngày 9/7

một ngày trước

Gom mạnh cổ phiếu ngân hàng, khối ngoại mua ròng hơn 1.930 tỷ đồng trong phiên 9/7

21 giờ trước

Vietnam Airlines (HVN) chốt quyền mua cổ phiếu phát hành thêm, giá 10.000 đồng/CP

một giờ trước

Cổ phiếu bất động sản dậy sóng, chứng khoán nối dài chuỗi lập đỉnh

một giờ trước