Một số cổ phiếu cần quan tâm ngày 11/12

Khuyến nghị tích cực dành cho cổ phiếu HAH

Công ty Chứng khoán Bảo Việt (BVSC) ước tính lợi nhuận sau thuế - cổ đông thiểu số của Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HAH) tăng trưởng ở mức CAGR 11% giai đoạn 2024-2029F.

HAH ghi nhận KQKD 9 tháng năm 2025 với doanh thu và lợi nhuận sau thuế sau cổ đông thiểu số (LNST-CĐTS) lần lượt đạt 3.791 tỷ đồng (+36,3% so với cùng kỳ năm trước) và 899 tỷ đồng (+142,7% so với cùng kỳ năm trước). Cụ thể, quý 3/2025 có doanh thu đạt 1.348 tỷ đồng (+19,4% so với cùng kỳ năm trước và -10% so với cùng kỳ quý trước), LNST-CĐTS đạt 304 tỷ đồng (+52,6% so với cùng kỳ năm trước và -28,1% so với cùng kỳ quý trước).

Động lực giúp LNST của HAH tăng trưởng mạnh mẽ đến từ: Thêm 2 tàu đưa vào khai thác sử dụng (Gama, Zeta) với sản lượng vận tải 9 tháng năm 2025 đạt 511.000 TEUs (+16% so với cùng kỳ năm trước) trong bối cảnh giá cước tăng. Số tàu cho thuê và giá cước cho thuê tăng. HAH hiện đang cho thuê định hạn 11 tàu, cao hơn so với thời điểm 9 tháng năm 2024 (7 tàu). Tại cuối tháng 9/2025, giá cước trung bình cho thuê định hạn loại tàu 1.700 TEUs và 1.100 TEUs cao hơn so với 9 tháng năm 2024 lần lượt là 63% so với cùng kỳ năm trước và 40% so với cùng kỳ năm trước. Nhờ vào hoạt động cho thuê định hạn rất tích cực và giá dầu VLFSO giảm, biên lợi nhuận gộp của HAH đã tăng mạnh lên mức đạt 38,2% trong 9 tháng năm 2025, so với mức 26,9% tại 9 tháng năm 2024.

BVSC sử dụng kết hợp phương pháp định giá DCF và EV/EBITDA và xác định giá hợp lý của HAH là 71.000 đồng/cổ phiếu. Vì vậy, BVSC khuyến nghị OUTPERFORM dành cho cổ phiếu HAH.

Khuyến nghị mua dành cho cổ phiếu KDH

Theo Công ty Chứng khoán KB Việt Nam (KBSV), Công ty cổ phần Đầu tư và Kinh doanh nhà Khang Điền (KDH) đã mở bán giai đoạn 1 với các sản phẩm thấp tầng thuộc dự án The Gladia, giá bán trung bình khoảng 250 triệu/m2 và cho thấy tỷ lệ hấp thụ tích cực, phù hợp với kỳ vọng của KBSV.

KBSV cho rằng, việc mở bán và ghi nhận doanh thu tại The Gladia sẽ dẫn dắt chính cho kết quả kinh doanh trong thời gian còn lại của năm và sang 2026. Tiếp nối sang 2026, KBSV kỳ vọng KDH sẽ triển khai và mở bán dự án The Solina Giai đoạn 1 (13 ha với 500 sản phẩm thấp tầng).

KDH kỳ vọng sẽ hưởng lợi tích cực từ thay đổi của chính sách. Nghị quyết của Quốc hội quy định một số cơ chế, chính sách tháo gỡ khó khăn, vướng mắc trong tổ chức thi hành Luật Đất đai đang được thảo luận, xem xét tại Kỳ họp Quốc hội khóa XV. Nếu các đề xuất được thông qua trong kỳ họp tháng 10, KBSV cho rằng sẽ thúc đẩy cho khâu giải phóng mặt bằng của dự án Khu dân cư Tân Tạo.

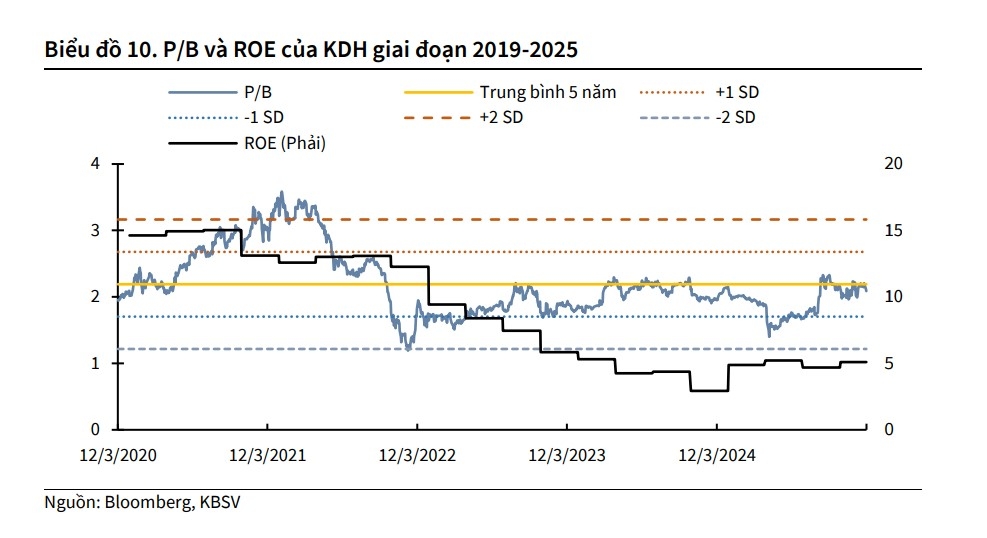

Cổ phiếu KDH hiện đang giao dịch ở mức P/B 2025fw là 1.8x, thấp hơn mức P/B trung bình 5 năm. Do vậy, dựa trên triển vọng kinh doanh và kết quả định giá, chúng tôi đưa ra khuyến nghị mua với giá mục tiêu 39.900 đồng/cổ phiếu, cao hơn 23% so với giá đóng cửa ngày 10/12.

► Nhận định chứng khoán 11/12: VN-Index có thể kiểm định lại mức hỗ trợ ngắn hạn 1.708 điểm

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-1112-post1252827.vov

Tin khác

Cổ phiếu cần quan tâm ngày 12/12

9 giờ trước

VN-Index mất mốc 1700 điểm, các công ty chứng khoán bình luận gì?

2 giờ trước

Một số cổ phiếu cần quan tâm ngày 10/12

2 ngày trước

Chứng khoán hôm nay 11/12: 10 doanh nghiệp giao dịch cổ phiếu số lượng lớn

19 giờ trước

Việt Nam vừa có thêm doanh nghiệp tỷ USD

11 giờ trước

Xu hướng chứng khoán 11/12 rủi ro ngắn hạn gia tăng

21 giờ trước