Một số cổ phiếu cần quan tâm ngày 11/2

Khuyến nghị trung lập đối với cổ phiếu PLX

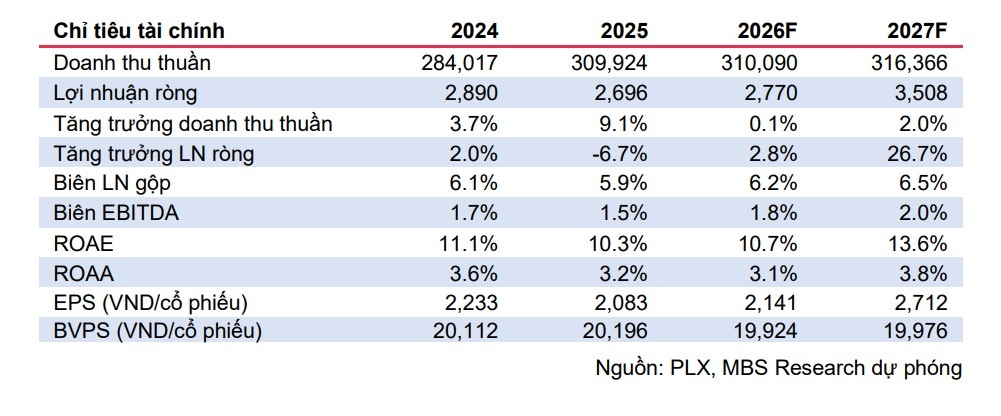

Theo Công ty Chứng khoán MB (MBS), Quý 4/2025, Tập đoàn Xăng dầu Việt Nam (PLX) ghi nhận lợi nhuận (LN) ròng 586 tỷ đồng (+8% so với cùng kỳ, tương đương 103% dự phóng LN của MBS) nhờ sản lượng tăng mạnh. Cả năm 2025, PLX ghi nhận LN ròng 2.696 tỷ đồng (-6,7% so với cùng kỳ) do giá bán các sản phẩm giảm gây áp lực lên biên lợi nhuận, kết quả này tương đương 105% dự phóng LN cả năm của MBS.

MBS kỳ vọng LN ròng 2026-2027 của công ty đạt lần lượt 2.770 tỷ đồng (+2,8% so với cùng kỳ) và 3.508 tỷ đồng (+26,7% so với cùng kỳ) nhờ kỳ vọng dự thảo luật kinh doanh xăng dầu sẽ giúp PLX cải thiện biên lợi nhuận.

MBS đưa ra khuyến nghị trung lập với giá mục tiêu 61.000 đồng/cổ phiếu do giá cổ phiếu đã tăng mạnh khiến tiềm năng tăng giá hạn chế.

MBS khuyến nghị trung lập đối với cổ phiếu PLX với giá mục tiêu 61.000 đồng/cổ phiếu. Giá mục tiêu của PLX được điều chỉnh tăng 14% so với lần khuyến nghị trước, chủ yếu nhờ: cập nhật dự thảo Luật Kinh doanh Xăng dầu mới, qua đó kỳ vọng cải thiện biên lợi nhuận (biên lợi nhuận gộp giai đoạn 2026–27 điều chỉnh -0.2/+1.0 đpt); chuyển cơ sở định giá từ giữa 2025 sang giữa 2026; và chuyển năm định giá từ P/E 2025 sang 2026F, đồng thời nâng P/E mục tiêu từ 17x lên 27x nhằm phản ánh kỳ vọng đối với KQKD dài hạn của PLX. Tuy nhiên, giá cổ phiếu đã tăng đáng kể và tiệm cận mức giá mục tiêu, do đó MBS duy trì khuyến nghị trung lập đối với PLX.

Khuyến nghị trung lập đối với cổ phiếu GAS

Quý 4/2025, doanh thu thuần (DTT) của Tổng công ty Khí Việt Nam (GAS) tăng trưởng ấn tượng nhưng lợi nhuận lại đi lùi so với cùng kỳ do tăng trích lập dự phòng phải thu khó đòi: Doanh thu thuần của GAS đạt 43.683 tỷ đồng (+75,1% so với cùng kỳ). Lợi nhuận gộp đạt 3.793 tỷ đồng (-6,2% so với cùng kỳ), biên lợi nhuận gộp giảm mạnh về 8,7% (- 7,5 điểm % so với cùng kỳ).

Công ty Cổ phần Chứng khoán An Bình (ABS) dự phóng DTT & lợi nhuận sau thuế (LNST) cổ đông Công ty mẹ 2026F của GAS dự kiến đạt 154.658 tỷ đồng (+14,5% so với cùng kỳ) & 13.301 tỷ đồng (+16,5% so với cùng kỳ). EPS & BVPS 2026F dự kiến đạt 5.512 đồng/cổ phiếu & 30.987 đồng/cổ phiếu, tương ứng P/E và P/B lần lượt đạt 21,32 và 3,61 lần tại mức giá hiện tại. ROE 2026F đạt 17,8%.

ABS xác định giá mục tiêu của GAS là 115.400 đồng/cổ phiếu theo phương pháp định giá so sánh P/E & P/B (-0,3% so với giá hiện tại). ABS khuyến nghị trung lập đối với cổ phiếu GAS.

► Nhận định chứng khoán 11/2: VN-Index nhiều khả năng tiếp tục quán tính giảm

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-112-post1268327.vov

Tin khác

VN-Index dự báo dao động 1.720-1.780 điểm trước Tết

14 phút trước

Một số cổ phiếu cần quan tâm ngày 10/2

một ngày trước

Nhận định chứng khoán 11/2: VN-Index nhiều khả năng tiếp tục quán tính giảm

7 phút trước

Xu hướng chứng khoán 11/2, ưu tiên nắm giữ danh mục

10 giờ trước

Giá trị 4 tập đoàn vốn Nhà nước giảm 60.000 tỷ một ngày

15 giờ trước

Loạt blue-chips bất ngờ giảm sàn, cổ phiếu dầu khí là tâm điểm

7 giờ trước