Một số cổ phiếu cần quan tâm ngày 11/8

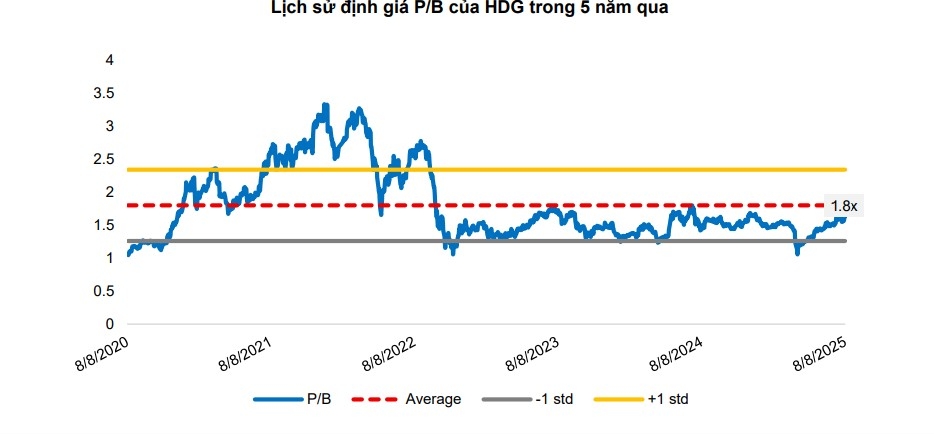

Khuyến nghị khả quan dành cho cổ phiếu HDG

Công ty Chứng khoán Bảo Việt (BVSC) dự báo doanh thu thuần và lợi nhuận sau thuế (LNST) sau cổ đông thiểu số (CĐTS) năm 2025 của Công ty Cổ phần Tập đoàn Hà Đô (HDG) lần lượt đạt 3.350 tỷ đồng (+23% so với cùng kỳ năm trước) và 503 tỷ đồng (+44% so với cùng kỳ năm trước). BVSC lần đầu đưa ra dự báo năm 2026 cho HDG, với mức doanh thu thuần và LNST sau CĐTS lần lượt đạt 4.098 tỷ đồng (+22% so với cùng kỳ năm trước) và 1.187 tỷ đồng (+119% so với cùng kỳ năm trước).

Lưu ý: Trong trường hợp phương án xử lý mới được thông qua, HDG sẽ không bị giảm giá bán điện, đồng thời sẽ được hồi tố các khoản đã trích lập dự phòng trước đây. LNST sau CĐTS năm 2025 và 2026 từ đó có thể đạt mức 579 tỷ đồng (+66% so với cùng kỳ năm trước) và 1.261 tỷ đồng (+118% so với cùng kỳ năm trước), đồng thời sẽ có khoản lợi nhuận từ hoàn nhập dự phòng 550 tỷ đồng khi Công ty hoàn thành các thủ tục pháp lý cho dự án Hồng Phong 4.

BVSC duy trì khuyến nghị khả quan dành cho cổ phiếu HDG, giá mục tiêu là 33.200 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 18,6%. Giá mục tiêu mới thấp hơn 3% so với báo cáo trước đây, do điều chỉnh dự báo KQKD và chuyển thời điểm định giá sang giữa năm 2026, bù trừ cho tác động từ việc chia cổ tức bằng cổ phiếu. Lưu ý: Giá mục tiêu hiện chưa bao gồm khả năng hoàn nhập dự phòng tại dự án điện mặt trời và việc giữ nguyên giá bán FIT.

BVSC đánh giá cao HDG nhờ danh mục tài sản giá trị lớn, các nhà máy điện vận hành hiệu quả, cùng dư địa tăng trưởng KQKD đáng kể từ cả mảng BĐS và năng lượng. Ngoài các yếu tố tích cực từ hoạt động BĐS đã đề cập trong các báo cáo trước, nếu kiến nghị xử lý các nhà máy điện được thông qua theo hướng thuận lợi, đây sẽ là động lực hỗ trợ tích cực cho giá cổ phiếu trong thời gian tới.

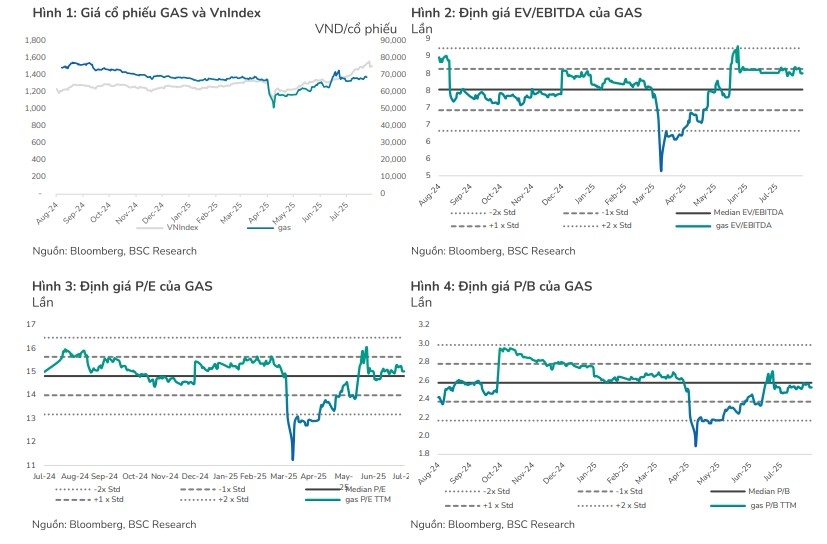

Khuyến nghị mua dành cho cổ phiếu GAS

Theo Công ty Chứng khoán BIDV (BSC), kết quả kinh doanh nửa đầu năm 2025 của Tổng Công ty Khí Việt Nam (GAS) tương đương dự phóng của BSC, hoàn thành lần lượt và 51% và 57% dự phóng doanh thu và lợi nhuận của BSC. Tuy nhiên, chúng tôi nhận thấy tăng trưởng mảng LPG đang thấp hơn so với kỳ vọng (8% với 15%), dự kiến BSC sẽ điều chỉnh giảm doanh thu dự kiến mảng LPG trong thời gian tới.

Dự phóng năm 2025F đối với GAS: doanh thu và lợi nhuận sau thuế - cổ đông thiểu số kỳ vọng lần lượt đạt 108.710 tỷ đồng (tăng 5% so với năm trước) và 13.131 tỷ đồng (tăng 26%). BSC dự kiến sẽ điều chỉnh giảm kết quả kinh doanh mảng LPG trong thời gian tới do giá LPG thế giới giảm.

Do đó, BVSC khuyến nghị mua dành cho cổ phiếu GAS với giá mục tiêu 80.200 đồng/cổ phiếu.

► Nhận định chứng khoán 11-15/8: VN-Index tiếp tục thử thách vùng kháng cự 1.585-1.595 điểm

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-118-post1221620.vov

Tin khác

Cổ phiếu cần quan tâm ngày 12/8

8 giờ trước

Danh mục cổ phiếu cần quan tâm hôm nay 11/8

18 giờ trước

Chứng khoán ngày mai, 12-8: Không nên mua đuổi cổ phiếu ở vùng giá cao

9 giờ trước

VN-Index hướng tới vùng 1.600–1.650 điểm trong tuần từ 11 đến 15-8

13 giờ trước

VN-Index duy trì đà tăng, dòng tiền hướng tới nhóm cổ phiếu chọn lọc

2 giờ trước

Novaland (NVL) sẽ phát hành 320 triệu cổ phiếu để hoán đổi nợ

5 giờ trước