Một số cổ phiếu cần quan tâm ngày 12/3

Khuyến nghị khả quan dành cho cổ phiếu BID

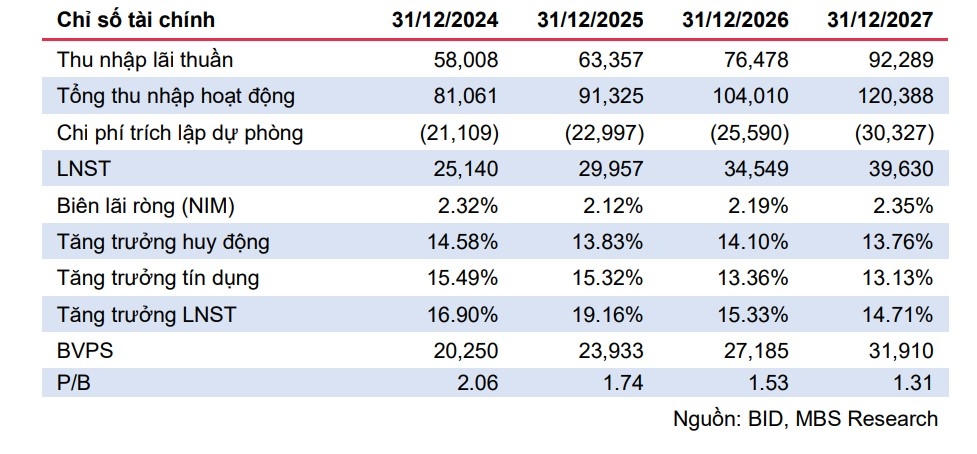

Theo Công ty Chứng khoán MB (MBS), trong khi lợi nhuận trước thuế 9 tháng năm 2025 của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID) chỉ hoàn thành 67 - 70% kế hoạch, mức lợi nhuận quý IV/2025 vượt trội đã đưa lợi nhuận cả năm đạt mốc 37.863 tỷ đồng - mức cao kỷ lục, tăng 18,4% và vượt kế hoạch đề ra.

Động lực tăng trưởng chính của lợi nhuận năm 2025 đến từ tăng trưởng vượt trội của thu nhập từ xử lý nợ xấu, sự cải thiện rõ nét hơn của thu nhập lãi thuần và tiết giảm chi phí tín dụng, trong bối cảnh NIM bị thu hẹp và thu nhập từ phí dịch vụ giảm nhẹ. Tỷ lệ nợ xấu quý IV/2025 cải thiện đáng kể khi giảm về mức 1,47%, từ mức 1,87% cuối quý III/2025 nhờ chủ động xử lý nợ xấu. Tỷ lệ LLR xấp xỉ 100%, cải thiện nhẹ so với quý trước và giảm 31 điểm %.

BID kỳ vọng lợi nhuận trước thuế năm 2026/2027 tăng 16,0%/14,7%. Tăng trưởng tín dụng của BID được kỳ vọng ở mức thấp hơn so với cùng kỳ trong bối cảnh NHNN đặt mục tiêu tăng trưởng tín dụng toàn ngành thận trọng hơn. MBS kỳ vọng NIM sẽ có dấu hiệu phục hồi nhẹ trong năm 2026 và phục hồi rõ rệt hơn trong năm 2027 nhờ các khoản cho vay trung dài hạn và nhiều khoản cho vay mua nhà hết thời gian ưu đãi lãi suất và áp dụng mức lãi suất thả nổi theo lãi suất huy động. MBS kỳ vọng thu nhập từ thu hồi nợ đã xử lý rủi ro sẽ khó có thể tăng trưởng cao như trong hai năm 2024-2025 do mức nền cao kỷ lục của năm 2025 và rủi ro lãi suất. Chi phí tín dụng kỳ vọng đi ngang so với mức năm 2025 khi chất lượng tài sản cải thiện nhẹ so với cùng kỳ.

Trong bối cảnh tăng trưởng tín dụng ở mức cao trong hai năm 2024 - 2025, việc tín dụng năm 2026 có thể tăng trưởng ở mức thận trọng hơn có thể tạo áp lực lên chất lượng tài sản của các ngân hàng. Tuy nhiên, chất lượng tài sản cuối quý IV/2025 của BID đã cải thiện đáng kể so với cuối quý trước, và cải thiện tốt hơn kỳ vọng. Do vậy, MBS kỳ vọng BID có thể tiếp tục kiểm soát tốt nợ xấu nhờ bộ đệm dự phòng vẫn ở mức tương đối cao trong ngành.

MBS duy trì khuyến nghị khả quan với giá mục tiêu 55.500 đồng/cổ phiếu Cổ phiếu BID hiện đang giao dịch ở P/B dự phóng 2026 khoảng 1.5x, thấp hơn 25% P/B bình quân 3 năm. MBS nâng giá mục tiêu 16% so với báo cáo trước do nâng dự báo EPS năm 2026-2027 lần lượt 4%/1% so với dự báo trước, điều chỉnh chi phí vốn và nâng P/B định giá do chất lượng tài sản dự kiến cải thiện tốt hơn.

MBS đưa ra mức định giá P/B là 2.0x cho BVPS 2026, với luận điểm đầu tư: vị thế dẫn đầu ngành về quy mô tín dụng; NIM kỳ vọng hồi phục trong năm 2026-2027; chất lượng tài sản kỳ vọng hồi phục; tiếp tục triển khai các kế hoạch tăng vốn để nâng cao hệ số an toàn vốn.

Rủi ro đầu tư bao gồm: tỷ lệ nợ xấu cải thiện chậm so với kỳ vọng; thu nhập từ thu hồi nợ xấu đã xử lý rủi ro giảm mạnh hơn dự kiến.

Khuyến nghị mua đối với cổ phiếu MBB

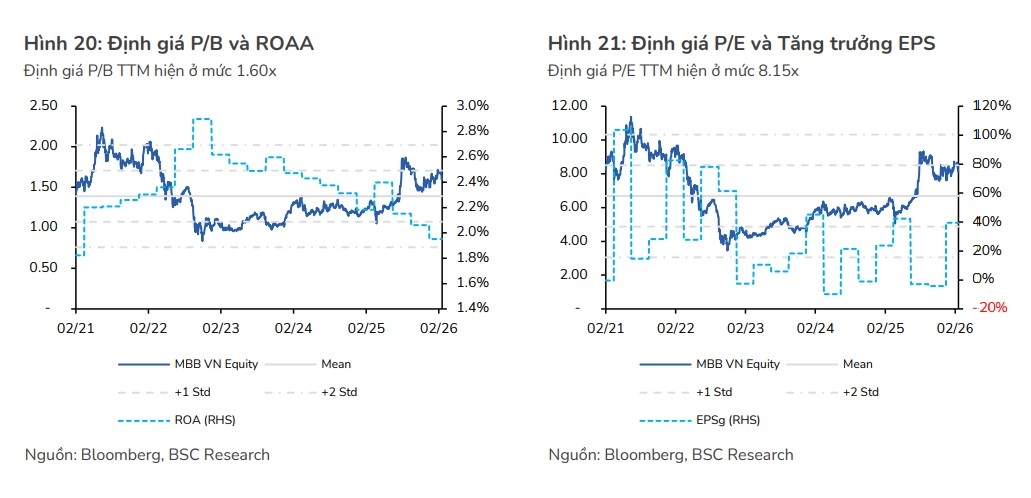

Công ty Chứng khoán BIDV (BSC) tiếp tục khuyến nghị mua đối với cổ phiếu của Ngân hàng TMCP Quân đội (MBB) với giá mục tiêu cập nhật là 32.400 đồng/cổ phiếu (upside 22% so với giá đóng cửa ngày gần nhất).

Với phương pháp ngắn hạn, P/B và P/E mục tiêu 1 năm được kì vọng lần lượt ở mức 1.5x và 8.0x, được điều chỉnh giảm so với báo cáo gần nhất do chính sách tiền tệ có xu hướng thắt chặt hơn và lo ngại về rủi ro hệ thống trong ngắn hạn do căng thẳng địa chính trị. Về phương pháp dài hạn, CAGR LNST 5 năm tiếp theo được dự báo ở mức 19%/năm trong kịch bản cơ sở.

Luận điểm đầu tư: Hạn mức tín dụng vượt trội tạo nền tảng cho tăng trưởng trong dài hạn. Tận dụng lợi thế về hạn mức tín dụng có được sau khi nhận CGBB, MB lên kế hoạch tăng trưởng 35%/năm trong vòng 3 năm tới. Nếu hoàn thành, quy mô bảng cân đối của MB khi đó sẽ cao gấp 2.5 lần so với hiện tại và dự kiến sánh ngang nhóm Big3.

Kết hợp với triển vọng duy trì ROAE cao đầu ngành, mức định giá hiện tại là phù hợp để tích lũy khi rủi ro địa chính trị hạ nhiệt. BSC dự báo MB tiếp tục duy trì ROAE >20% trong 3 năm tới, dù tốc độ tăng trưởng thuộc nhóm cao nhất ngành. Triển vọng này đặt tương quan với P/B 2026F hiện 1.3x, chúng tôi nhận thấy MBB xứng đáng là cổ phiếu ngân hàng để tích lũy sau khi rủi ro liên quan đến chiến sự Trung Đông được phản ánh lên thị trường.

Một số chất xúc tác kì vọng trong tương lai giúp tái định giá cổ phiếu. Trong ngắn hạn, có thể kì vọng một số chất xúc tác đến từ việc IPO MCredit. Nhìn dài hạn hơn, chúng tôi kì vọng MB sẽ phải có kế hoạch phát hành riêng lẻ để tăng vốn.

Dự báo kết quả kinh doanh 2026F-2027F: So với dự báo được cập nhật gần nhất, BSC điều chỉnh tăng 5,6% dự báo lợi nhuận trước thuế (LNTT) 2026F của MBB lên 41.700 tỷ đồng (+22% so với cùng kỳ năm trước) và đưa ra dự báo lần đầu LNTT 2027F đạt 49.200 tỷ đồng (+18% so với cùng kỳ năm trước). Dự báo 2026 của BSC hiện tương đồng với những định hướng sơ bộ của BLĐ, cụ thể là mục tiêu LNTT phấn đấu tăng trưởng 20% và duy trì ROE >21% trong năm nay.

Rủi ro: Rủi ro hệ thống kéo dài do chiến sự leo thang nằm ngoài dự kiến. Tăng trưởng tín dụng thấp hơn kì vọng nếu NHNN đưa ra quan điểm thận trọng hơn với hạn mức tín dụng. NIM thấp hơn dự kiến do chi phí vốn tăng mạnh hơn dự báo. Tỷ lệ nợ xấu cao hơn dự kiến trong môi trường lãi suất duy trì xu hướng tăng.

► Nhận định chứng khoán 12/3: Nhà đầu tư nên thận trọng, tránh mua đuổi

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/mot-so-co-phieu-can-quan-tam-ngay-123-post1274926.vov

Tin khác

Cổ phiếu tập đoàn Đất Xanh (DXG) biến động thế nào trong thời gian qua?

5 giờ trước

VN-Index tăng mạnh, hướng tới kháng cự 1.750 điểm

10 giờ trước

Xu hướng chứng khoán 12/3, tiếp tục quan sát thị trường

21 giờ trước

Danh mục cổ phiếu cần quan tâm ngày hôm nay 11/3

một ngày trước

VN-Index giảm hơn 18 điểm, lực cầu bắt đáy xuất hiện cuối phiên

một giờ trước

VN-Index giảm gần 19 điểm, cổ phiếu phân hóa rõ rệt

2 giờ trước