Một số cổ phiếu cần quan tâm ngày 13/10

Khuyến nghị khả quan đối với cổ phiếu MSN

Sử dụng phương pháp SOTP, Công ty Chứng khoán Sài Gòn – Hà Nội (SHS) đưa ra khuyến nghị khả quan đối với cổ phiếu của Công ty Cổ phần Tập đoàn Masan (MSN) với mức giá mục tiêu trong vòng 12 tháng tới là 98.300 đồng/cổ phiếu, cao hơn 18,3% so với giá đóng cửa ngày 9/10.

MSN là một trong một số công ty được hưởng lợi lớn từ việc thị trường chứng khoán Việt Nam được nâng hạng vừa qua và sẽ có hiệu lực chính thức vào 21/9/2026. Các nhà đầu tư nước ngoài có thể mua giá trị lớn cổ phiếu MSN trong thời gian tới đây. Bên cạnh đó là câu chuyện chuyển sàn của MCH sẽ giúp công ty tái định giá lại giá trị doanh nghiệp.

Masan Consumer (“MCH”) là doanh nghiệp Việt Nam dẫn đầu trong ngành FMCG nội địa với thị phần dẫn đầu tại nhiều phân khúc sản phẩm. Ngoài ra, việc sở hữu hệ thống bán lẻ hàng đầu mang lại lợi thế cạnh tranh lớn cho MCH trong việc nắm bắt nhu cầu và tiếp cận người dùng đồng thời tiết giảm các chi phí trung gian, từ đó nâng cao hiệu quả kinh doanh.

WinCommerce có quy mô hệ thống bán lẻ vượt trội, sở hữu số lượng điểm bán lớn nhất Việt Nam, chiếm 20% thị phần doanh thu kênh bán lẻ hiện đại. Thị trường bán lẻ Việt Nam được dự báo còn nhiều dư địa tăng trưởng nhờ thu nhập khả dụng cao hơn, tỷ lệ đô thị hóa tăng sẽ là động lực phát triển cho các mô hình bán lẻ hiện đại như WCM.

Các hoạt động kinh doanh khác: các hoạt động khác như Masan Meatlife (“MML”) và Masan High Tech Material (“MSR”) có sự cải thiện nhờ giá thịt lợn và giá vonfarm có sự cải thiện đáng kể so với năm 2024.

Tình hình tài chính của MSN đang tiếp tục cải thiện nhờ giảm quy mô nợ vay xuống dưới mức mục tiêu đi cùng với việc gia hạn và đàm phán giảm lãi suất, qua đó giảm bớt áp lực chi phí và tăng hiệu quả hoạt động.

Rủi ro: Rủi ro cạnh tranh; Rủi ro chính sách và sức mua; Rủi ro tỷ giá do MSN vay nợ ngoại tệ lớn (chủ yếu USD). Rủi ro trong việc hệ thống bán lẻ WinCommerce hoạt động chưa đem lại lợi nhuận cho MSN như kỳ vọng của ban lãnh đạo trong tương lai gần.

Khuyến nghị trung lập đối với cổ phiếu DGW

Kết quả kinh doanh (KQKD) Quý 2/2025, CTCP Thế giới số (DGW) ghi nhận doanh thu thuần và lợi nhuận sau thuế đạt 5.731 tỷ đồng (+14,4% so với cùng kỳ năm trước) và 116 tỷ đồng (+30.3% so với cùng kỳ năm trước), tương ứng lũy kế nửa năm đạt 11.251 tỷ đồng (+12,6% so với cùng kỳ năm trước) và 222 tỷ đồng (+22,7% so với cùng kỳ năm trước), hoàn thành 44% và 42% kế hoạch cả năm. Trong Quý 2, doanh thu mảng thiết bị gia dụng ghi nhận mức tăng trưởng +73,9% so với cùng kỳ năm trước, tương ứng 346 tỷ đồng, lớn nhất trong các ngành hàng. Mảng điện thoại di động tiếp tục đóng góp nhiều tỷ trọng nhất vào tổng doanh thu, tương đương 34%, nhưng ghi nhận mức doanh thu sụt giảm -11,8% so với cùng kỳ năm trước.

Kết thúc 6 tháng đầu năm 2025, mảng điện thoại DGW đạt doanh thu lũy kế 4.194 tỷ đồng (-10,1% so với cùng kỳ năm trước), KQKD ngành hàng tiếp tục suy giảm do nhu cầu tiêu thụ yếu và thị trường chưa bước vào mùa cao điểm. Tuy nhiên, Công ty Chứng khoán KB Việt Nam (KBSV) kỳ vọng mức suy giảm doanh thu ở mảng này sẽ được bù đắp bởi tăng trưởng tích cực từ các ngành hàng ngoài ICT, qua đó phản ánh sự dịch chuyển trong cơ cấu doanh thu theo danh mục sản phẩm.

Chính sách siết chặt quản lý thị trường được kỳ vọng sẽ mở rộng dư địa tăng trưởng của DGW qua việc siết chặt hàng giả, tạo động lực phát triển nhu cầu tiêu thụ sản phẩm tiêu dùng được phân phối chính hãng. Dự thảo xóa bỏ thuế khoán theo Nghị quyết 68 dự báo tăng chi phí của hộ kinh doanh cá nhân, giảm cạnh tranh trong trung dài hạn.

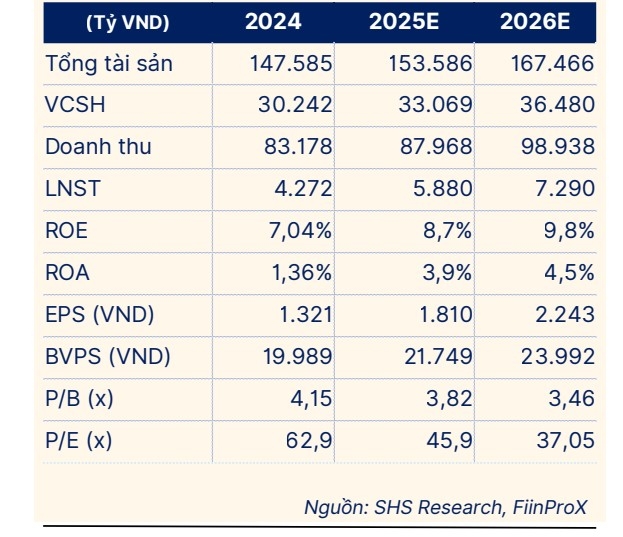

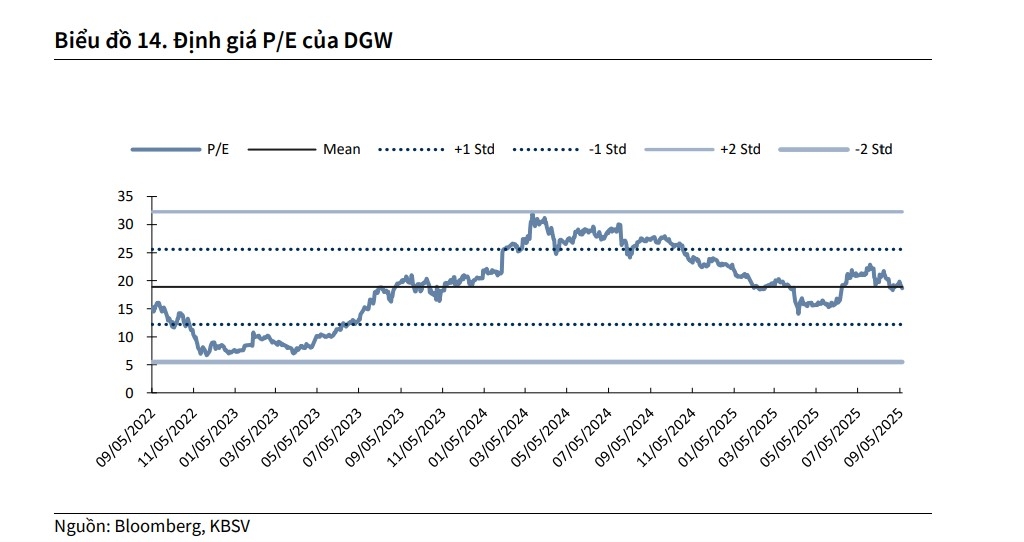

KBSV dự phóng KQKD năm 2025 của DGW với doanh thu thuần đạt 24.694 tỷ đồng (+11,8% so với cùng kỳ năm trước) và lợi nhuận sau thuế (LNST) đạt 545 tỷ đồng (+23,1% so với cùng kỳ năm trước), nhờ tập trung danh mục sản phẩm vào các mặt hàng có tiềm năng tăng trưởng tích cực như thiết bị gia dụng, văn phòng và tiêu dùng. KBSV đưa ra khuyến nghị trung lập đối với cổ phiếu DGW cho năm 2025 với mức giá mục tiêu 46.000 đồng/cổ phiếu.

► Nhận định chứng khoán 13-17/10: VN-Index tiếp diễn đà tăng để chinh phục mốc 1.780 điểm

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-1310-post1237143.vov

Tin khác

Cổ phiếu cần quan tâm ngày 13/10

một ngày trước

Danh mục cổ phiếu cần quan tâm hôm nay 13/10

9 giờ trước

Chứng khoán 'xanh vỏ, đỏ lòng', VIC, VRE, VJC, TCB kéo VN-Index tăng vọt 17,57 điểm

3 giờ trước

Cổ phiếu bất động sản dẫn sóng đẩy VN-Index lập đỉnh mới

5 giờ trước

Hiệu quả quỹ mở củng cố sức bật thị trường và niềm tin dòng vốn mới

một giờ trước

Thủy sản Nam Việt (ANV) sắp chi hơn 266 tỷ đồng trả cổ tức cho cổ đông, tỷ lệ 10%

một giờ trước