Một số cổ phiếu cần quan tâm ngày 14/1

Khuyến nghị khả quan đối với cổ phiếu LHG

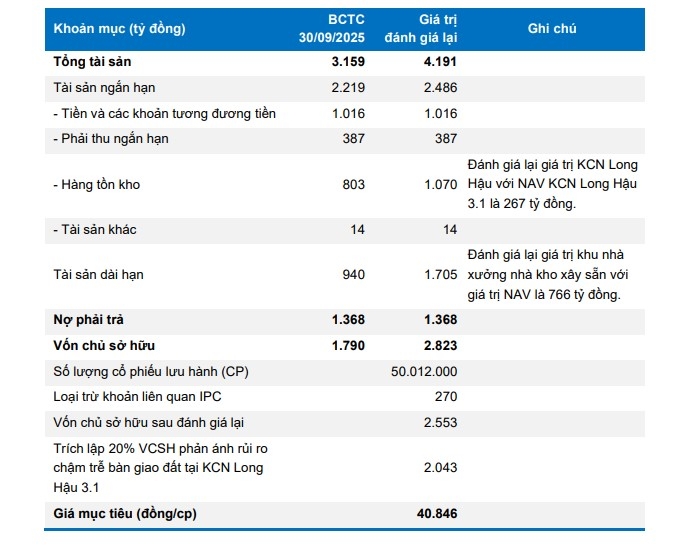

Công ty cổ phần Long Hậu (LHG) chỉ còn giai đoạn 3 của Long Hậu 3.1. Nhờ vào nằm tại vị trí thuận lợi, giá chào thuê tại KCN Long Hậu khoảng 230-260 USD/m2/kỳ thuê - cao hơn khá nhiều so với mức giá thuê trung bình 180-200 USD/m2/kỳ thuê của các KCN lân cận. Tuy nhiên, diện tích cho thuê của KCN Long Hậu 3 – GĐ1 khá thấp, trong 5 năm trở lại đây bàn giao hàng năm khoảng 2 ha – 9 ha. Nguyên nhân là do tốc độ đền bù giải phóng mặt bằng phần còn lại chậm, đất xen kẹt nhiều, dẫn tới KCN không có diện tích đủ lớn để thu hút các dự án lớn. Các khu công nghiệp khác trong pipeline vẫn đang tích cực được hoàn thành pháp lý nên quỹ đất hiện có của LHG còn khá hạn chế so với các doanh nghiệp trong ngành.

Cho thuê nhà xưởng được đẩy mạnh đầu tư để đảm bảo lợi nhuận ổn định. Khu nhà xưởng đang hoạt động của LHG ước tính khoảng 173.262 m2, có quy mô lớn, chuyên sâu dành cho ngành Công nghiệp công nghệ cao và phụ trợ công nghệ cao. Hiện tại, LHG đang triển khai xây dựng thêm 3 khu nhà xưởng lớn với tổng diện tích 161.730 m2; dự kiến sẽ hoàn thành và đưa vào kinh doanh từ 2026; giúp tăng diện tích nhà xưởng lên 334.992 m2 (+93% so với hiện tại). BVSC ước tính 3 khu nhà xưởng xây mới sẽ đem lại doanh thu bắt đầu từ 2026 và lấp đầy 100% vào 2029; giúp doanh thu nhà xưởng 2026 đạt 314 tỷ đồng (+37% so với ước tính 2025).

Dự báo lợi nhuận sau thuế 2026 vẫn duy trì ở mức cao tương đương 2025. Công ty Chứng khoán Bảo Việt (BVSC) giả định LHG sẽ tiếp tục ghi nhận 4 ha KCN tương đương doanh thu 278 tỷ đồng trong 2026. Giá chào thuê không đổi do giá thuê tại KCN Long Hậu đã cao hơn khá nhiều so với mặt bằng chung các KCN trong khu vực. Bên cạnh đó, BVSC dự báo trong 2026, có thêm 46.000 m2 nhà xưởng đi vào hoạt động; tỷ lệ lấp đầy trung bình 97% và giá chào thuê tăng 5% yoy giúp doanh thu nhà xưởng 2026 đạt 314 tỷ đồng (+37% so với ước tính 2025). Từ đó, BVSC dự phóng doanh thu và lợi nhuận sau thuế so với cổ đông thiểu số (LNST-CĐTS) của LHG cho năm 2026 lần lượt là 788 tỷ đồng (+10,8% so với cùng kỳ năm trước) và 307 tỷ đồng (+7,8% so với cùng kỳ năm trước).

Mặc dù câu chuyện dài hạn của LHG còn phụ thuộc nhiều vào tiến độ các khu công nghiệp mới, BVSC vẫn thấy những điểm tích cực với Long Hậu ở nguồn tiền mặt dồi dào; dòng tiền lớn từ cho thuê nhà xưởng và khai thác quỹ đất LH3.1; và tỷ lệ cổ tức đều 19% tiền mặt. Do đó, cơ hội đầu tư với LHG vẫn hiện hữu trong năm 2026.

Với trung bình hai phương pháp NAV và P/B, BVSC khuyến nghị OUTPERFORM với mức giá hợp lý cho 12 tháng tới là 41.030 đồng/cổ phiếu; tương đương +38,4% so với giá đóng cửa ngày 12/1.

Rủi ro: Khoản chi phí với IPC gây ra rủi ro về thông tin trong ngắn hạn.

Khuyến nghị mua dành cho cổ phiếu IDC

Theo Công ty Chứng khoán Tiên Phong (TPS), cổ phiếu của Tổng công ty IDICO (IDC) phát đi tín hiệu kỹ thuật đáng chú ý khi giá bứt phá thành công khỏi mô hình tam giác cân (Triangle pattern) - một mẫu hình tăng giá thường gặp trên thị trường tài chính. Diễn biến thanh khoản cho thấy lực mua chủ động duy trì ở mức tích cực, trong khi áp lực bán có xu hướng suy yếu rõ rệt, qua đó củng cố độ tin cậy của nhịp bứt phá.

Theo kịch bản cơ sở, mức giá mục tiêu lý thuyết của mô hình được ước tính quanh 53.000 đồng/cổ phiếu, tương ứng với tiềm năng tăng giá khoảng 35.89% so với mức giá đóng cửa 39.000 đồng/cổ phiếu tại ngày 12/1. Ở thời điểm hiện tại, IDC đang trong nhịp kiểm định tái tích lũy ngắn sau khi bứt phá ra khỏi đường kháng cự. Để kịch bản tăng giá tiếp diễn đúng kỳ vọng, giá cổ phiếu cần duy trì ổn định trên vùng hỗ trợ 38.000 đồng và không xuất hiện áp lực bán mạnh làm suy yếu động lực tăng.

Về xu hướng trung hạn, cổ phiếu đã lần lượt vượt lên trên toàn bộ các đường trung bình động quan trọng, qua đó xác nhận xu hướng tăng đang hình thành tương đối rõ nét. Đồng thời, hệ thống các đường trung bình phía dưới được kỳ vọng sẽ đóng vai trò vùng đệm hỗ trợ tích cực cho diễn biến giá trong các nhịp điều chỉnh kỹ thuật.

Các chỉ báo động lượng cho tín hiệu cải thiện với RSI ~59.x và MFI ~66.x, cho thấy động lực tăng giá đang dần mạnh lên. Đồng thời, MACD đã phát tín hiệu mua khi đường MACD cắt lên trên đường tín hiệu, ủng hộ kịch bản tiếp diễn đà tăng trong ngắn hạn.

Nhà đầu tư có thể giải ngân theo tỷ trọng tại 2 vùng giá: Thăm dò trong khoảng giá từ 39.000 - 40.000 đồng/cổ phiếu nhằm có vị thế sớm khi giá cổ phiếu vừa breakout khỏi mô hình tam giác cân. Tăng tỷ trọng khi giá vượt kháng cự ngắn hạn 42.000 đồng/ cổ phiếu, vùng kháng cự này đóng vai trò là bước chuyển quan trọng trong sự thay đổi tính chất của xu hướng và sẽ đóng vai trò hỗ trợ tốt cho xu hướng tăng khi đã vượt thành công.

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-141-post1261159.vov

Tin khác

Khuyến nghị mua đối với cổ phiếu VNM

4 giờ trước

Nhận định chứng khoán 14/1: VN-Index hướng lên kiểm định vùng kháng cự 1.910-1.920

5 giờ trước

Danh mục cổ phiếu cần quan tâm ngày hôm nay 14/1

2 giờ trước

Nhóm cổ phiếu dầu khí được dự báo giữ xu hướng tăng dài hạn

6 giờ trước

SSI điểm tên nhóm cổ phiếu 'hút tiền' đầu năm 2026

3 giờ trước

Thao túng cổ phiếu, hai cá nhân bị xử phạt 3 tỉ đồng

3 giờ trước