Một số cổ phiếu cần quan tâm ngày 16/6

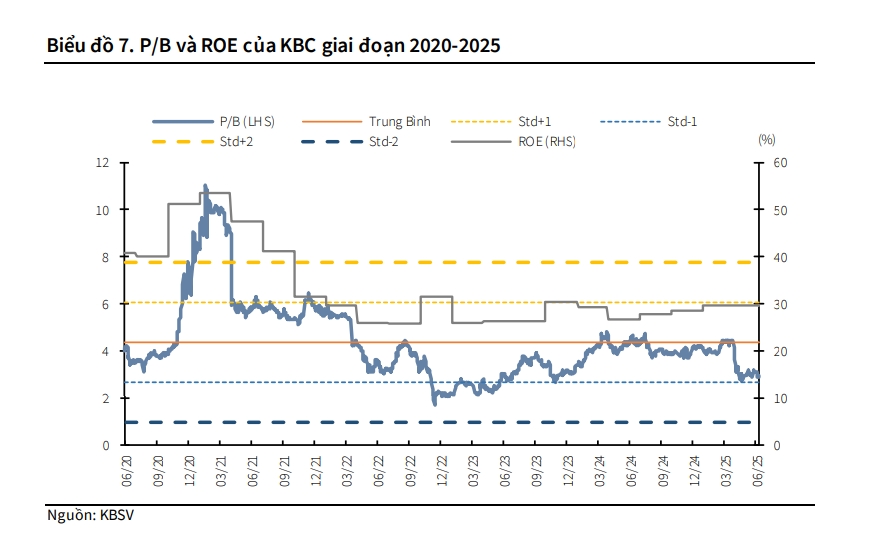

Khuyến nghị trung lập đối với cổ phiếu KBC

Theo Công ty Chứng khoán KB (KBSV), Quý 1/2025, Tổng công ty phát triển Đô thị Kinh Bắc (KBC) ghi nhận doanh thu đạt 3.117 tỷ đồng (+19,46x so với cùng kỳ năm trước) và lợi nhuận sau thuế (LNST) đạt 849 tỷ đồng (+10,07x so với cùng kỳ năm trước), tương đương 27% kế hoạch LNST.

Kết quả kinh doanh tăng trưởng tích cực chủ yếu là nhờ ghi nhận bàn giao 95ha diện tích KCN, tương đương 2.484 tỷ đồng. KBSV cho rằng, dòng vốn FDI ngành công nghệ, thiết bị điện tử – tệp khách hàng cốt lõi của KBC sẽ chững lại trong năm 2025/2026. Tuy vậy, doanh số bàn giao đất trong Quý 1 đã đóng góp đáng kể vào kết quả cả năm 2025, bù đắp cho triển vọng kém tích cực trong các quý còn lại. KBSV dự báo doanh số bàn giao đất cho thuê của KBC giai đoạn 2025/2026 đạt 130ha/80ha (+2.9x so với cùng kỳ năm trước/-38% so với cùng kỳ năm trước).

Trong Quý 1/2025, KBC đã hoàn thiện nộp tiền sử dụng đất với tổng số tiền đã nộp là khoảng 17,794 tỷ đồng (6,854 tỷ đồng được nộp trong Quý 1/2025). KBSV duy trì kỳ vọng dự án Tràng Cát có thể bắt đầu mở bán vào năm 2026, ước tính doanh số bán hàng trong 2026 đạt 20ha, tương đương với 4,152 tỷ đồng.

Dựa trên triển vọng kinh doanh và kết quả định giá, KBSV đưa ra khuyến nghị trung lập đối với cổ phiếu KBC, mức giá mục tiêu là 27.400 đồng/cổ phiếu, cao hơn 11,8% so với mức giá đóng cửa 24.500 đồng ngày 13/6.

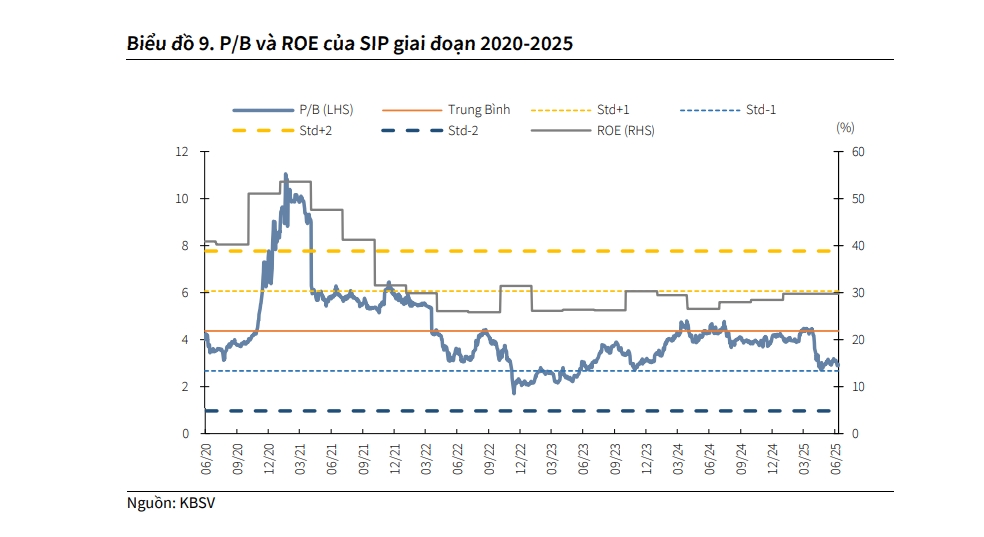

Khuyến nghị mua đối với cổ phiếu SIP

Cũng theo KBSV, Quý 1/2025, Công ty CP Đầu tư Sài Gòn VRG (SIP) ghi nhận doanh thu đạt 1.941 tỷ đồng (+6% so với cùng kỳ năm trước) và LNST đạt 402 tỷ đồng (+56% so với cùng kỳ năm trước), tương đương 48% kế hoạch LNST. Trong đó, doanh thu cung cấp điện, nước ghi nhận 1.590 tỷ đồng (+7% so với cùng kỳ năm trước); diện tích đất KCN bàn giao đạt 27,7ha, bao gồm 15.7ha KCN Phước Đông và 12 ha KCN Lộc An – Bình Sơn. KBSV điều chỉnh dự báo diện tích đất KCN bàn giao của SIP trong năm 2025 đạt 50ha (-32% so với cùng kỳ năm trước) do hầu hết các doanh nghiệp FDI đang có xu hướng tạm dừng kế hoạch đầu tư mở mới và chờ đợi định hướng rõ ràng từ phía Mỹ, trong đó bao gồm cả các ngành nghề nhạy cảm với chính sách thương mại từ Mỹ như Dệt may, cao su – tệp khách hàng lớn của SIP.

KBSV ước tính LNST năm 2025/2026 của SIP đạt lần lượt 1,358 tỷ đồng (+6% so với cùng kỳ năm trước) và 1,487 tỷ đồng (+9% so với cùng kỳ năm trước), kết quả tăng trưởng ổn định là nhờ: đưa vào hoạt động Trạm biến áp Phước Đông Bời Lời 5, ước tính doanh thu cung cấp điện/nước đạt lần lượt 7,543/8,466 tỷ đồng (+15% so với cùng kỳ năm trước/+12% so với cùng kỳ năm trước); doanh thu mảng cho thuê KCN ít chịu tác động ngắn hạn do SIP ghi nhận theo phương pháp phân bổ (50 năm).

KBSV cho rằng, triển vọng trung – dài hạn vẫn hiện hữu với các cổ phiếu ngành BĐS KCN. KBSV đánh giá cao SIP, nhờ lợi thế quỹ đất rộng lớn và dòng tiền ổn định từ hoạt động cung cấp điện/nước cho KCN. SIP đang giao dịch ở vùng giá hấp dẫn với PBR 2025 là 2.8x, tương đương đường -1std của trung bình P/B 5 năm. Dựa trên triển vọng kinh doanh và kết quả định giá, KBSV khuyến nghị mua đối với cổ phiếu SIP với giá mục tiêu 80.200 đồng/cổ phiếu.

► Nhận định chứng khoán 16/6: Nhà đầu tư nên cẩn trọng trong các vị thế giải ngân

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-166-post1207358.vov

Tin khác

Cổ phiếu cần quan tâm ngày 16/6

18 giờ trước

Giao dịch chứng khoán sáng 16/6: Nhóm cổ phiếu dầu khí nổi sóng

một giờ trước

Cổ phiếu KPF bị xem xét hủy niêm yết

3 giờ trước

Kỳ vọng vào dòng tiền trên thị trường chứng khoán nửa cuối năm 2025

3 giờ trước

Sau cuộc chiến giữa ông Trump và Elon Musk: 'Con cưng' của tỷ phú giàu nhất thế giới ra sao?

4 giờ trước

Cổ phiếu của doanh nghiệp sở hữu 'núi' tiền mặt hút dòng tiền?

4 giờ trước