Một số cổ phiếu cần quan tâm ngày 18/11

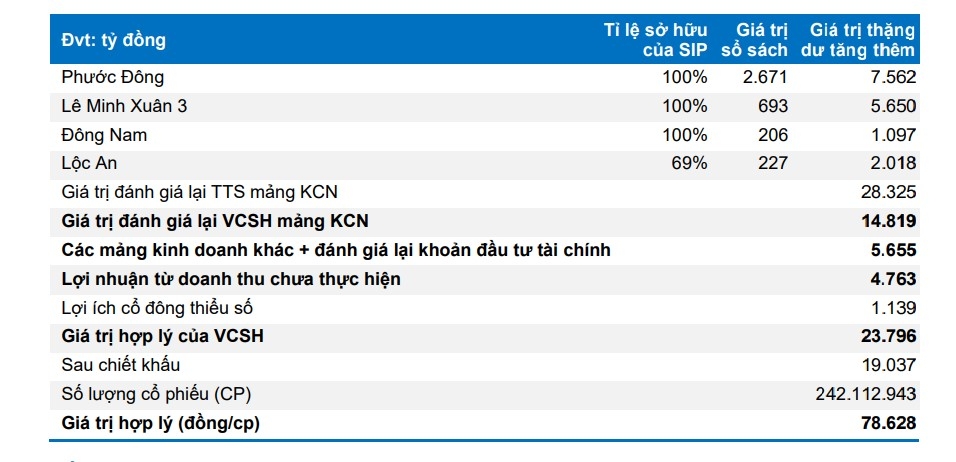

Khuyến nghị khả quan đối với cổ phiếu SIP

CTCP Đầu tư Sài Gòn VRG (SIP) là một trong những doanh nghiệp có quỹ đất KCN lớn nhất tại miền Nam với 3.205 ha đất khu công nghiệp đang khai thác, trong đó tổng diện tích đất thương phẩm là 2.450 ha và diện tích cho thuê còn lại có thể khai thác là 1.061 ha tại Tây Ninh, Tp. HCM và Đồng Nai. SIP là một trong những nhà phát triển KCN được hưởng lợi lớn từ việc đẩy mạnh phát triển hạ tầng tại khu vực miền Nam như Cao tốc Tp. HCM – Mộc Bài (KCN Phước Đông); Đường Vành đai 3 (KCN Lê Minh Xuân 3, Đông Nam); Mở rộng cao tốc Tp. HCM – Long Thành – Dầu Giây (KCN Lộc An – Bình Sơn, Long Đức 2).

Giá trị hợp đồng các quỹ đất còn lại là rất lớn, ước tính 39.707 tỷ đồng. Cùng với KCN Phước Đông, SIP còn đang phát triển KCN Lê Minh Xuân 3 (còn 125,1 ha thương phẩm); Đông Nam (24,3 ha) và KCN Lộc An - Bình Sơn (còn 133 ha). Các khu công nghiệp đều có vị trí tại các tỉnh tập trung lượng lớn vốn FDI tại miền Nam, tạo cho SIP cơ hội đón dòng vốn và tăng trưởng trong dài hạn. Công ty Chứng khoán Bảo Việt (BVSC) ước tính tổng giá trị hợp đồng tới từ các KCN đang hoạt động của SIP là 39.707 tỷ đồng. Trong 2025, chúng tôi dự phóng SIP sẽ bàn giao 39,9 ha đất KCN đem lại giá trị hợp đồng 1.754 tỷ đồng và đóng góp vào doanh thu 46 tỷ đồng.

Tăng cường đầu tư vào nhà kho, nhà xưởng giúp đa dạng hóa nguồn thu, tối ưu vận hành cho khách thuê. Trong cơ cấu doanh thu thuần của SIP, doanh thu cung cấp tiện ích điện nước luôn chiếm trên 85% tổng doanh thu công ty mẹ, 75% tổng doanh thu hợp nhất và luôn duy trì ổn định với tỷ trọng đóng góp doanh thu lớn nhất qua các năm. Hiện tại, SIP tích cực tham gia mảng điện mặt trời áp mái và tăng cường đầu tư vào nhà kho, nhà xưởng giúp đa dạng hóa nguồn thu, tối ưu vận hành cho khách thuê. SIP hiện có 342.649 m2 nhà xưởng cho thuê với tỷ lệ lấp đầy trung bình 95,13%; cùng với 41.307 kWp điện mặt trời tại các KCN đã đóng điện. Dự kiến, trong 2025, mảng kinh doanh tiện ích điện nước sẽ đem lại cho SIP 6.880 tỷ đồng (+5,1% so với cùng kỳ năm trước).

Dự báo KQKD 2025 tăng trưởng ổn định do phương pháp ghi nhận doanh thu Khu công nghiệp phân bổ đều hết thời gian hoạt động còn lại. BVSC dự phóng doanh thu và LNST-CĐTS của SIP lần lượt là 8.340 tỷ đồng (+6,9% so với cùng kỳ năm trước) và 1.315 tỷ đồng (+12,4% so với cùng kỳ năm trước) tới từ bàn giao 39,9 ha đất KCN và giả định giá chào thuê tại các KCN của SIP không tăng trong 2025; và hoạt động kinh doanh tiện ích các KCN tăng trưởng ổn định cùng với tỷ lệ lấp đầy tại các KCN.

BVSC nhận thấy tiềm năng trung và dài hạn của SIP đến từ quỹ đất lớn còn lại từ các khu công nghiệp tại các vị trí thuận lợi, giá chào thuê hợp lý cũng như diện tích thương phẩm sẵn sàng cho thuê lớn. Các quỹ đất này sẽ mang đến dòng tiền thu lớn và đều cho công ty. Điều này sẽ mở ra những cơ hội phát triển lớn hơn cho SIP nếu doanh nghiệp có những định hướng mạnh mẽ trong dài hạn. Với các điểm nhấn trên, BVSC khuyến nghị OUTPERFORM đối với cổ phiếu SIP với mức giá hợp lý là 76.400 đồng/cổ phiếu; tương đương +26,3% so với giá đóng cửa ngày 17/11.

Khuyến nghị mua dành cho cổ phiếu POW

Công ty Chứng khoán BIDV (BSC) điều chỉnh tăng 6% giá mục tiêu của cổ phiếu Tổng công ty Điện lực Dầu khí Việt Nam - CTCP (POW) từ mức 17.700 đồng/cổ phiếu lên mức 18.800 đồng/ cổ phiếu so với báo cáo trước chủ yếu do điều chỉnh tăng hiệu quả hoạt động của hai nhà máy điện NT3 và NT4.

Hiệu suất của cổ phiếu POW tính từ đầu năm 2025 đến nay chỉ đạt 25% YTD trong khi lợi nhuận cốt lõi 9 tháng vượt kế hoạch lẫn dự phóng và tiềm năng tăng trưởng lợi nhuận cốt lõi 2026 đến 23% so với năm trước.

Triển vọng kinh doanh 2026: Tỷ lệ Qc trung bình của các nhà máy POW dự kiến tăng từ 74% (2024) lên khoảng 93% (2025-2026), giúp biên gộp cải thiện từ 6,6% lên 11–12%; Tỷ lệ Qc của nhà máy NT3 và NT4 được điều chỉnh tăng từ 65% lên mức 75%, phù hợp với định hướng phát triển điện khí LNG của chính phủ; Giá nhiên liệu tiếp đà suy giảm giúp nhóm nhiệt điện tăng khả năng huy động; Tiêu thụ điện tăng tốc trở lại trong tháng 9 và tháng 10 và kỳ vọng duy trì xu hướng này trong năm 2026 với định hướng tăng trưởng GDP 10%/năm đến năm 2030 của chính phủ.

► Nhận định chứng khoán 18/11: VN-Index có thể sẽ giằng co quanh mức 1.655 điểm

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-1811-post1246643.vov

Tin khác

Danh mục cổ phiếu cần quan tâm hôm nay 18/11

7 giờ trước

Danh mục cổ phiếu cần quan tâm hôm nay 14/11

một ngày trước

Chứng khoán Mỹ rung lắc dữ dội: Dow Jones 'bay' gần 600 điểm vì cú sốc cổ phiếu công nghệ

9 phút trước

Cảng Xanh VIP tạm ứng cổ tức năm 2025 bằng tiền, tỷ lệ 20%

2 giờ trước

Tin xấu với Xiaomi

4 giờ trước

Quỹ Vanguard FTSE Emerging Markets rót bao tiền vào cổ phiếu Việt Nam sau nâng hạng?

5 giờ trước