Một số cổ phiếu cần quan tâm ngày 18/3

Khuyến nghị mua đối với cổ phiếu CTG

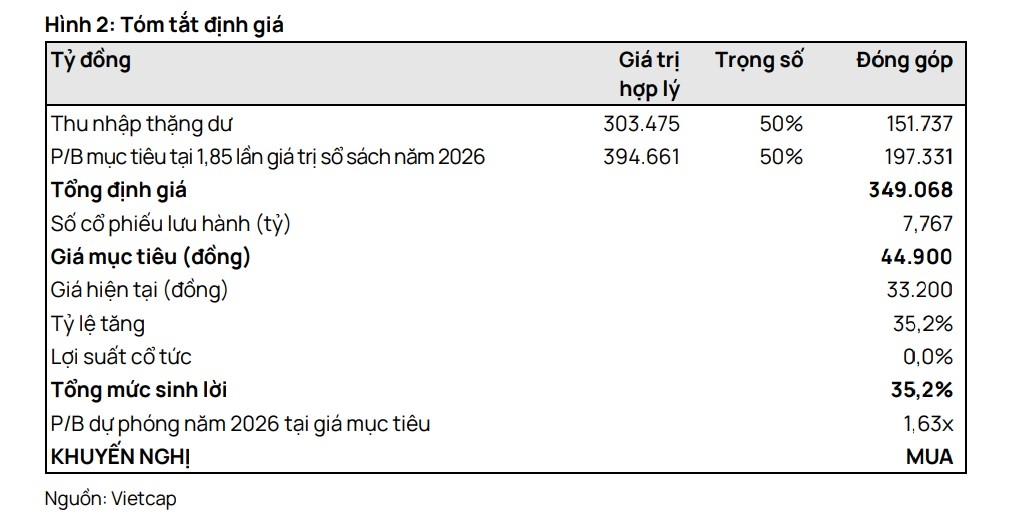

Công ty Chứng khoán Vietcap (VCSC) duy trì khuyến nghị mua đối với cổ phiếu của Ngân hàng TMCP Công Thương Việt Nam (CTG) và giữ nguyên giá mục tiêu ở mức 44.900 đồng/cổ phiếu, với mức giảm 1,5% trong dự báo lợi nhuận giai đoạn 2026–2030 được bù đắp bởi việc giả định chi phí vốn chủ sở hữu của CTG giảm sau khi cập nhật hệ số beta.

Dự báo lợi nhuận của VCSC giảm nhẹ chủ yếu do tổng thu nhập lãi ròng (NII) giảm 2,1% do giả định tăng trưởng tín dụng thận trọng hơn và tổng chi phí hoạt động (OPEX) tăng 8,9%, được bù đắp một phần bởi tổng chi phí dự phòng giảm 15,8%.

Dự báo 2026 mới của VCSC chưa bao gồm khoản lợi nhuận tiềm năng từ kế hoạch bán dự án Vietinbank Tower của CTG, hiện dự kiến sẽ được hoàn tất trong nửa đầu năm 2026.

Định giá hiện tại của CTG là khá hấp dẫn, với ROE dự phóng năm 2026 đạt 20,3% trong khi P/B dự phóng năm 2026 chỉ ở mức 1,2x.

Rủi ro: NIM thấp hơn dự kiến, tỷ lệ nợ xấu cao hơn dự kiến.

Khuyến nghị xuống trung lập đối với cổ phiếu VNM

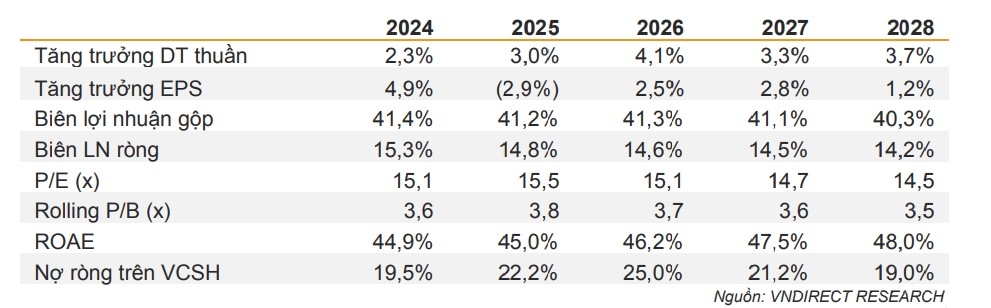

Công ty Chứng khoán VNDIRECT hạ khuyến nghị xuống trung lập đối với cổ phiếu của Công ty CP Sữa Việt Nam (VNM) với giá mục tiêu 70.400 đồng/cổ phiếu với tiềm năng tăng giá 11,6% và lợi suất cổ tức 7,7%.

P/E ở mức 17x, cao hơn so với mức trung bình 5 năm gần nhất (15,6x). VNDIRECT cho rằng, mức định giá hiện tại nhìn chung đã phản ánh các yếu tố cơ bản và triển vọng trong hoạt động của công ty.

VNDIRECT dự phóng doanh thu 2026 tăng 4,1% so với cùng kỳ lên 66.242 tỷ đồng, nhờ giá bán và sản lượng tiêu thụ tăng tại thị trường trong nước và nước ngoài.

Năm 2026, VNDIRECT dự phóng chi phí BH&QLDN tăng 5,2% so với cùng kỳ, đưa tỷ lệ chi phí BH&QLDN/doanh thu lên 24,7%, chủ yếu do tăng chi phí khuyến mại và quảng cáo cho chiến dịch kỷ niệm 50 năm của công ty sắp tới.

Trong năm 2026, VNDIRECT dự phóng lợi nhuận sau thuế (LNST) của VNM đi ngang ở mức 9.649 tỷ đồng (+2,5% so với cùng kỳ) dù doanh thu tăng 4,1% so với cùng kỳ. Diễn biến này chủ yếu do chi phí BH&QLDN tăng 5,2% so với cùng kỳ, nâng tỷ lệ chi phí BH&QLDN/doanh thu 0,3 điểm % so với cùng kỳ lên mức 24,7%, phản ánh chi phí quảng cáo – khuyến mại cao hơn cho chiến dịch kỷ niệm 50 năm sắp tới và mở rộng kênh phân phối.

► Nhận định chứng khoán 18/3: VN-Index hướng tới thử thách vùng kháng cự 1.740-1.750

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/mot-so-co-phieu-can-quan-tam-ngay-183-post1276498.vov

Tin khác

Danh mục cổ phiếu cần quan tâm ngày hôm nay 18/3

6 giờ trước

Danh mục cổ phiếu cần quan tâm ngày hôm nay 17/3

một ngày trước

Xu hướng chứng khoán 18/3 nên nắm giữ cổ phiếu với tỷ trọng thấp

18 giờ trước

Những dự án nghìn tỷ 'treo lơ lửng' tại Hóa chất Đức Giang

2 giờ trước

Cầu giá cao suy yếu, thị trường điều chỉnh giảm diện rộng

3 giờ trước

VIWASEEN nói gì sau 5 phiên tăng trần liên tiếp của cổ phiếu VIW?

3 giờ trước