Một số cổ phiếu cần quan tâm ngày 18/7

► Nhận định chứng khoán 18/7: Thị trường có thể sẽ điều chỉnh

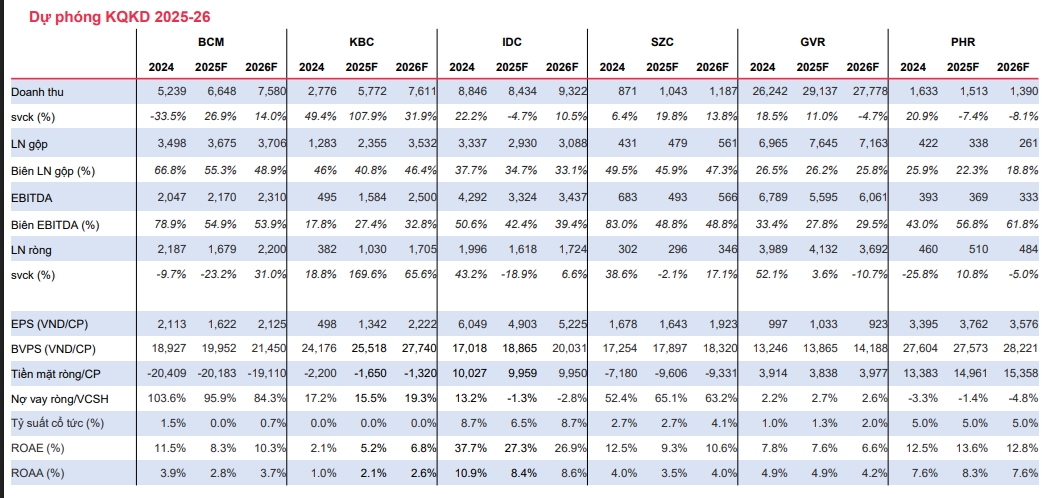

Khuyến nghị khả quan đối với cổ phiếu BCM

Công ty Chứng khoán MB (MBS) khuyến nghị khả quan đối với cổ phiếu Tổng Công ty Đầu tư và Phát triển Công nghiệp (BCM) với giá mục tiêu là 77.500 đồng/cổ phiếu.

Việc sáp nhập vào TP.HCM mở ra cơ hội cho Bình Dương cũ phát triển mạnh mẽ nhờ đóng vai trò phát triển trung tâm KCN trong thành phố mới, hạ tầng và giao thông liên vùng kết nối với TPHCM được đẩy nhanh, tận dụng nguồn nhân lực chất lượng cao cho phát triển công nghiệp công nghệ cao, nguồn lực và quản lý hành chính được tối ưu hóa sau sáp nhập. Là doanh nghiệp kinh tế “đầu tàu” của tỉnh Bình Dương cũ, BCM có nhiều lợi thế nhờ nền tảng xây dựng từ lâu.

MBS kỳ vọng đàm phán thương mại giữa Việt Nam và Mỹ sẽ đạt được kết quả có lợi cho cả hai bên, thuế quan mới sẽ giảm xuống mức hợp lý hơn. Giá cổ phiếu BCM giảm mạnh vừa qua do tác động của chính sách thuế quan mới lên ngành BĐS KCN. Về định giá, mảng KCN chỉ chiếm khoảng 20 - 30% giá trị tài sản của BCM. Phần còn lại là quỹ đất thương mại-dịch vụ lớn chưa được khai thác.

MBS cho rằng, giá cổ phiếu BCM đang ở mức hấp dẫn so với giá trị tài sản công ty đang sở hữu.

Khuyến nghị khả quan đối với cổ phiếu KBC

MBS khuyến nghị khả quan đối với cổ phiếu Tổng Công ty Phát triển Đô thị Kinh Bắc (KBC) với giá mục tiêu là 35.100 đồng/cổ phiếu.

Các đối tác lớn của KBC như Foxconn, Goertek và Luxshare vẫn đang chờ kết quả đàm phán thương mại giữa Việt Nam và Mỹ và chưa có kế hoạch chuyển dây chuyền sản xuất đi. MBS kỳ vọng hợp đồng ký kết cho thuê đất giữa KBC và khách thuê này sẽ được bàn giao trong năm nay. KBC được bổ sung thêm quỹ đất từ các KCN mới như Tràng Duệ 3, Kim Thành 2 và Quế Võ mở rộng 2 tạo động lực phát triển trong dài hạn.

KĐT Tràng Cát đạt được nhiều bước tiến quan trọng về pháp lý, hoàn thiện giấy phép đầu tư và tiền sử dụng đất. KBC đang san lấp mặt bằng và xây dựng cơ sở hạ tầng. MBS kỳ vọng dự án mở bán vào năm 2026 như kế hoạch giúp LN năm 2026 tăng trưởng đột biến.

KBC hoàn thành phương án phát hành riêng lẻ, thu về gần 4,200 tỷ đồng. Nguồn thu này giúp cơ cấu tài chính của KBC lành mạnh hơn.

Khuyến nghị mua dành cho cổ phiếu PC1

Theo Công ty Chứng khoán Tiên Phong (TPS), đồ thị cổ phiếu CTCP Tập đoàn PC1 (PC1) xuất hiện tín hiệu tích cực khi giá tăng break-out khỏi mô hình tam giác cân (Bullish Symmetrical Triangle) với khối lượng giao dịch cải thiện, giá mục tiêu lý thuyết của mô hình là 29.300 đồng/cổ phiếu.

Bên cạnh đó, giá cổ phiếu cũng đồng thời vượt lên trên trendline giảm dài hạn giúp củng cố luận điểm tăng giá do có sự thay đổi trong tính chất chuyển động của xu hướng (từ giảm dài hạn chuyển sang khởi đầu xu hướng tăng).

Hệ thống các đường trung bình động (MA) đang có dấu hiệu hội tụ cho thấy giá có tiềm năng khởi tạo xu hướng mạnh trong thời gian tới, trong đó tín hiệu tăng giá ngắn hạn đã được thể hiện qua sự giao cắt của MA10 ngày và MA20 ngày; tín hiệu tăng giá trung hạn được thể hiện qua sự giao cắt của MA20 ngày và MA50 ngày.

Các chỉ báo kỹ thuật cũng củng cố triển vọng tích cực: MACD>0 và nằm trên đường tín hiệu, histogram mở rộng dương: động lực tăng giá ổn định; RSI ~ 65.x: sức mạnh giá đạt trạng thái tích cực cho thấy động lực tăng giá rõ nét; MFI ~81.x: dòng tiền vào cổ phiếu mạnh mẽ. Để kịch bản tăng giá diễn ra đúng kỳ vọng, điều kiện cần thiết là cổ phiếu duy trì được trạng thái ổn định trong 1–3 phiên sau phiên breakout, cụ thể là không xuất hiện lực bán mạnh khiến giá đóng cửa dưới ngưỡng 22.600 đồng/cổ phiếu khiến động lực tăng giá bị phân tán.

Nhà đầu tư có thể thiết lập chiến lược giải ngân từng phần với cổ phiếu PC1 tại vùng giá 22.800 – 23.500 đồng/cổ phiếu. Đồng thời thiết lập mức cutloss khi giá giảm về dưới 22.600 đồng/cổ phiếu với khối lượng lớn.

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-187-post1215519.vov

Tin khác

Danh mục cổ phiếu cần quan tâm hôm nay 18/7

7 giờ trước

Danh mục cổ phiếu cần quan tâm hôm nay 17/7

một ngày trước

Một số cổ phiếu cần quan tâm ngày 17/7

một ngày trước

Cổ phiếu bluechips - Đích đến của dòng tiền ngoại

7 giờ trước

Hạ tầng IDICO: Lợi nhuận quý II/2025 tăng 122%, cổ phiếu lập đỉnh lịch sử

một giờ trước

May mặc Bình Dương trả cổ tức tiền mặt, hai cổ đông lớn nhận hơn 50 tỷ đồng

2 giờ trước