Một số cổ phiếu cần quan tâm ngày 19/6

► Nhận định chứng khoán 19/6: VN-Index có thể sớm vượt vùng 1.350 điểm

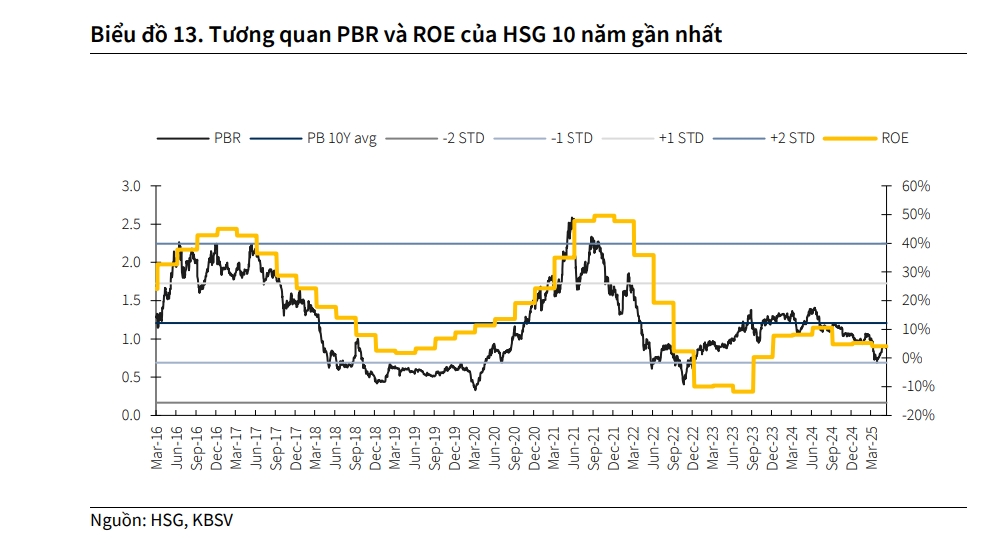

Khuyến nghị trung lập dành cho cổ phiếu HSG

Theo Công ty Chứng khoán KB (KBSV), Tập đoàn Hoa Sen (mã HSG trên sàn HOSE) ghi nhận 25.099 tỷ đồng doanh thu và 567 tỷ đồng lợi nhuận sau thuế trong 8 tháng đầu niên độ tài chính năm 2025, hoàn thành 66%/113% kế hoạch năm. Kết quả lợi nhuận sau thuế vượt kỳ vọng của KBSV nhờ biên lợi nhuận cải thiện trong quý III/2025, được hỗ trợ một phần bởi các nỗ lực tối ưu hàng tồn kho (tồn kho thành phẩm, nguyên vật liệu quý II/2025 giảm 33%).

HSG cho biết, các đơn hàng xuất khẩu đi Mỹ (chiếm 7% tổng doanh thu) đã tạm dừng từ tháng 9/2024 do các nhà nhập khẩu lo ngại các vấn đề liên quan tới thuế quan và rủi ro truy thu thuế. KBSV cho rằng, việc sản lượng xuất khẩu sụt giảm sẽ tạo nền thấp trong FY2025 và kỳ vọng sẽ dần hồi phục trong tương lai nhờ nỗ lực mở rộng và đa dạng hóa thị trường mục tiêu.

KBSV cũng duy trì quan điểm, động lực thúc đẩy tăng trưởng doanh thu sẽ tới từ thị trường nội địa nhờ hoạt động xây dựng dân dụng hồi phục và thị trường Bất động sản bước vào chu kỳ tăng trưởng mới trong 2025 – 2027.

Bên cạnh đó, HSG cũng có lợi thế tại thị trường nội địa so với các đối thủ cạnh tranh nhờ sở hữu hệ thống Hoa Sen Homes. KBSV ước tính sản lượng tiêu thụ của HSG tăng 0%/7% trong FY2025/FY2026.

KBSV duy trì dự phóng giá thép tăng 1%/2% trong 2025/2026 trong kịch bản cơ sở và ước tính biên lãi gộp của HSG đạt trung bình 12% trong FY2025/FY2026.

KBSV điều chỉnh dự phóng lợi nhuận sau thuế của HSG đạt 789/810 tỷ đồng trong FY2025/FY2026 và xác định giá trị hợp lý của HSG đạt 18.000 đồng/cổ phiếu, đồng thời khuyến nghị trung lập dành cho cổ phiếu HSG.

Khuyến nghị mua đối với cổ phiếu VHM

Công ty cổ phần Chứng khoán DSC duy trì khuyến nghị mua đối với cổ phiếu VHM, với giá mục tiêu 84.900 đồng/cổ phiếu. Mặc dù dự báo doanh thu năm 2025 sẽ giảm 10% so với năm trước, xuống còn 92.133 tỷ đồng, song mức nền này vẫn được đánh giá là cao trong bối cảnh thị trường bất động sản đang phục hồi. Lợi nhuận trước thuế năm 2025 dự kiến đạt 39.686 tỷ đồng.

Điểm đáng chú ý là sự thay đổi trong chiến lược phát triển dự án của VHM. Trong giai đoạn 5 năm tới, thay vì tập trung tại các đô thị lớn như Hà Nội hay TP. Hồ Chí Minh, Vinhomes sẽ phát triển quỹ đất ở nhiều địa phương mới với tính chất nghỉ dưỡng, du lịch cao. Việc đa dạng hóa địa bàn và sản phẩm được kỳ vọng sẽ giúp VHM duy trì doanh thu ở ngưỡng 100.000 tỷ đồng mỗi năm.

DSC sử dụng kết hợp 2 phương pháp định giá RNAV (đánh giá lại các khoản mục tài sản mà công ty đang nắm giữ, trong đó quan trọng nhất là khoản mục hàng tồn kho đối với doanh nghiệp phát triển bất động sản) và P/B (tỷ lệ giá trên sổ sách) với tỷ trọng 50/50 để đưa ra giá trị hợp lý của cổ phiếu. Dù cổ phiếu đang giao dịch ở mức P/B 1,5 lần – cao hơn mức P/B dự phóng 2025 là 1,4 lần – nhưng với triển vọng dài hạn, DSC cho rằng, vùng giá hiện tại vẫn phù hợp để tích lũy.

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-196-post1208228.vov

Tin khác

Liệu cổ phiếu HSG của Hoa Sen có 'nở'?

6 giờ trước

Cổ phiếu Vingroup giúp thị trường giữ 'thăng bằng'

19 giờ trước

Vietbank chuẩn bị phát hành cổ phiếu, tăng vốn lên hơn 8.000 tỷ đồng

3 giờ trước

Có nên 'đặt cược' vào cổ phiếu dầu khí?

4 giờ trước

Chủ tịch Chứng khoán APG đã bán trọn 90% cổ phần đang nắm giữ

4 giờ trước

Một cổ phiếu bán lẻ lợi nhuận năm 2025 có thể vượt đỉnh lịch sử

5 giờ trước