Một số cổ phiếu cần quan tâm ngày 20/1

Khuyến nghị khả quan đối với cổ phiếu HDC

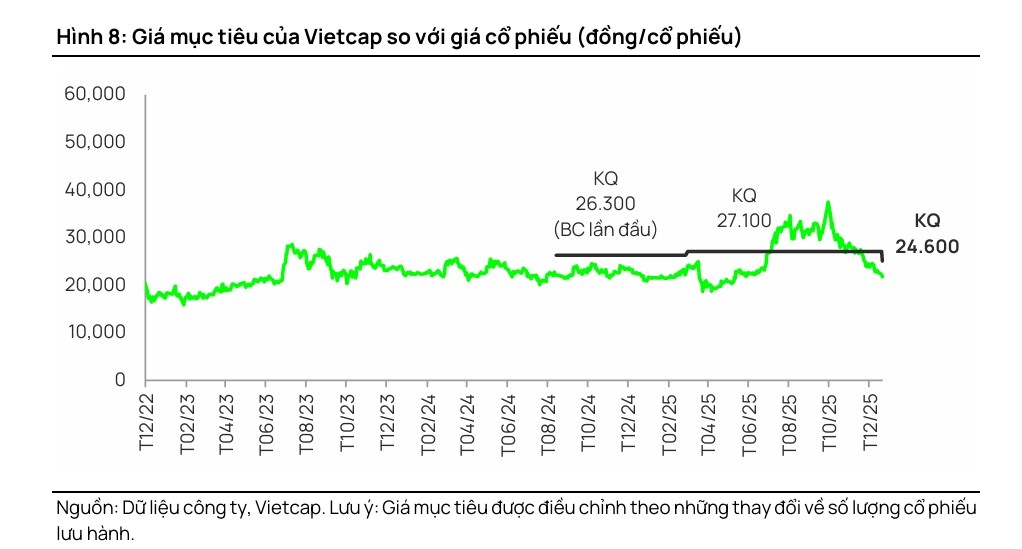

Công ty Chứng khoán Vietcap (VCSC) duy trì khuyến nghị khả quan đối với cổ phiếu của CTCP Phát triển Nhà Bà Rịa - Vũng Tàu (HDC), nhưng giảm 9% giá mục tiêu xuống mức 24.600 đồng/cổ phiếu. Nguyên nhân điều chỉnh giảm giá mục tiêu chủ yếu đến từ việc pha loãng cổ phiếu từ đợt phát hành trái phiếu chuyển đổi (trái phiếu hoàn tất phát hành vào tháng 12/2025; số cổ phiếu chuyển đổi tương đương 25% số cổ phiếu đang lưu hành hiện tại) vào mô hình định giá của VCSC; và điều chỉnh giảm 25% dự báo doanh số bán BĐS giai đoạn 2025–2027 của VCSC; các yếu tố này được bù đắp một phần bởi việc VCSC cập nhật mô hình định giá từ cuối năm 2025 sang cuối năm 2026.

VCSC dự báo KQKD quý 4/2025 sẽ không đáng kể do hoạt động bàn giao tiếp tục chậm; theo đó, VCSC dự báo lợi lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) năm 2025 sẽ tăng 9,3 lần so với cùng kỳ năm trước (YoY) lên mức 617 tỷ đồng (cao gấp 3,6 lần so với dự báo trước đây), nhờ được thúc đẩy bởi khoản lãi trước thuế 767 tỷ đồng đến từ việc chuyển nhượng phần cổ phần tại dự án Đại Dương (lợi nhuận ghi nhận trong quý 2 và quý 3/2025).

VCSC dự báo LNST sau lợi ích CĐTS năm 2026 sẽ đạt 315 tỷ đồng (-49% so với mức nền cao của năm 2025), do: sự cải thiện của hoạt động bàn giao BĐS tại dự án The Light City giai đoạn 1 và Ngọc Tước 2; việc khởi động mở bán và bàn giao phần nhà ở xã hội của dự án Ecotown Phú Mỹ (Eco Home 1; đã cất nóc vào tháng 12/2025); cùng với khoản lãi từ việc chuyển nhượng dự án Thống Nhất cùng phần lợi nhuận còn lại được ghi nhận từ giao dịch bán cổ phần tại dự án Đại Dương.

VCSC lần lượt điều chỉnh +256%/+5%/-35% đối với dự báo LNST sau lợi ích CĐTS các năm 2025/2026/2027 của VCSC, với nguyên nhân chủ yếu do sự điều chỉnh của chúng tôi đối với thời điểm ghi nhận lợi nhuận chuyển nhượng dự kiến của các dự án Đại Dương và Thống Nhất.

VCSC dự báo doanh số bán BĐS năm 2026 của HDC sẽ đạt 1.100 tỷ đồng (tăng gấp 3,6 lần so với mức dự kiến năm 2025), chủ yếu nhờ đợt mở bán giai đoạn tiếp theo của dự án The Light City giai đoạn 1 và đợt mở bán của NOXH Eco Home 1.

HDC hiện đang giao dịch ở mức P/B dự phóng năm 2026 là 1,3 lần (dựa theo dự báo của VCSC), thấp hơn mức trung bình 2 năm của công ty là 2,1 lần.

Rủi ro: Tiến độ mở bán dự án chậm hơn dự kiến.

Khuyến nghị khả quan dành cho cổ phiếu HVN

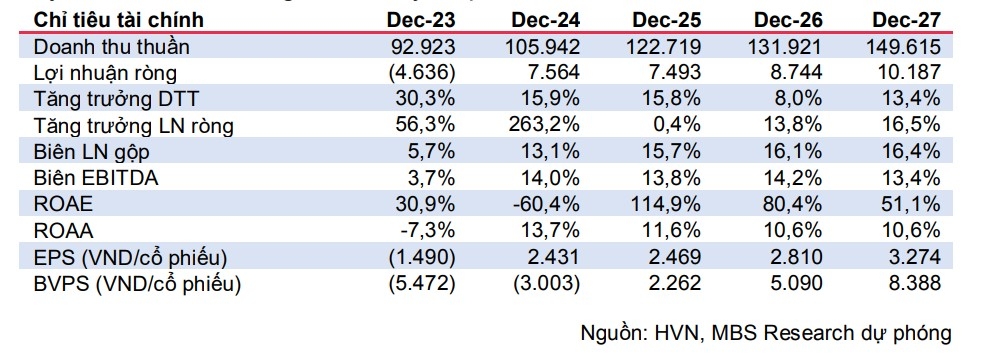

Công ty Chứng khoán MB (MBS) ước tính lượng hành khách 2025 của Tổng công ty Hàng không Việt Nam (HVN) tăng khoảng 13% nhờ tăng trưởng lượng khách quốc tế, ước tính tăng khoảng 13%, thúc đẩy doanh thu thuần gia tăng 15,3%.

Mặc dù lợi nhuận ròng quý IV/2025 sụt giảm do giá nhiên liệu bay trung bình tăng khoảng 1,2% khiến biên lợi nhuận gộp sụt giảm và không còn ghi nhận thu nhập bất thường khiến thu nhập khác giảm mạnh 96,4%, nhưng trong cả năm 2025, nhờ giá vé trung bình được cải thiện khi nguồn cung tàu bay bị hạn chế, kết hợp với giá nhiên liệu trung bình giảm mạnh svck, hỗ trợ biên lợi nhuận gộp của HVN cải thiện 2,6 điểm %, qua đó giúp lợi nhuận ròng của HVN duy trì xu hướng tăng, cải thiện 0,4%.

MBS kỳ vọng tổng lượng hành khách của HVN sẽ tiếp tục gia tăng mạnh mẽ, dự kiến tăng 6,8%/11,5%, thúc đẩy bởi tăng trưởng lượng khách quốc tế, dự kiến tăng 6,9%/17%, và kế hoạch mở rộng đội bay và hạ tầng sân bay cải thiện nâng cao hiệu quả khai thác, từ đó thúc đẩy doanh thu vận tải của HVN tăng 8,1%/13,5%. MBS ước tính biên lợi nhuận ròng của HVN sẽ tiếp tục tăng 0,2 điểm %/0,3 điểm % trong 2026-2027, nhờ đẩy mạnh khai thác các tuyến quốc tế với mức giá vé trung bình cao hơn và chi phí nhiên liệu/hệ số ghế luân chuyển tiếp tục giảm khi giá nhiên liệu ổn định, qua đó đưa lợi nhuận ròng của HVN tăng 13,8%/16,5% trong 2026-2027.

Ngoài ra, MBS đánh giá Nghị quyết 79 về phát triển kinh tế nhà nước sẽ là nền tảng quan trọng giúp HVN bứt phá, trở thành đầu tàu dẫn dắt toàn ngành phát triển, khi Nghị quyết 79 sẽ tạo điều kiện cho HVN nâng cao tiềm lực tài chính, hỗ trợ kế hoạch mở rộng đội bay hỗ trợ nâng cao năng lực vận hành, từ đó giúp HVN thành công mở rộng thị phần và gia tăng vị thế cạnh tranh trong trung và dài hạn.

MBS định giá cổ phiếu HVN dựa trên phương pháp định giá EV/EBITDAR, với mức giá mục tiêu là 43.600 đồng/cổ phiếu, đồng thời khuyến nghị khả quan dành cho cổ phiếu này. Với tiềm năng tăng trưởng lợi nhuận tích cực và khả năng bứt phá mạnh mẽ trong trung và dài hạn nhờ Nghị quyết 79 về phát triển kinh tế nhà nước, trong khi HVN đã được chiết khấu về mức định giá rẻ khi EV/EBITDAR hiện tại chỉ ở mức 2,8x, MBS đánh giá đây là cơ hội tiềm năng để tích lũy cổ phiếu HVN.

► Nhận định chứng khoán 20/1: VN-Index dao động tích lũy trong vùng 1.850–1.920 điểm

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-201-post1262661.vov

Tin khác

Danh mục cổ phiếu cần quan tâm ngày hôm nay 20/1

4 giờ trước

Em gái cựu Tổng giám đốc PLX đăng ký bán hết 20.000 cổ phiếu

4 giờ trước

Thêm công ty chứng khoán đầu ngành báo lãi kỷ lục

3 giờ trước

Danh mục cổ phiếu cần quan tâm ngày hôm nay 19/1

một ngày trước

Xu hướng chứng khoán 20/1 hạn chế mua mới cổ phiếu

17 giờ trước

'Sắc tím' duy nhất của rổ VN30

một ngày trước