Một số cổ phiếu cần quan tâm ngày 20/5

► Nhận định chứng khoán 20/5: VN-Index có thể thử thách lại vùng hỗ trợ 1.250 – 1.280 điểm

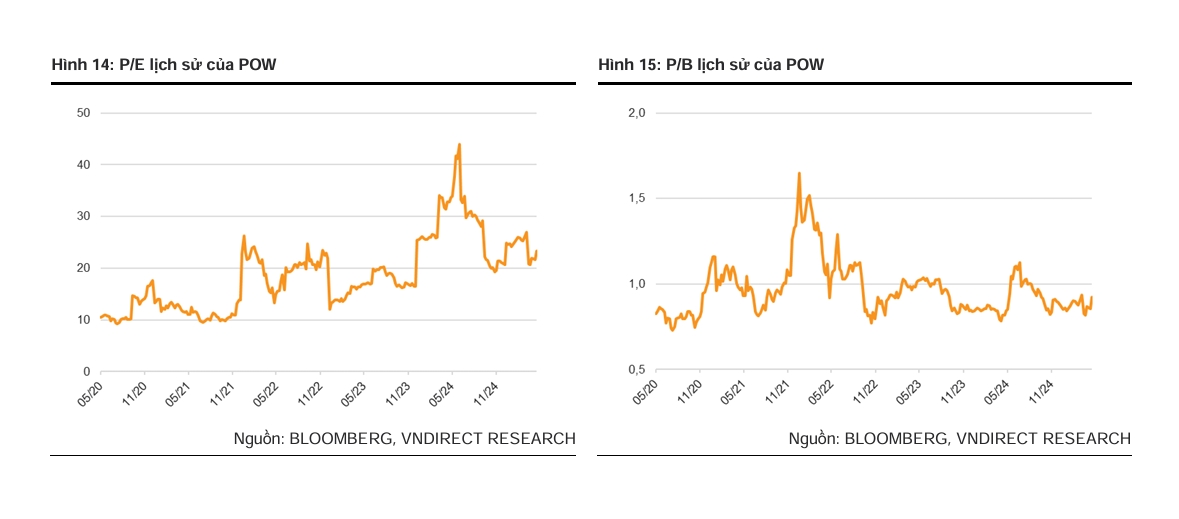

Khuyến nghị khả quan đối với cổ phiếu POW

Công ty cổ phần chứng khoán VNDIRECT duy trì khuyến nghị khả quan đối với cổ phiếu POW của Tổng công ty Điện lực Dầu khí Việt Nam tiềm năng tăng giá 16,3 %. VNDIRECT tăng giá mục tiêu thêm 0,7% trong khi giá cổ phiếu đã tăng 3,9% kể từ báo cáo gần nhất.

Giá mục tiêu thay đổi chủ yếu là do điều chỉnh dự phóng EPS năm 2025-26. P/B hiện tại (0,9x) thấp hơn mức trung bình của các DN trong khu vực (1,6x), là mức tương đối hấp dẫn khi xét đến việc NT3&4 sắp đi vào vận hành.

Lợi nhuận (LN) ròng Quý 1/2025 tăng 60% so với cùng kỳ lên 445 tỷ đồng nhờ sản lượng điện phục hồi và thu nhập tài chính thuần tăng.

Tỷ lệ đòn bẩy tiếp tục tăng lên mức 27% vào cuối Quý 1/2025 khi POW giải ngân vốn cho nhà máy điện NT3&4.

VNDIRECT dự báo LN ròng của POW năm 2025 sẽ tăng trưởng 30% so với cùng kỳ nhờ huy động cao hơn từ tất cả các nhà máy điện hiện hữu.

Động lực tăng giá là sản lượng điện cao hơn và việc nhà máy NT3&4 đi vào vận hành.

Rủi ro giảm giá là sản lượng điện thấp hơn dự kiến, rủi ro thiếu hụt nguồn nguyên liệu đầu vào (cả khí và than) trong ngắn hạn gây cản trở hoạt động của các nhà máy điện và các sự cố kỹ thuật bất ngờ với các tổ máy phát điện.

Khuyến nghị tích cực đối với cổ phiếu MSN

Theo Công ty Chứng khoán Bảo Việt (BVSC), CTCP Tập Đoàn Masan (MSN) đã đạt được kết quả vững vàng trong Quý 1/2025, với doanh thu thuần đạt 18.897 tỷ đồng (+0,2% so với cùng kỳ năm trước; +11,1% so với cùng kỳ năm trước đã điều chỉnh, loại trừ việc thoái vốn H.C. Starck) và lợi nhuận sau thuế sau lợi ích cổ động thiểu số đạt 394 tỷ đồng (+278,8% so với cùng kỳ năm trước). Thành tích nổi bật này được thúc đẩy bởi sự tăng trưởng xuất sắc ở các mảng tiêu dùng—Masan Consumer, WinCommerce, Masan MeatLife, và Phúc Long Heritage—với EBITDA tăng trưởng lần lượt 12,0%, 45,2%, 43,8%, và 32,4% yoy. Tuy nhiên, lợi nhuận sau thuế sau lợi ích cổ động thiểu số không đạt được dự báo 500 tỷ đồng của BVSC, chủ yếu do sự sụt giảm 4,3% so với cùng kỳ năm trước trong đóng góp lợi nhuận từ đơn vị cộng tác Techcombank.

BVSC dự báo doanh thu thuần của MSN năm 2025 đạt 86.955 tỷ đồng (+4,5% so với cùng kỳ năm trước) và lợi nhuận sau thuế sau lợi ích cổ động thiểu số đạt 2.802 tỷ đồng (+40,2% so với cùng kỳ năm trước). Dự báo của BVSC tương đương với EPS là 1.948 đồng/cổ phiếu và P/E kỳ vọng là 31,8x.

Bằng định giá SoTP của BVSC đưa ra giá trị hợp lý 89.200 đồng/cổ phiếu, áp dụng chiết khấu tập đoàn 30%. Tăng trưởng bền vững từ mảng tiêu dùng của MSN, cùng với động thái chiến lược—như đơn giản hóa mô hình tập đoàn, niêm yết MCH lên sàn HOSE và triển vọng nâng hạng thị trường Việt Nam—là những động lực lớn hỗ trợ cho tiền năng tăng giá của cổ phiếu trong 2025–2026.

BVSC duy trì khuyến nghị OUTPERFORM dựa trên những yếu tố cơ bản cốt lõi đang được cải thiện, định giá hấp dẫn và các yếu tố khách quan bên ngoài khác giúp thị trường có góc nhìn khác hơn về định giá của MSN.

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-205-post1200659.vov

Tin khác

Cổ phiếu cần quan tâm ngày 20/5

20 giờ trước

Một số cổ phiếu cần quan tâm ngày 19/5

một ngày trước

ĐHĐCĐ City Auto: Phát hành 30 triệu cổ phiếu riêng lẻ để bổ sung vốn kinh doanh

một giờ trước

VN-Index tăng một mạch hơn 17 điểm trong phiên sáng 20/5

một giờ trước

Loạt cổ phiếu lớn tăng mạnh, VN-Index quay lại hành trình kiểm định đỉnh cũ

2 giờ trước

Lãnh đạo Techcombank sắp được mua cổ phiếu chỉ bằng 1/3 thị giá

2 giờ trước