Một số cổ phiếu cần quan tâm ngày 22/1

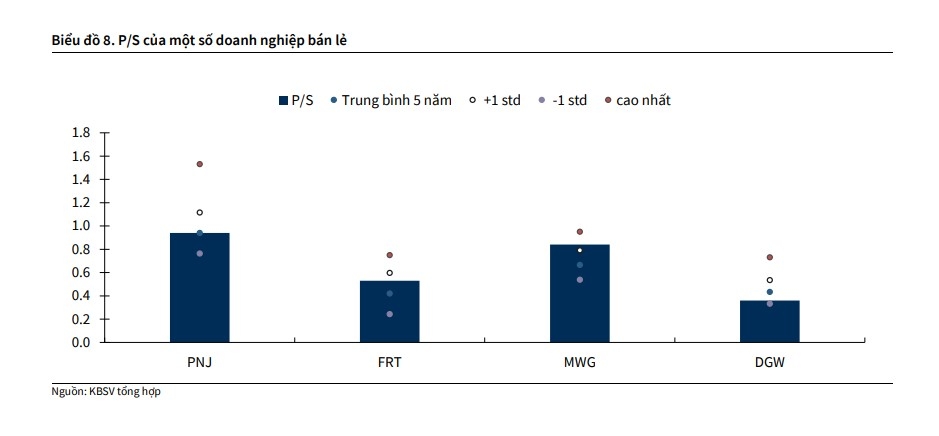

Triển vọng khả quan đối với 1 số cổ phiếu ngành bán lẻ

Theo Công ty Chứng khoán KB (KBSV), lũy kế 9 tháng 2025, các doanh nghiệp bán lẻ ghi nhận sự phục hồi mạnh mẽ. MWG đạt doanh thu thuần 113.607 tỷ đồng (+13,7% so với cùng kỳ năm trước), lợi nhuận sau thuế (LNST) đạt 4.965 tỷ đồng (+72% so với cùng kỳ năm trước), sớm vượt kế hoạch năm nhờ đà tăng trưởng của ICT và sự bứt phá từ Bách Hóa Xanh. FRT ghi nhận doanh thu 33.111 tỷ đồng (+26% so với cùng kỳ năm trước), LNST đạt 636 tỷ (+131% so với cùng kỳ năm trước), với động lực chính từ chuỗi Long Châu (đóng góp 67% doanh thu) và sự phục hồi có lãi của FPT Shop. DGW duy trì đà tăng trưởng doanh thu +18,7% so với cùng kỳ năm trước và LNST đạt 393 tỷ đồng (+30% so với cùng kỳ năm trước) nhờ sự chuyển dịch ngành hàng, trong đó nhóm Laptop AI, thiết bị văn phòng và gia dụng tăng trưởng ấn tượng (43-94% so với cùng kỳ năm trước), bù đắp cho sự bão hòa của mảng điện thoại di động.

Nhìn chung, biên lợi nhuận của cả ba doanh nghiệp đều được cải thiện nhờ tối ưu hóa vận hành và tận dụng sức mua hồi phục. Mặc dù bán lẻ trang sức tăng trưởng thấp, PNJ ghi nhận kết quả khả quan với doanh thu và LNST đạt lần lượt 25.353 tỷ đồng (-13% so với cùng kỳ năm trước) và 1,615 tỷ đồng (+17% so với cùng kỳ năm trước).

Triển vọng năm 2026 của ngành bán lẻ được đánh giá khả quan nhờ sự phục hồi sức mua nội địa. Nhóm ICT & CE (MWG, DGW, FRT) dự kiến bùng nổ với chu kỳ nâng cấp AI PC, AI Smartphone và Windows 11, kết hợp cùng chính sách giảm thuế TNCN kích cầu. Bán lẻ bách hóa (BHX) sẽ tận dụng lộ trình minh bạch hóa hóa đơn để chiếm lĩnh thị phần từ hộ kinh doanh cá thể và mở rộng mạnh mẽ mạng lưới cửa hàng. Mảng dược phẩm (Long Châu) tiếp tục tăng trưởng ổn định thông qua việc phát triển hệ sinh thái tiêm chủng và chăm sóc sức khỏe.

Với bối cảnh 2026 khởi sắc, các cổ phiếu với mức định giá ngang hoặc dưới mức trung bình P/S 5 năm như PNJ, FRT, DGW đều còn cơ hội đầu tư với mức upside trên 15%. Ngoài ra, nhà đầu tư có thể có thể chờ đợi các nhịp điều chỉnh ngắn để mở mới/gia tăng vị thế cho MWG.

Khuyến nghị mua đối với cổ phiếu TNG

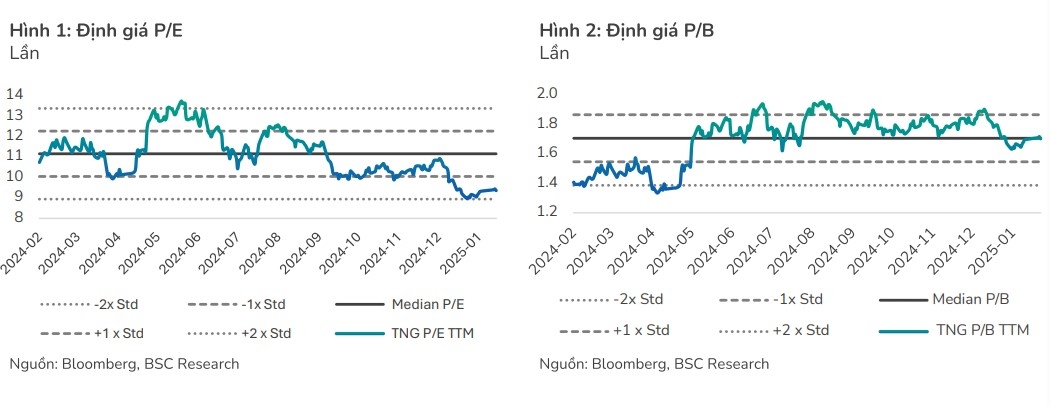

Theo Công ty Chứng khoán BIDV (BSC), biên lợi nhuận gộp của Công ty CP Đầu tư và Thương mại TNG (TNG) = 15,1%, cải thiện nhẹ 0,3% so với cùng kỳ nhờ tập trung vào các dòng hàng có giá trị gia tăng cao để bù đắp lại cho phần thuế phí chia sẻ với khách hàng; một vài đơn hàng có đơn giá thấp được đẩy lên xuất trước trong giai đoạn Quý 2/2025 và Quý 3/2025 nhằm tránh thuế phí.

Tỷ lệ SG&A/DTT = 5,4% tiết giảm 1,3% so với cùng kỳ nhờ ứng dụng công nghệ, tự động hóa vào trong nhiều khâu sản xuất; chi phí bán hàng đi ngang do TNG chủ yếu tập trung phục vụ tập khách sẵn có.

Chi phí lỗ tỷ giá ước tính = 5 tỷ đồng (-85% so với cùng kỳ năm trước). Như vậy, qua KQKD Q4.2025, có thể thấy, ảnh hưởng từ việc chia sẻ thuế phí với khách hàng không quá ảnh hưởng lên lợi nhuận của TNG thông qua việc đa dạng hóa thị trường nhằm giảm sự phụ thuộc vào thị trường Mỹ (ước tỉnh chỉ đóng góp khoảng 30% so với 50% tổng cơ cấu đơn của năm 2024); tiết giảm các chi phi quản lý nhờ ứng dụng công nghệ và tự động hóa vào trong sản xuất, điều này phù hợp với quan điểm của BSC trong những báo cáo trước đó.

Kết thúc năm 2025, TNG ghi nhận doanh thu thuần (DTT) và lợi nhuận sau thuế sau cổ đông thiểu số (LNST-CĐTS) lần lượt đạt 8.698 tỷ đồng (+12% so với cùng kỳ năm trước) và 392 tỷ đồng (+24% so với cùng kỳ năm trước) hoàn thành lần lượt 105%/114% dự phóng của BSC trong báo cáo gần nhất. BSC cho rằng, mức chênh lệch so với dự phóng của BSC chủ yếu tập trung ở chi phí lỗ tỷ giá của TNG ghi nhận thấp hơn -25,7% so với ước tính của BSC; ngoài ra, lượng đơn hàng xuất sang thị trường Nga của TNG cũng ghi nhận cao hơn khoảng 5% so với ước tính.

Ở thời điểm hiện tại, BSC đưa ra khuyến nghị mua đối với cổ phiếu TNG với giá mục tiêu = 25.500 đồng/cổ phiếu (+21% so với giá ngày 21/1, +19% so với giá mục tiêu cũ) dựa trên quan điểm sau: TNG đang được giao dịch ở mức giá hấp dẫn PE FW 2026 = 6.5 lần so với trung bình 5 năm = 8.5 lần và trung bình ngành may mặc = 9 lần và triển vọng đơn hàng 2026 được đảm bảo và vượt trội hơn so với các doanh nghiệp cùng ngành khác nhờ chủ động đa dạng hóa tập khách hàng giảm phụ thuộc vào thị trường Mỹ và trong bối cảnh tình hình thuế quan đã có hiệu lực, các nhãn hàng tại Mỹ vẫn chưa đưa ra yêu cầu đặc biệt nào khi đặt hàng và mức độ đặt hàng vẫn duy trì ổn định. 2.

Trên quan điểm thận trọng, BSC sử dụng mức P/E mục tiêu = 8 lần chiết khấu 10% so với trung bình 5 năm và tương đương so với báo cáo trước đó nhằm phản ánh tốc độ tăng trưởng chậm lại trong 2026 khi biên lợi nhuận khó cải thiện do phải chia sẻ thuế phí với khách hàng. 3. Sự thay đổi giá mục tiêu chủ yếu đến từ thay đổi năm định giá cơ sở từ 2025 sang 2026.

► Nhận định chứng khoán 22/1: VN-Index có thể sẽ thử thách mức kháng cự 1.918 điểm

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-221-post1263255.vov

Tin khác

Xu hướng chứng khoán 22/1, gia tăng tỷ trọng cổ phiếu

9 giờ trước

Danh mục cổ phiếu cần quan tâm ngày hôm nay 21/1

một ngày trước

Thanh khoản duy trì cao, VN-Index giữ nhịp tăng tích cực

3 giờ trước

VMSC muốn thoái hết vốn tại MSB

5 giờ trước

Hệ sinh thái Vingroup có thêm cổ phiếu Vinpearl vào nhóm VN30

5 giờ trước

Lãi từ 'ôm cổ phiếu' hay lãi từ 'thu phí': Giải mã chất lượng lợi nhuận của VIX và TCBS

5 giờ trước