Một số cổ phiếu cần quan tâm ngày 23/10

Khuyến nghị khả quan đối với cổ phiếu KBC

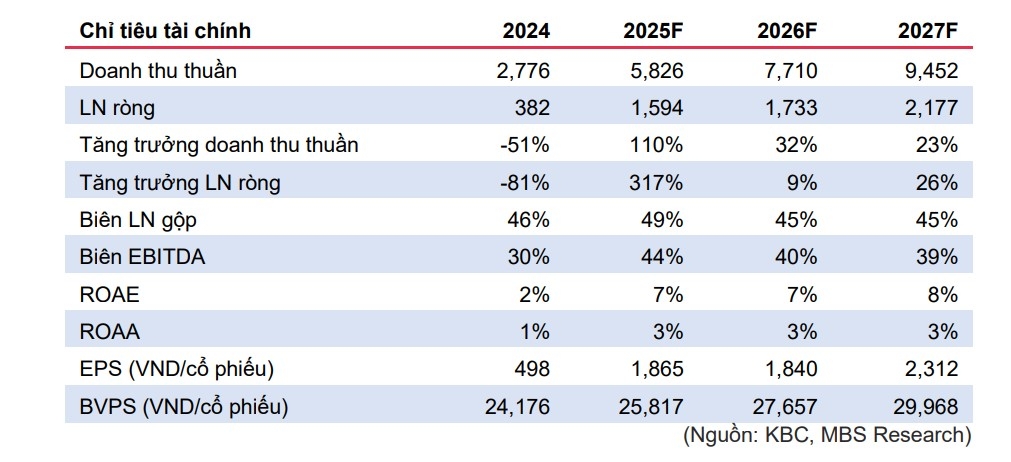

Công ty Chứng khoán MB (MBS) kỳ vọng Tổng Công ty Phát triển Đô thị Kinh Bắc (KBC – sàn HSX) bàn giao 30 ha đất tại KCN Nam Sơn – Hạp Lĩnh cho Goertek trong Quý 3/2025, doanh thu cho thuê đất KCN dự phóng tăng 134% so với cùng kỳ, biên lợi nhuận gộp (LNG) đạt 50%. Doanh thu BĐS tiếp tục đến từ dự án NOXH Nếnh và Tràng Duê, dự phóng tăng 27% so với cùng kỳ, nhưng biên LNG thấp khoảng 10-12%. Doanh thu và chi phí tài chính tăng mạnh 53% và 43% trong Quý 3/2025 do tiền và nợ vay tăng mạnh.

MBS dự phóng lợi nhuận (LN) ròng Quý 3/2025 tăng 95% so với cùng kỳ trên mức nền thấp cùng kỳ năm trước. Nhiều dự án KCN và KĐT mới được phê duyệt đầu tư KBC liên tiếp nhận được quyết định chấp thuận chủ trương đầu tư dự án KCN và KĐT mới gồm KCN Tràng Duệ 3, KCN Kim Thành 2 GĐ1, KCN Quế Võ 2 mở rộng, KCN Phú Bình, KCN Sông Hậu 2, KCN Bình Giang, KĐT Tràng Cát, khu phức hợp Trump International. Quỹ đất lớn tạo động lực tăng trưởng cho KBC trong dài hạn.

Đối với mảng KCN, MBS dự phóng doanh thu năm 2025-2027 tăng trưởng lần lượt +268%/+26%/-31% so với cùng kỳ, thay đổi +44%/+3%/- 4% so với dự phóng trước. Đối với mảng BĐS, năm 2025-26, doanh thu chủ yếu từ các dự án NOXH. Sang năm 2027, MBS kỳ vọng KĐT Tràng Cát đem lại dòng tiền. Tổng hợp lại, MBS điều chỉnh dự phóng LN ròng năm 2025-2027 là +55%/+2%/-14% so với dự phóng trước, tăng 317%/9%/26% so với cùng kỳ.

MBS khuyến nghị khả quan đối với cổ phiếu KBC với giá mục tiêu là 39.700 đồng/cổ phiếu (tăng 13% so với trước). Những thay đổi trọng yếu so với định giá trước: thêm các dự án KCN mới được phê duyệt vào mô hình (Lộc Giang, Quế Võ 2 mở rộng, Phú Bình, Sông Hậu 2, Bình Giang); tăng định giá KĐT Tràng Cát.

Luận điểm đầu tư bao gồm: Mức thuế quan Mỹ áp cho hàng hóa từ Việt Nam vẫn cạnh tranh với các quốc gia khác trong khu vực, Việt Nam vẫn là điểm đến hấp dẫn cho các nhà đầu tư; Mở rộng quỹ đất KCN và KĐT tạo động lực phát triển dài hạn; Nguồn vốn bổ sung từ phát hành thêm giúp cơ cấu tài chính lành mạnh hơn.

Khuyến nghị khả quan đối với cổ phiếu VPB

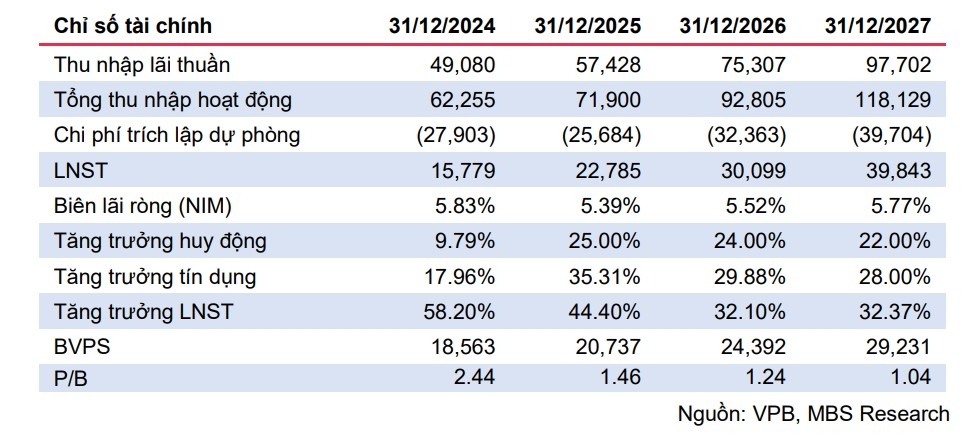

Trong Quý 3/2025, lợi nhuận trước thuế (LNTT) của NH TMCP Việt Nam Thịnh Vượng (VPB – sàn HSX) đạt 9,166 tỷ đồng, tăng trưởng 76,7%, chỉ thấp hơn mức đỉnh vào Quý 1/2022. Lũy kế 9 tháng, LNTT hợp nhất đạt 20,395 tỷ đồng, tăng 47,1% so với cùng kỳ, hoàn thành 72% kế hoạch điều chỉnh và đạt 72% dự phóng của MBS.

Lợi nhuận Quý 3/2025 tăng mạnh chủ yếu nhờ tăng trưởng mạnh mẽ tổng thu nhập hoạt động. Thu nhập lãi thuần tăng mạnh 23,9% so với cùng kỳ chủ yếu nhờ tăng trưởng tín dụng vượt bậc tính đến cuối Quý 3/25 đạt 28,4% so với đầu năm (trong khi cùng kỳ chỉ tăng 8,7%). NIM theo năm trong Quý 3/2025 tăng 10 điểm cơ bản so với Quý 2/2025. Thu nhập ngoài lãi tăng mạnh 74,6% so với cùng kỳ chủ yếu do tăng mạnh thu nhập phí thuần (+108,4%) và thu nhập từ mua bán chứng khoán kinh doanh (+1000%). Tỷ lệ CIR giảm từ 26% trong nửa đầu năm xuống còn 22% trong Quý 3/2025, và chi phí tín dụng giảm so với cùng kỳ.

LNTT kỳ vọng tăng trưởng bình quân trên 35% giai đoạn 2025 - 2026 LNTT kỳ vọng tăng lần lượt 43,6%/31,8% so với cùng kỳ trong năm 2025/2026F chủ yếu nhờ động lực tăng trưởng tín dụng mạnh mẽ và chi phí tín dụng giảm đáng kể. MBS kỳ vọng tăng trưởng tín dụng (TTTD) cả năm 2025 đạt 35,3% nhờ đẩy mạnh cho vay thương mại và cho vay bán lẻ, chủ yếu cho vay mua nhà. Tỷ lệ nợ xấu được kỳ vọng tiếp tục cải thiện, đến cuối năm 2025 dự kiến đạt 3.48%, giảm 72 đcb so với cùng kỳ nhờ quy mô nợ nhóm 1 tăng mạnh cùng với việc tích cực xử lý nợ xấu. Chi phí tín dụng dự kiến giảm so với cùng kỳ khi áp lực trích lập nợ xấu giảm bớt, dự kiến đạt 25,684 tỷ đồng (-8% so với cùng kỳ).

MBS duy trì khuyến nghị khả quan đối với cổ phiếu VPB với giá mục tiêu 42.400 đồng/cổ phiếu MBS điều chỉnh LNTT 2025F/2026F so với báo cáo gần nhất lần lượt 13,6%/11,7% do kỳ vọng LN các công ty con đóng góp đáng kể hơn.

MBS điều chỉnh P/B mục tiêu lên 1.8x khi định giá ngành ngân hàng được nâng lên và chất lượng tài sản VPB cải thiện đáng kể. Ngoài ra, MBS điều chỉnh BVPS theo SLCP sau khi thực hiện IPO VPBS.

MBS kết hợp hai phương pháp thu nhập thặng dư và P/B, dựa trên luận điểm đầu tư: ngân hàng tư nhân top đầu về tổng tài sản, TTTD cao hàng đầu ngành, chất lượng tài sản cải thiện đáng kể và thương vụ IPO VPBankS.

Rủi ro đầu tư: chất lượng tài sản suy giảm hơn, thị trường BĐS kém khả quan đi.

► Nhận định chứng khoán 23/10: VN-Index có thể thử thách vùng kháng cự quanh 1.700 điểm

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-2310-post1239980.vov

Tin khác

Danh mục cổ phiếu cần quan tâm hôm nay 23/10

2 giờ trước

Tăng hai phiên liên tiếp, VN-Index sẽ hướng lên thử thách vùng cản 1.690 – 1.700 điểm

7 giờ trước

Thị trường trái phiếu doanh nghiệp hạ nhiệt trong tháng 9

một giờ trước

Chứng khoán hôm nay 23/10: Thị trường hồi phục, ưu tiên tích lũy hơn là mua đuổi

4 giờ trước

Blog chứng khoán: Giảm là mua

12 giờ trước

VN-Index hóa 'tàu lượn' phiên 22/10

19 giờ trước