Một số cổ phiếu cần quan tâm ngày 23/12

► Nhận định chứng khoán 23-27/12: VN-Index chịu áp lực điều chỉnh, tích lũy quanh vùng 1.260 điểm

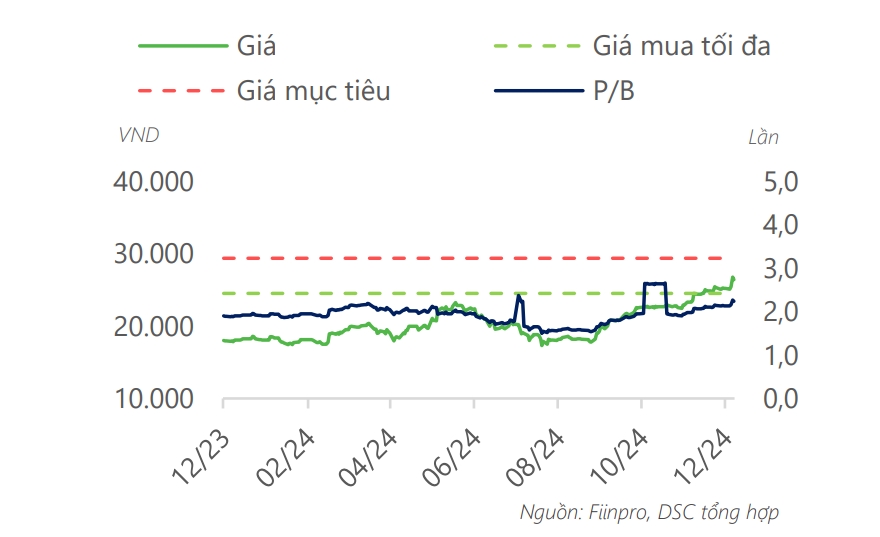

Khuyến nghị theo dõi và cân nhắc giải ngân đối với cổ phiếu BAF

Công ty Chứng khoán DSC nhận định, kết quả kinh doanh năm 2025 của CTCP Nông nghiệp BAF Việt Nam (BAF) sẽ có mức tăng trưởng tốt so với năm 2024 với kỳ vọng: Các trang trại mới bắt đầu đem lại doanh thu, hoạt động chăn nuôi ổn định giúp giảm lượng heo phải thanh lý và chi phí thức ăn chăn nuôi duy trì ở mức thấp nhờ giá nguyên liệu rẻ.

DSC ước tính doanh thu năm 2025 đạt 5.767 tỷ đồng (+9% so với cùng kỳ năm trước), lợi nhuận sau thuế đạt 365 tỷ đồng (+15% so với cùng kỳ năm trước). Dự phóng EPS năm 2025 đạt 1.529/cổ phiếu, tương đương P/E mục tiêu là 19,x lần. Mức giá mục tiêu DSC ước tính cho cổ phiếu BAF năm 2025 là 29.350 đồng/cổ phiếu.

DSC khuyến nghị, nhà đầu tư theo dõi và cân nhắc giải ngân cổ phiếu ở vùng giá khoảng 25.000 đồng/cổ phiếu.

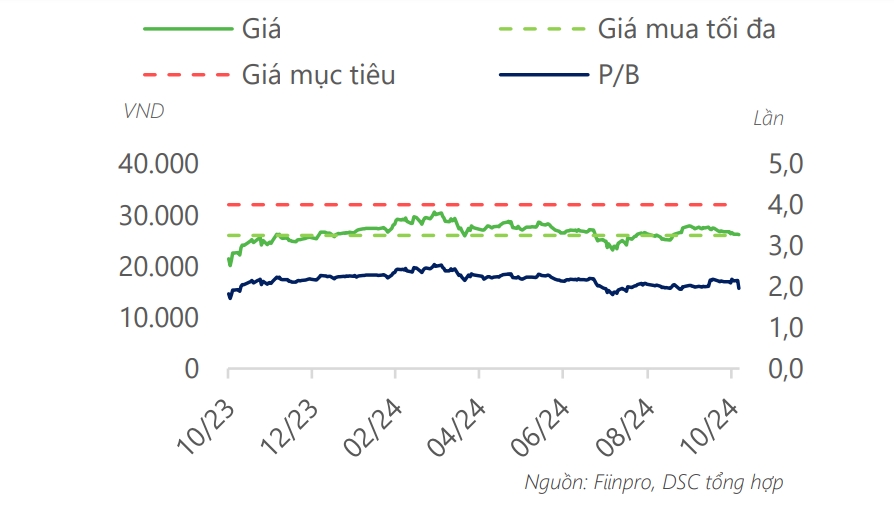

Khuyến nghị theo dõi và cân nhắc giải ngân đối với cổ phiếu SSI

Cũng theo DSC, kết quả kinh doanh Quý 3 của CTCP Chứng khoán SSI (SSI) có chung diễn biến với phần lớn các CTCK khác - tăng trưởng so với cùng kỳ nhưng đi lùi so với quý trước. Nguyên nhân chủ yếu đến từ sự ảm đạm của TTCK trong quý vừa qua, thanh khoản giảm thấp khiến hoạt động môi giới bị ảnh hưởng tiêu cực.

Sang năm 2025, DSC ước tính doanh thu hoạt động của SSI sẽ tiếp tục đà tăng trưởng, đạt 9.240 tỷ đồng (+11% so với cùng kỳ năm trước), lợi nhuận trước thuế đạt 4.235 tỷ đồng (+8% so với cùng kỳ năm trước. Mức giá mục tiêu năm 2025 cho cổ phiếu SSI là 32.000 đồng/cổ phiếu, tương đương mức P/B dự phóng là 1,9x lần.

DSC khuyến nghị nhà đầu tư theo dõi và cân nhắc giải ngân ở vùng giá hợp lý 25.000-26.000 đồng/cổ phiếu.

Khuyến nghị giá mục tiêu của cổ phiếu GMD là 66.931 đồng/cổ phiếu

Công ty Chứng khoán Vietcombank (VCBS) khuyến nghị cổ phiếu của CTCP Gemadept (GMD) với giá mục tiêu 66.931 đồng/cổ phiếu, tương đương với P/E mục tiêu đạt 17.x.

Về hoạt động kinh doanh, 9 tháng năm 2024, Công ty ghi nhận doanh thu thuần đạt 3.421 tỷ đồng (tăng 21,6% so với cùng kỳ) và lợi nhuận sau thuế công ty mẹ đạt 1.225 tỷ đồng (giảm 41,9%). Nếu loại trừ thu nhập bất thường từ thoái cảng Nam Hải Đình Vũ ghi nhận vào quý II/2023 (1.800 tỷ đồng) thì ước tính lợi nhuận từ hoạt động chính của GMD 9 tháng năm 2024 đã tăng trưởng 43%. Lợi nhuận từ công ty liên doanh, liên kết đạt 503 tỷ đồng (tăng trưởng 279,6%).

Luận điểm đầu tư: Về dài hạn VCBS đánh giá GMD vẫn khá tích cực với triển vọng từ cảng nước sâu Gemalink có vị trí thuận lợi nhất tại khu vực Cái Mép-Thị Vải, cũng như xu hướng size tàu container lớn ngày càng tăng. Tại khu vực Hải Phòng, việc hoàn thành nâng cấp luồng kênh Hà Nam giúp tàu có tải trọng lên đến 48.000 DWT giúp gia tăng cạnh tranh của cảng Nam Đình Vũ so với các cảng cùng khu vực.

Tuy nhiên, VCBS hạ giá mục tiêu chủ yếu do tốc độ mở rộng công suất Gemalink GĐ 2A chậm hơn so với kế hoạch.

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-2312-post1143646.vov

Tin khác

Cổ phiếu cần quan tâm ngày 24/12

10 giờ trước

Cổ phiếu cần quan tâm ngày 23/12

một ngày trước

Danh mục cổ phiếu cần quan tâm hôm nay 23/12

19 giờ trước

Hơn 500 cổ phiếu tăng giá trong phiên VN-Index tăng hơn 5 điểm

11 giờ trước

Chứng khoán ngày mai, 24-12: Nhóm cổ phiếu nào hút mạnh dòng tiền?

9 giờ trước

TCBS công bố 25 nhà đầu tư được mua gần 120 triệu cổ phiếu riêng lẻ

13 giờ trước