Một số cổ phiếu cần quan tâm ngày 23/2

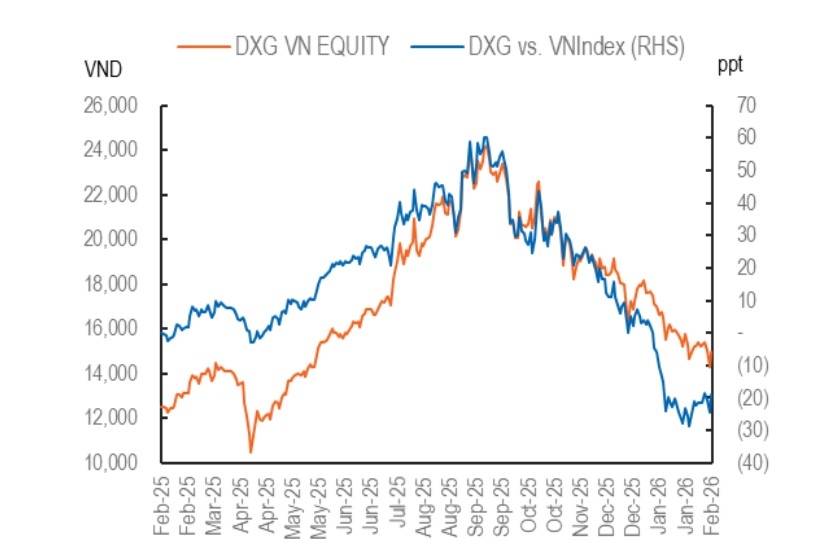

Khuyến nghị mua đối với cổ phiếu DXG

Kết quả kinh doanh Quý 4/2025 của CTCP Tập đoàn Đất Xanh (DXG): Doanh thu tăng trưởng tốt nhưng lợi nhuận sụt giảm mạnh. Doanh thu đạt 1.700 tỷ đồng (+59% so với cùng kỳ quý trước; +7% so với cùng kỳ năm trước), trong khi lợi nhuận sau thuế (LNST) giảm xuống còn 63 tỷ đồng (-61% so với cùng kỳ quý trước; -70% so với cùng kỳ năm trước) và LNST công ty mẹ (PATMI) còn thấp hơn khi chỉ đạt 6 tỷ đồng (-93% so với cùng kỳ quý trước; -96% so với cùng kỳ năm trước). KQKD bị ảnh hưởng bởi chi phí SG&A ở mức cao (chiếm 43% doanh thu), ăn mòn lợi thế từ biên lợi nhuận gộp 49% và gây áp lực nặng nề khiến biên lợi nhuận ròng chỉ còn vỏn vẹn 4%.

KQKD cả năm 2025 có sự phân hóa. Doanh thu giảm xuống 4.462 tỷ đồng (-15% so với cùng kỳ năm trước), nhưng LNST tăng lên 574 tỷ đồng (+27% so với cùng kỳ năm trước), nhờ biên lợi nhuận gộp mở rộng thêm 6 điểm phần trăm (lên mức 54% so với 48% trong năm 2024) và khoản điều chỉnh thuế thu nhập doanh nghiệp hoãn lại dương 88 tỷ đồng. Tuy nhiên, PATMI lại giảm xuống 229 tỷ đồng (-11% so với cùng kỳ năm trước).

DXS tiếp tục là động lực lợi nhuận cốt lõi. Công ty con này (DXG sở hữu 59%) ghi nhận doanh thu năm 2025 đạt 3.939 tỷ đồng (+29% so với cùng kỳ năm trước), LNST đạt 498 tỷ đồng (+100% so với cùng kỳ năm trước), đóng góp 88% doanh thu và 87% LNST hợp nhất cho DXG.

KQKD của tập đoàn thấp hơn kế hoạch. DXG chỉ hoàn thành 64% mục tiêu doanh thu và 60% mục tiêu PATMI năm 2025. DXS có KQKD tốt hơn nhưng cũng chỉ hoàn thành 76% kế hoạch doanh thu và 82% kế hoạch PATMI.

Công ty Chứng khoán Yuanta Việt Nam (YSVN) duy trì khuyến nghị mua đối với DXG. Giá cổ phiếu đã giảm 39% kể từ giữa tháng 9/2025, phản ánh lo ngại của thị trường về lãi suất vay mua nhà tăng cao và khả năng thắt chặt thị trường bất động sản. Cổ phiếu hiện đang giao dịch dưới mức giá trước khi dự án The Privé có giấy phép mở bán. Mặc dù giả định về tiềm năng tăng giá đã thận trọng hơn để phản ánh tác động của lãi suất, YSVN cho rằng, mức chiết khấu hiện tại của giá cổ phiếu đã quá lớn, tạo cơ hội cho một điểm vào hấp dẫn.

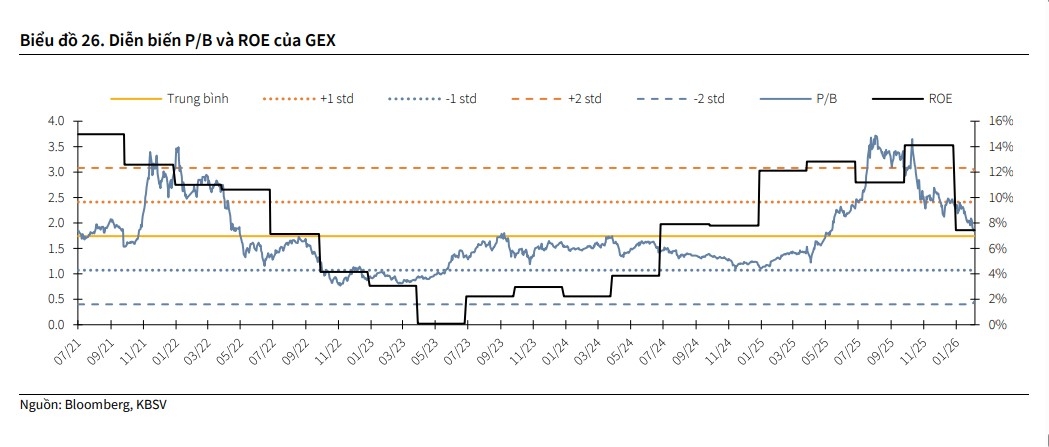

Khuyến nghị mua dành cho cổ phiếu GEX

Theo Công ty Chứng khoán KB Việt Nam (KBSV), trong năm 2025, CTCP Tập đoàn Gelex (GEX) ghi nhận doanh thu và lợi nhuận trước thuế lần lượt 39.918 tỷ đồng và 4,697 tỷ đồng (tăng trưởng 17%/30%), hoàn thành lần lượt 106%/154% kế hoạch cả năm. Các mảng kinh doanh đều ghi nhận tăng trưởng tích cực 2 con số, đặc biệt mảng thiết bị điện là trụ cột tăng trưởng chính, đạt 25.248 tỷ đồng doanh thu (tăng trưởng 21%).

Tăng cường và bổ sung hạ tầng truyền tải/phân phối điện là mục tiêu phát triển trong Quy hoạch điện VIII, mở ra cơ hội tăng trưởng cho GELEX nhờ sở hữu hệ sinh thái thiết bị điện đa dạng. Trong kịch bản cơ sở, doanh thu và lợi nhuận của GEE dự kiến tăng trưởng kép đến 2030 lần lượt 10% và 12% nhờ biên lợi nhuận được cải thiện thông qua việc quản lý hiệu quả hàng tồn kho.

KBSV ước tính doanh thu mảng vật liệu xây dựng 2026/2027 đạt 9.222/9.416 tỷ đồng (tăng trưởng 7%/2%), với biên lợi nhuận gộp cải thiện và duy trì mức 19-20% nhờ: Thị trường bất động sản hồi phục thúc đẩy sản lượng bán hàng; Mức thuế chống bán phá giá tạo thuận lợi cho mảng kính cải thiện hiệu quả kinh doanh. Bất chấp tín hiệu chậm lại của khu vực FDI, mảng KCN & BĐS dự kiến vẫn tăng trưởng doanh thu tương đối ổn định trong 2026, đạt 4.966 tỷ đồng (tăng trưởng 8,9%), tương đương 134 ha diện tích bàn giao nhờ lợi thế vị trí thuận lợi.

Kết hợp 2 phương pháp định giá FCFF và SOTP, KBSV khuyến nghị mua cổ phiếu GEX với giá mục tiêu 43.700 đồng, tương đương với mức lợi suất kỳ vọng 24,3% so với giá đóng cửa ngày 12/2.

► Nhận định chứng khoán 23-27/2: VN-Index có khả năng biến động rung lắc

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-232-post1270480.vov

Tin khác

Nhận định chứng khoán 23-27/2: VN-Index có khả năng biến động rung lắc

9 giờ trước

Xu hướng chứng khoán 23/2, tiếp tục mua cổ phiếu

một ngày trước

Phiên khai xuân, chứng khoán xanh ngát, cổ phiếu dầu khí 'bốc đầu'

3 giờ trước

Lịch chốt quyền trả cổ tức bằng tiền tuần này (từ 23-27/2): PJC và TMG trả cổ tức cao nhất 15%

8 giờ trước

Cổ phiếu ngành Bất động sản: Sàng lọc cho chu kỳ mới

một ngày trước

Thị trường chứng khoán dự báo tích cực sau kỳ nghỉ Tết

17 giờ trước