Một số cổ phiếu cần quan tâm ngày 24/11

Khuyến nghị theo dõi đối với cổ phiếu IMP

Theo Công ty Chứng khoán DSC, lũy kế 9 tháng năm 2025, doanh thu thuần của CTCP Dược phẩm IMEXPHARM (IMP) đạt 1800 tỷ đồng (+16% so với cùng kỳ năm trước) và lợi nhuận trước thuế (LNTT) đạt 311 tỷ đồng (+23% so với cùng kỳ năm trước), hoàn thành lần lượt 68% và 63% kế hoạch doanh thu và LNTT năm 2025. DSC ước tính trong năm 2025 công ty sẽ đạt mức doanh thu thuần là 2.646 tỷ đồng (+20% so với cùng kỳ năm trước) và lợi nhuận sau thuế là 476 tỷ đồng (+18% so với cùng kỳ năm trước).

DSC sử dụng phương pháp định giá P/E với cổ phiếu IMP với mức P/E 22 lần, cao hơn mức trung bình 5 năm là 20,5, dựa trên các giả định: IMP tiếp tục duy trì doanh thu ổn định từ kênh ETC nhờ vào lợi nhế trong sản phẩm kháng sinh tiêm; Doanh thu OTC tăng trưởng trở lại nhờ vào việc các đại lý bán lẻ tăng mức tồn kho vào giai đoạn cuối năm; Biên lợi nhuận gộp tiếp tục được duy trì mức cao. DSC chưa tính đến yếu tố triển vọng tăng trưởng từ nhà máy IMP 5 do dự kiến thời gian đi vào hoạt động là 2028. Từ đó, DSC khuyến nghị theo dõi đối với cổ phiếu IMP với mức giá mục tiêu 52.000 đồng, upside 8% so với mức giá hiện tại.

Khuyến nghị mua đối với cổ phiếu DGW

Quý 3/2025, CTCP Thế Giới Số (DGW) ghi nhận doanh thu 7.391 tỷ đồng (+19% so với cùng kỳ năm trước) và lợi nhuận sau thuế 168 tỷ đồng (+39% so với cùng kỳ năm trước) Lũy kế 9 tháng năm 2025, doanh thu của DGW đạt 18.641 tỷ đồng (+15% so với cùng kỳ năm trước) và lợi nhuận sau thuế (LNST) đạt 393 tỷ đồng (+30% so với cùng kỳ năm trước), hoàn thành lần lượt 73% và 71% kế hoạch năm. DSC đưa ra mức dự phóng doanh thu là 25.560 tỷ đồng (+16% so với cùng kỳ năm trước) và LNST là 510 tỷ đồng (+14% so với cùng kỳ năm trước) cho DGW trong năm 2025. Nhờ kỳ vọng tăng trưởng mạnh ở hai mảng thiết bị văn phòng và hàng gia dụng, cùng với động lực từ chu kỳ nâng cấp sản phẩm ở mảng phân phối máy tính, DSC đưa ra khuyến nghị mua đối với cổ phiếu DGW với giá mục tiêu 56.000 đồng.

DSC sử dụng phương pháp định giá P/E với mức P/E mục tiêu là 24,5 lần, tương đương với mức +1 độ lệch chuẩn trung bình 5 năm của doanh nghiệp nhằm phản ánh tiềm năng tăng trưởng tích cực đối với mảng phân phối máy tính, phân phối thiết bị văn phòng và phân phối thiết bị gia dụng trong giai đoạn 2025-2027. DSC đưa ra mức giá mục tiêu đối với DGW trong năm 2026 ở mức 56.000 đồng/cổ phiếu, tương đương upside 25%.

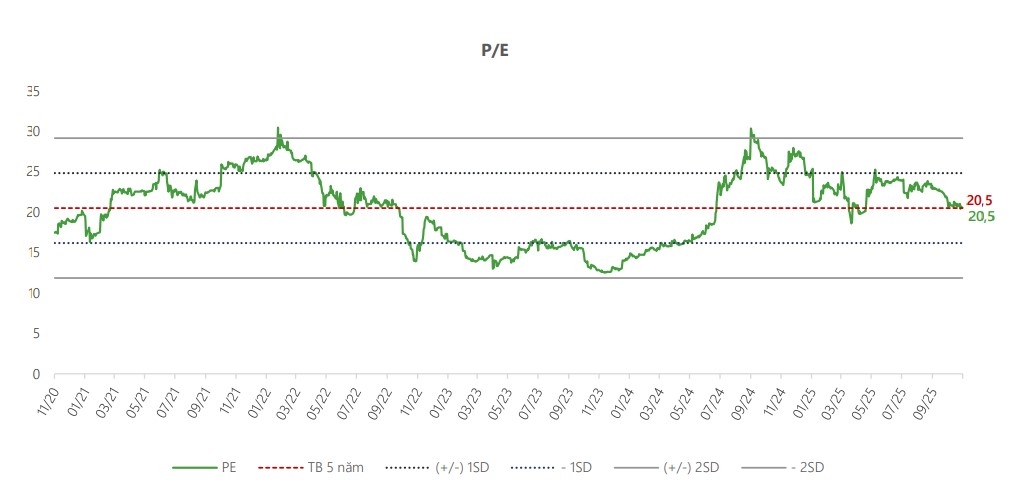

DGW đang giao dịch với P/E ở mức 18,6 – tương đương với mức TB 5 năm. DSC khuyến nghị giải ngân khi cổ phiếu có nhịp điều chỉnh về vùng giá 41.000 - 41.500 đồng/cổ phiếu. Mức giá mua tối đa được khuyến nghị là mức 47.000 đồng.

► Nhận định chứng khoán 24-28/11: Thị trường đang trong giai đoạn tích lũy trung hạn

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-2411-post1248327.vov

Tin khác

Chuyên gia chỉ ra nhiều nhóm ngành ở mức hấp dẫn và cách chọn cổ phiếu để tích lũy

14 giờ trước

Tâm lý thận trọng bao trùm

2 giờ trước

Phó Chủ tịch Nhà Khang Điền hoàn tất tặng gần 18 triệu cổ phiếu cho mẹ

một giờ trước

Khối ngoại tiếp tục bán ròng hơn 2.200 tỷ đồng, song gom ròng mạnh một cổ phiếu thép

2 giờ trước

Vừa chào sàn HoSE thành công, PVT Logistics (PDV) chốt ngày phát hành hơn 13 triệu cổ phiếu trả cổ tức

14 giờ trước

An Tiến Industries giải trình việc cổ phiếu tăng trần 5 phiên liên tiếp

20 giờ trước