Một số cổ phiếu cần quan tâm ngày 24/6

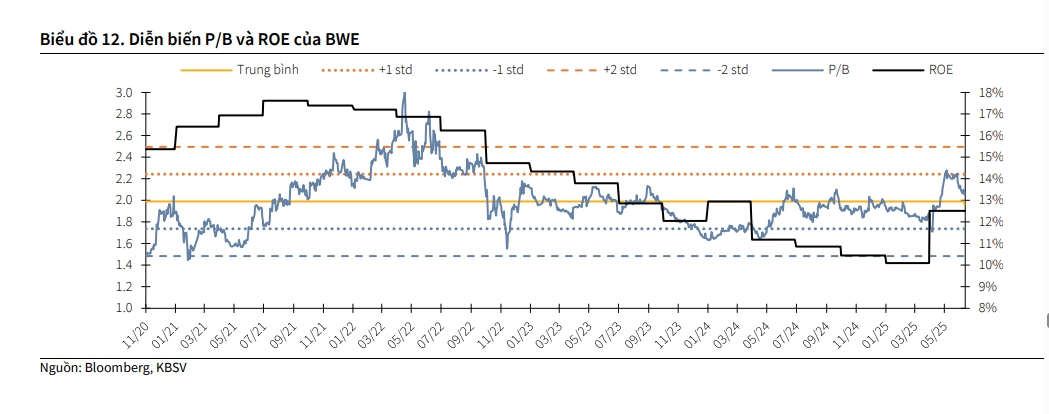

Khuyến nghị trung lập dành cho cổ phiếu BWE

Theo Công ty Chứng khoán KB Việt Nam (KBSV), doanh thu quý I/2025 của CTCP Biwase (BWE) đạt 924 tỷ đồng (tăng 17% so với cùng kỳ/giảm 22% so với quý trước) và lợi nhuận sau thuế đạt 163 tỷ đồng (giảm 9% so với cùng kỳ/tăng 6,5% so với quý trước) do chi phí tài chính gia tăng. Sản lượng nước cung cấp giảm nhẹ, đạt 45 triệu m3 do nhà máy nước Long An đã đi vào hoạt động tối đa công suất và không đóng góp vào tăng trưởng.

KBSV hạ tăng trưởng sản lượng nước giai đoạn 2025/2026 còn 0% do lo ngại tác động của thuế quan ảnh hưởng tới hoạt động sản xuất của doanh nghiệp và nhu cầu sử dụng nước sạch tỉnh Bình Dương. Từ 2027 trở đi, khó khăn của doanh nghiệp được giảm bớt, tiêu thụ nước sạch sẽ tăng trưởng bền vững 1%. Doanh thu và lợi nhuận gộp mảng cấp nước đạt 2.638 và 1.492 tỷ đồng, giảm 7% và 10% so với dự báo trước đó.

Việc tăng sở hữu tại CTCP Nước Vĩnh Long cho phép công suất cung cấp nước của BWE được gia tăng, qua đó đóng góp vào tăng trưởng lợi nhuận từ công ty liên kết, đạt 153 tỷ đồng (tăng 250% so với cùng kỳ).

Giá bán nước được giữ nguyên cho năm 2025. KBSV duy trì mức giá hiện tại sang 2026 và áp dụng mức tăng 1% mỗi năm kể từ 2027 để phản ánh khả năng chi trả thấp hơn của khách hàng do tác động thuế quan.

Kết hợp 2 phương pháp định giá FCF và EV/EBITDA, KBSV khuyến nghị trung lập với BWE, giá mục tiêu 51.800 đồng/cổ phiếu, tương đương với mức lợi suất kỳ vọng 8,7% so với giá đóng cửa ngày 20/6.

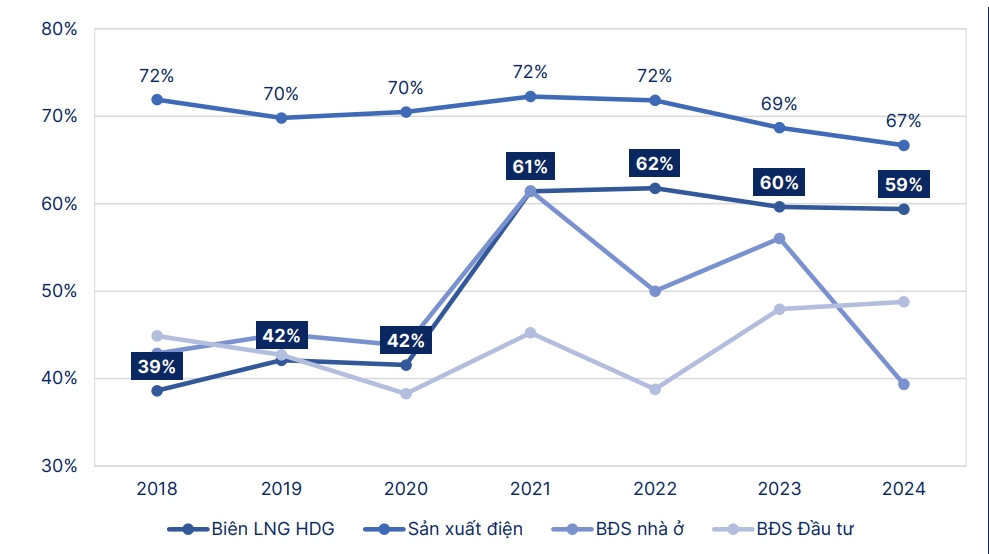

Khuyến nghị tăng tỷ trọng đối với cổ phiếu HDG

Công ty cổ phần Chứng khoán Sài Gòn - Hà Nội (SHS) khuyến nghị tăng tỷ trọng với cổ phiếu HDG, giá mục tiêu 31.262 đồng/cổ phiếu. Doanh nghiệp có lợi thế từ danh mục điện sạch với tổng công suất vận hành 452MW; trong đó, thủy điện chiếm khoảng 70%.

Năm 2024, HDG ghi nhận doanh thu 2.774 tỷ đồng và lợi nhuận trước thuế 573 tỷ đồng, giảm mạnh do trích lập lớn cho dự án điện Hồng Phong 4. Tuy vậy, kết quả kinh doanh dự kiến sẽ hồi phục mạnh từ năm 2025 khi dự án bất động sản Charm Villas bước vào giai đoạn bàn giao, dự kiến mang về khoảng 3.000 tỷ đồng doanh thu và 1.600 tỷ đồng lợi nhuận. Bên cạnh đó, mảng điện duy trì ổn định nhờ mùa mưa thuận lợi, giảm trích lập và tiết giảm chi phí lãi vay.

Hoạt động cho thuê bất động sản như văn phòng, thương mại cũng là nguồn thu ổn định của HDG, với doanh thu khoảng 450 tỷ đồng/năm.

SHS cho rằng, tiềm năng tăng trưởng của Hà Đô sẽ đến từ việc giải ngân các dự án điện, xử lý vướng mắc pháp lý trong mảng bất động sản và xu hướng tăng giá điện trong thời gian tới.

► Nhận định chứng khoán 24/6: Thị trường có thể sẽ tiếp tục đà tăng

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-246-post1209407.vov

Tin khác

Danh mục cổ phiếu cần quan tâm hôm nay 24/6

5 giờ trước

Thị trường phản ứng tích cực sau tin Iran và Israel đạt thỏa thuận ngừng bắn

7 giờ trước

Nhận định chứng khoán 24/6: Thị trường có thể sẽ tiếp tục đà tăng

8 giờ trước

VN-Index thiết lập đỉnh mới dù thị trường 'xanh vỏ đỏ lòng'

một ngày trước

Một số cổ phiếu cần quan tâm ngày 23/6

33 phút trước

Lãnh đạo HAGL liên tiếp mua vào hàng triệu cổ phiếu HAG

một giờ trước