Một số cổ phiếu cần quan tâm ngày 25/11

Khuyến nghị mua đối với cổ phiếu VPB

Kết quả kinh doanh 6 tháng năm 2025 Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB) tăng trưởng mạnh nhờ tín dụng cao. Lợi nhuận trước thuế (LNTT) Quý 3/2025 ghi nhận 9.166 tỷ đồng (+77% so với cùng kỳ) và LNTT lũy kế 9 tháng năm 2025 đạt, 20.396 tỷ đồng tăng 47% so với cùng kỳ nhờ tăng trưởng tín dụng cao, hoàn thành 73% kế hoạch cả năm.

Tổng thu nhập hoạt động 9 tháng năm 2025 tăng 17% so với cùng kỳ nhờ thu nhập lãi tăng 17% và thu nhập ngoài lãi tăng mạnh 75%. Tỷ lệ CIR (chi phí/tổng thu nhập) cuối 9 tháng năm 2025 giảm đáng kể xuống còn 22% so với với mức 26% trong nửa đầu năm và chi phí dự phòng RRTD giảm 5% so với cùng kỳ.

Tiềm năng tăng trưởng tín dụng năm 2026 đạt trên 30%. Tính đến 30/9/2025, tăng trưởng tín dụng đạt 28,5% (cùng kỳ năm 2024 tăng 8,7%) - cao top đầu toàn hệ thống (trung bình ngành tăng 13,4%). Động lực đến từ phân khúc khách hàng doanh nghiệp (+43% kể từ đầu năm) và khách hàng cá nhân tăng 11%, riêng cho vay BĐS tăng hơn 10% và chiếm 23% tổng dư nợ (tập trung cho vay cá nhân mua nhà tăng trên 27%).

Nhờ đó, biên lãi ròng (NIM) 9 tháng năm 2025 duy trì ở mức cao, đạt 5,4% với lợi suất sinh lời cao hơn trung bình ngành (8,5%). Tăng trưởng huy động 9 tháng năm 2025 đạt 25,2% chủ yếu bởi phát hành giấy tờ có giá tăng mạnh, giúp tỷ lệ LDR đạt 82,8%.

Công ty Chứng khoán Agribank (Agriseco) kỳ vọng tăng trưởng tín dụng của VPB giai đoạn 2025-2026 đạt mức 30-35% nhờ hưởng lợi từ thị trường BĐS phục hồi giúp VPB đẩy tín dụng cao hơn với lợi suất cho vay cao; nhu cầu cá nhân tiêu dùng phục cải thiện tích cực hơn.

Chất lượng tài sản cải thiện tích cực. Tỷ lệ nợ xấu giảm đáng kể xuống 3,51% cuối Quý 3 năm 2025 so với mức 4,2% cuối năm 2024 – đây là mức thấp nhất kể từ năm 2021 đến nay. Điểm sáng là tỷ lệ nợ nhóm 2/tổng dư nợ đạt 3,6%, thấp hơn so với cuối năm 2024 (6,3%) giảm áp lực tăng nợ xấu trong quý tới.

Agriseco đánh giá Luật hóa Nghị quyết 42/2017/NQ-CP giúp VPB đẩy nhanh quá trình xử lý nợ xấu, giảm bớt áp lực trích lập dự phòng nhằm khơi thông tín dụng.

Bên cạnh đó, VPB sẽ tập trung củng cố bộ đệm dự phòng nợ xấu trong năm nay trong bối cảnh nợ xấu giảm, tỷ lệ LLR tăng lên 55% tính đến cuối Quý 3/2025 và chi phí tín dụng tiếp tục giảm xuống còn 2%.

Agriseco đánh giá KQKD của VPB năm 2026 tiếp đà tăng trưởng, LNTT dự kiến tăng 30% so với cùng kỳ nhờ tín dụng tăng trên 30% giúp NIM cải thiện và chi phí dự phòng giảm với chất lượng tài sản tốt hơn.

Kế hoạch IPO VPBankS sắp tới (tối đa 375 triệu cổ phiếu, giá chào bán 33.900 đồng/cổ phiếu) sẽ là yếu tố hỗ trợ tích cực cho giá cổ phiếu. Do đó, Agriseco khuyến nghị mua đối với cổ phiếu VPB với giá mục tiêu 35.000 đồng/cổ phiếu (upside 23%).

Khuyến nghị theo dõi dành cho cổ phiếu IMP

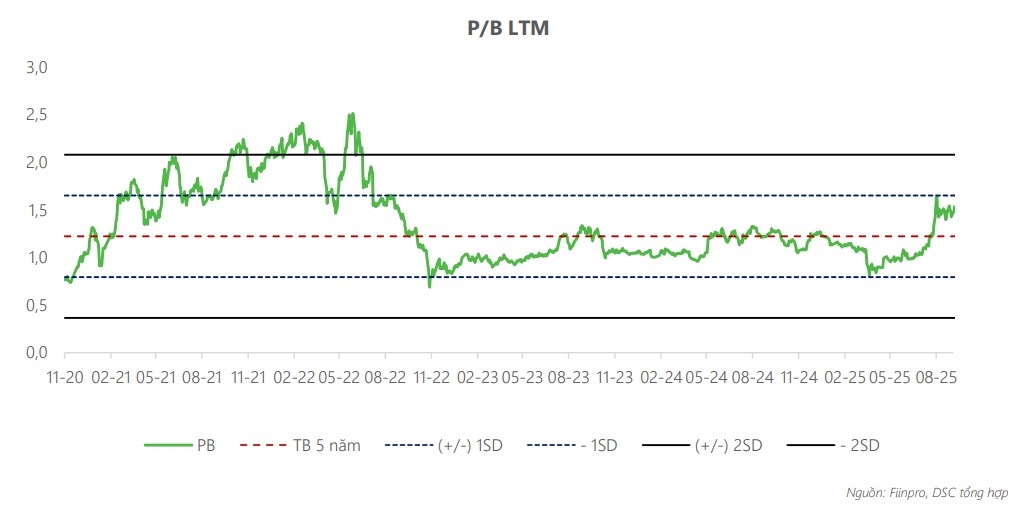

Theo Công ty Chứng khoán DSC, lũy kế 9 tháng đầu năm 2025, BSR ghi nhận doanh thu và lợi nhuận sau thuế lần lượt là 103.957 tỷ đồng (+19,4%) và 2.155 tỷ (+219% so với cùng kỳ năm trước), hoàn thành 91% kế hoạch doanh thu đồng thời vượt xa kế hoạch lợi nhuận thận trọng cho năm 2025 là 752 tỷ đồng. Kết quả này tương ứng hoàn thành74% dự phóng doanh thu và 66% dự phóng lợi nhuận sau thuế của DSC. DSC đưa ra mức định giá hợp lý cho cổ phiếu BSR là 14.300 đồng/cổ phiếu, tương ứng mức P/B hợp lý là 1,22 lần.

DSC kết hợp sử dụng phương pháp hệ số nhân (P/B) làm phương pháp chính để định giá BSR với mức P/B phù hợp là 1,2 lần, tương ứng với mức P/B trung bình 5 năm của cổ phiếu. Với tiềm năng tăng trưởng tương đối hạn chế khi. Giá dầu duy trì ở mức thấp và Crack Spread khó tăng mạnh, mức định giá hợp lý cho cổ phiếu là 14.300 đồng/cổ phiếu.

BSR hiện đang giao dịch với mức P/B 1,4 lần, gần như tương ứng với mức (+1) độ lệch chuẩn 5 năm. DSC cho rằng với tiềmnăng tăng trưởng tương đối hạn chế khi giá dầu và crack spread duy trì ở mức thấp, BSR xứng đáng với mức P/B hợp lý là 1,2lần, tương ứng với mức P/B trung bình 5 năm.

► Nhận định chứng khoán 25/11: VN-Index tiếp tục thử thách ngưỡng kháng cự 1.670 điểm

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-2511-post1248595.vov

Tin khác

Cổ phiếu cần quan tâm ngày 26/11

6 giờ trước

Danh mục cổ phiếu cần quan tâm hôm nay 24/11

2 ngày trước

Cổ phiếu cần quan tâm ngày 25/11

một ngày trước

Áp lực bán lan rộng, VN-Index vẫn duy trì sắc xanh

10 giờ trước

VN-Index mất gần 8 điểm, la liệt cổ phiếu giảm sâu

17 phút trước

Hạ tầng GELEX chính thức được chấp thuận IPO 100 triệu cổ phiếu

một giờ trước