Một số cổ phiếu cần quan tâm ngày 25/2

Khuyến nghị mua đối với cổ phiếu HPG

Theo CTCP Chứng Khoán Mirae Asset Việt Nam, sau khi hai lò cao tại Dung Quất 2 đã được đưa vào vận hành trong Quý 3/2025, động lực tăng trưởng thời gian tới sẽ phụ thuộc vào tốc độ đẩy nhanh hiệu suất và diễn biến Quý 4/2025 cho thấy những tín hiệu khá tích cực. Giả định công suất HRC hiện hữu đang hoạt động tối đa, sản lượng tiêu thụ trong Quý 4 cho thấy Dung Quất 2 đang vận hành khoảng 64% công suất thiết kế, trong khi lò cao mới đạt khoảng 28%.

Giá thép duy trì ở mức thấp trong phần lớn năm 2025, bất chấp các biện pháp chống bán phá giá, phản ánh nhu cầu còn yếu và áp lực cạnh tranh cao. Tuy nhiên, động lực về sản lượng đang dần cải thiện nhờ điều kiện thị trường tích cực hơn. Mirae Asset kỳ vọng quá trình đẩy nhanh công suất sẽ tiếp tục được thúc đẩy bởi sự phục hồi của nhu cầu xây dựng dân dụng và giải ngân đầu tư công trong các năm tới.

Giả định mức vận hành của Dung Quất 2 được điều chỉnh lên 70% trong 2026 từ dự phóng 60% trước đó, hỗ trợ dự báo sản lượng thép tăng 16,8% so với cùng kỳ, tương ứng doanh thu thép khoảng 193.500 tỷ đồng (+32,3% so với cùng kỳ), tương ứng 95% tổng doanh thu.

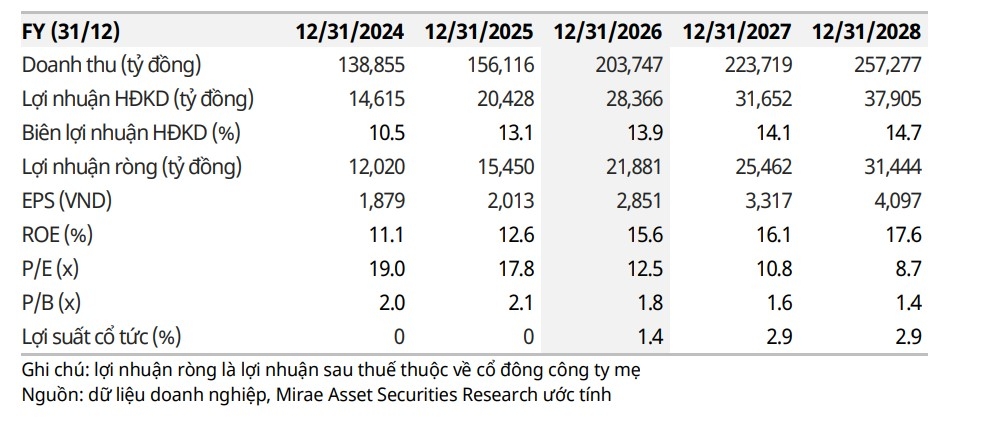

Năm 2026, Mirae Asset dự báo doanh thu của CTCP Tập đoàn Hòa Phát (HPG) đạt 203.700 tỷ đồng (+31% so với cùng kỳ) và lợi nhuận hoạt động đạt 28.4 nghìn tỷ đồng (+39% so với cùng kỳ). Biên lợi nhuận hoạt động dự kiến cải thiện lên 13.9% (so với 13,1% năm 2025), nhờ kỳ vọng giá bán phục hồi từ mức đáy 12.5 triệu đồng/tấnlên khoảng 14 triệu đồng/tấn (+12,9% so với cùng kỳ). Lợi nhuận sau thuế ước đạt 21.900 tỷ đồng, tăng trưởng 41,6% so với cùng kỳ.

Mirae Asset duy trì khuyến nghị mua đối với cổ phiếu HPG với giá mục tiêu mới 35.000 đồng/cổ phiếu. Sau điều chỉnh dự báo, Mirae Asset hạ giá mục tiêu cho HPG xuống 35,000 đồng (từ 35,750 đồng) với mức định giá P/B dự phóng FY26 1.8x lần, tương ứng mức chiết khấu 20% so với các doanh nghiệp cùng ngành trong khu vực trên cơ sở định giá P/B–ROE.

Rủi ro: công suất thực tế tại Dung Quất 2 thấp hơn kỳ vọng do các vấn đề kỹ thuật hoặc tiến độ tối ưu hóa chậm hơn kỳ vọng, ảnh hưởng đến sản lượng và hiệu quả chi phí; Biến động giá nguyên liệu đầu vào (quặng sắt, than luyện cốc) có thể gây áp lực lên chênh lệch giá thép và nguyên liệu, ảnh hưởng đến biên lợi nhuận nếu HPG không kịp thời chuyển phần tăng chi phí vào giá bán.

Khuyến nghị tích cực dành cho cổ phiếu ACB

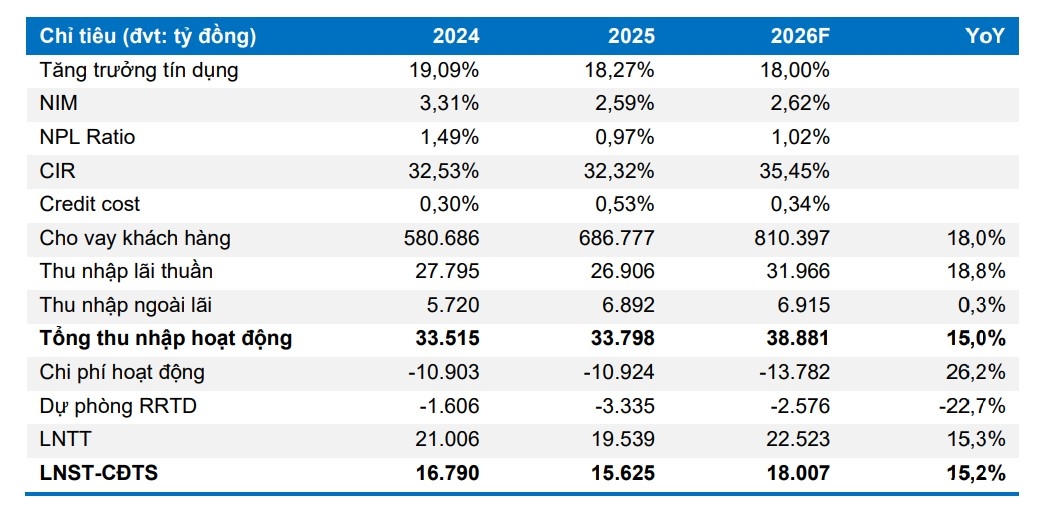

Công ty Chứng khoán Bảo Việt (BVSC) dự báo tổng thu nhập hoạt động và lợi nhuận sau thuế - cổ đông thiểu số của Ngân hàng TMCP Á Châu (ACB - sàn HOSE) năm 2026 đạt lần lượt là 38.881 tỷ đồng (tăng trưởng 15%) và 18.007 tỷ đồng (tăng trưởng 15,2%).

Sử dụng phương pháp Thu nhập thặng dư (Residual Income) và phương pháp so sánh sử dụng P/B, BVSC xác định giá mục tiêu cho ACB là 28.700 đồng/cổ phiếu. BVSC dự báo ROE của ACB sẽ ở mức 17%-19% trong giai đoạn 2025-2030, nhờ vào chiến lược kinh doanh hướng tới phát triển bền vững, ưu tiên giảm thiểu rủi ro và củng cố chất lượng tài sản.

Hiện tại, ACB đang giao dịch tại mức P/B ở mức 1,30x (P/B forward năm 2026 là 1,1x), thấp hơn so với nhóm các ngân hàng định hướng bán lẻ mà BVSC đang theo dõi ở mức 1,56x. BVSC khuyến nghị OUTPERFORM đối với cổ phiếu ACB.

► Nhận định chứng khoán 25/2: VN-Index hướng tới thử thách vùng kháng cự 1.880-1.890 điểm

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-252-post1270961.vov

Tin khác

Vì sao nhà đầu tư nước ngoài cấp tập gom cổ phiếu HPG?

8 giờ trước

Danh mục cổ phiếu cần quan tâm ngày hôm nay 24/2

một ngày trước

Nhận định chứng khoán 25/2: VN-Index hướng tới vùng kháng cự 1.880-1.890 điểm

9 giờ trước

Dòng tiền tập trung blue-chips khi thị trường xuất hiện nhịp điều chỉnh

15 phút trước

Nhịp huy động vốn chứng khoán 'ấm lên' ngay đầu năm 2026: Thương vụ lớn trở lại và dấu ấn của cá mập

3 giờ trước

Dragon Capital trở thành cổ đông lớn tại PNJ

7 giờ trước