Một số cổ phiếu cần quan tâm ngày 25/3

Khuyến nghị trung lập đối với cổ phiếu HAX

Công ty Chứng khoán Rồng Việt (VDSC) kỳ vọng doanh thu bán hàng của Công ty CP Dịch vụ Ô tô Hàng Xanh (HAX) sẽ phục hồi trong năm 2026 (MBZ +7,1% so với cùng kỳ năm trước, MG +17,2% so với cùng kỳ năm trước) nhờ yếu tố ngành tích cực hơn & khoản hỗ trợ thu nhập/ra mắt mẫu xe mới của hai hãng sẽ đến ở nửa sau 2026. DSC cũng kỳ vọng sự kiện bất ngờ như giảm giá bán mạnh MBZ không còn xảy ra tương tự quan điểm doanh nghiệp.

VDSC dự phóng doanh thu thuần năm 2026 đạt 5.225 tỷ đồng (+12,3% so với cùng kỳ năm trước), lợi nhuận sau thuế (LNST) Công ty Mẹ/EPS đạt 44 tỷ đồng so với 6 tỷ đồng năm trước) và 413 đồng.

Các tiềm năng gia tăng lợi nhuận (LN) chưa được VDSC đưa vào dự phóng/khuyến nghị này và sẽ được cập nhật khi có cơ sở chắc chắn: Việc hợp nhất VFG, cấu trúc thương vụ, chi tiết BCTC VFG hợp nhất vào HAX (dự kiến phát sinh trong Quý 2/2026 nếu các điều kiện thuận lợi); Chuyển nhượng mảnh đất Võ Văn Kiệt. Đại hội đồng cổ đông đã ủy quyền cho HĐQT toàn quyền xử lý việc bán khu đất mặt tiền đại lộ Võ Văn Kiệt (quận Bình Tân, TP.HCM) từ FY26 trở đi, diện tích 6.283 m², giá trị sổ sách 582 tỷ đồng cuối FY25.

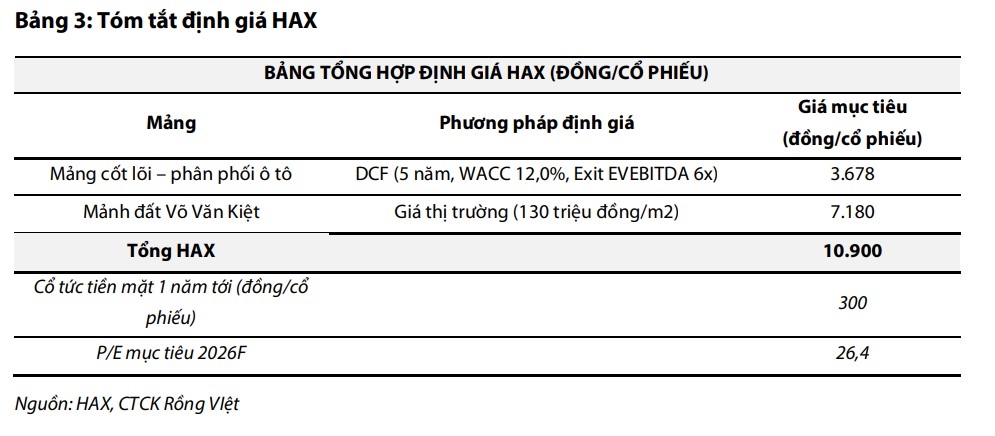

Trong bối cảnh ngành ô tô ảm đạm và thị phần MBZ giảm, HAX coi MG là động lực tăng trưởng mới. Tuy nhiên, lợi nhuận từ MG giảm dần khiến đà tăng LNST 2025 chậm lại. Việc chuyển nhượng đất Võ Văn Kiệt không như kỳ vọng, gây thêm khó khăn cho KQKD 2025. Do không thay đổi dự phóng doanh thu/LNST đáng kể so với lần gần nhất, VDSC duy trì giá mục tiêu 10.900 đồng/cổ phiếu tương ứng P/E dự phóng năm 2026 và 2027 lần lượt là 26,4x và 25,1x. Cộng với mức cổ tức tiền mặt 300 đồng/cổ phiếu (ứng trước cho năm 2026), VDSC duy trì khuyến nghị trung lập đối với cổ phiếu HAX dựa trên giá đóng cửa ngày 20/3.

Khuyến nghị tích cực dành cho cổ phiếu PC1

Công ty Chứng khoán Bảo Việt (BVSC) duy trì khuyến nghị OUTPERFORM cho cổ phiếu của Công ty cổ phần Tập đoàn PC1 (PC1 - sàn HOSE), với mức giá mục tiêu mới 32.000 đồng/cổ phiếu (tiềm năng tăng giá 20%).

Giá mục tiêu mới cao hơn 18% so với báo cáo chiến lược năm 2026, chủ yếu do chúng tôi ước tính kết quả kinh doanh của PC1 giai đoạn 2026-2030 tích cực hơn so dự báo trước đây, đặc biệt từ hoạt động tổng thầu EPC và khai thác quặng Nickel.

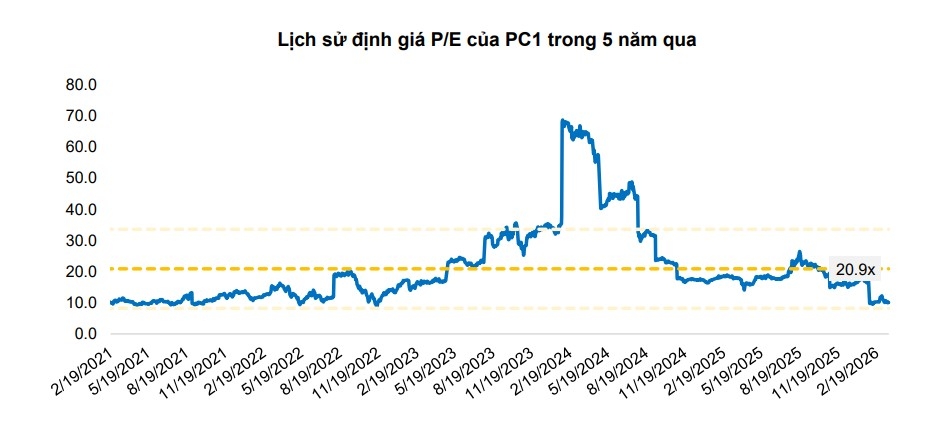

BVSC dự báo doanh thu thuần và LNST sau cổ đông thiểu số (CĐTS) năm 2026 lần lượt đạt 13.391 tỷ đồng (+2% so với cùng kỳ năm trước) và 840 tỷ đồng (-20% so với cùng kỳ năm trước). Năm 2027, BVSC ước tính doanh thu và LNST sau CĐTS của PC1 đạt 13.909 tỷ đồng (+4% so với cùng kỳ năm trước) và 962 tỷ đồng (+14% so với cùng kỳ năm trước). Tính đến ngày 20/3, theo dự báo của BVSC, PC1 đang giao dịch tại P/E forward 2026 và 2027 là 13,0x và 11,4x.

BVSC tiếp tục ưa thích PC1 do đây là doanh nghiệp có vị thế đầu ngành Xây lắp điện Việt Nam, có năng lực triển khai dự án hiệu quả đã được chứng minh, và tiềm năng tăng trưởng lợi nhuận rất tích cực trong giai đoạn 5 năm tiếp theo.

► Nhận định chứng khoán 25/3: VN-Index có thể tiếp tục dao động giằng co

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/mot-so-co-phieu-can-quan-tam-ngay-253-post1278356.vov

Tin khác

Danh mục cổ phiếu cần quan tâm ngày hôm nay 25/3

8 giờ trước

Lực cầu chủ động tăng cao, VN-Index bùng nổ mạnh nhất 10 phiên, cổ phiếu 'tím' hàng loạt

2 giờ trước

ACBS báo cáo, cổ phiếu DPG của Tập đoàn Đạt Phương vào mùa 'gặt quả'

11 giờ trước

NVL lại 'dậy sóng': Novagroup mất hơn 31.000 cổ phiếu vì giải chấp

một giờ trước

Chứng khoán tăng hơn 43 điểm, nhiều nhà đầu tư 'đứng ngoài quan sát'

2 giờ trước

Thị trường tăng điểm trong thận trọng, thanh khoản xuống thấp

3 giờ trước